UPDATE in 2 martie 2021 A trecut 28 februarie, termenul de raportare a aranjamentelor transfrontaliere raportabile incepand cu 25 iunie 2018 pana la 30 iunie 2020.

Astfel ca de acum se aplica regula conform careia pentru angajamentele transfrontaliere implementate / demarate dupa data de 1 ianuarie 2021, declaratia DAC6 trebuie depusa in termen de 30 de zile!

DAC6 este formularul utilizat de intermediarii sau contribuabilii relevanti, dupa caz, in vederea raportarii informatiilor cu privire la aranjamentele transfrontaliere care fac obiectul raportarii.

Completarea acestui formular este o cerinta noua pentru contabili, insa cea mai mare provocare o reprezinta procesul de identificare a aranjamentelor transfrontaliere. Documentarea corespunzatoare presupune obtinerea de documente si informatii nu doar de la nivelul contribuabilului, dar si de la alte societati din grup. Toate aceste actiuni trebuie facute intr-un ritm rapid pentru incadrarea in termen si evitarea eventualelor sanctiuni.

OBSERVATIE!

Desi directiva (Directiva UE 2018/822 – DAC6) se adreseaza intermediarilor, adevarata tinta o reprezinta contribuabilii – beneficiari ai aranjamentelor in cauza.

20.000 - 100.000 lei, conform OG 5/2020! Mai multe detalii AICI.

Descarca formularul DAC6 - raportarea aranjamentelor transfrontaliere

Examen Consultant Fiscal 2026 Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online Cartea Verde a Contabilitatii 2026

Soft J - actualizat in 25 februarie 2021

Structura - actualizata in 26 februarie 2021

Formularul DAC6 - modalitatea de completare si depunere

Raportarea aranjamentelor se realizeaza cu ajutorul formularului PDF inteligent DAC6, de catre persoana obligata sa raporteze sau de catre un imputernicit al acesteia.

Formularul inteligent permite raportarea mai multor aranjamente transfrontaliere in situatia in care persoana care raporteaza indeplineste aceeasi calitate (intermediar/contribuabil relevant) in toate aceste aranjamente.

Pentru raportarea unui aranjament in care persoana obligata sa raporteze indeplineste o alta calitate se va utiliza un formular PDF inteligent diferit.

Citeste si: Obligatia de raportare a aranjamentelor transfrontaliere. Termene de raportare in anul 2021

Modalitatile de depunere a declaratiei privind aranjamentele transfrontaliere care fac obiectul raportarii sunt urmatoarele:

- e-guvernare.ro pentrut posesorii de certificat digital calificat

- prin SPV pentru persoane fizice care au credentiale (user si parola. Aceasta facilitate va fi cel mai probabil disponibila intr-o etapa ulterioara (avand in vedere faptul ca forma/validarile au fost definitivate oarecum de curand iar volumul de lucru este foarte mare).

Se vor putea depune atat PDF-uri completate (Soft A) cat si PDF-uri rezultate in urma validarii cu dukintegratorul (Soft J).

Structura formularului DAC6

In cadrul formularului sunt evidentiate 2 sectiuni si 7 subsectiuni notate de la A la G prin care se colecteaza informatii cu privire la aranjamentele transfrontaliere raportabile si persoanele implicate:

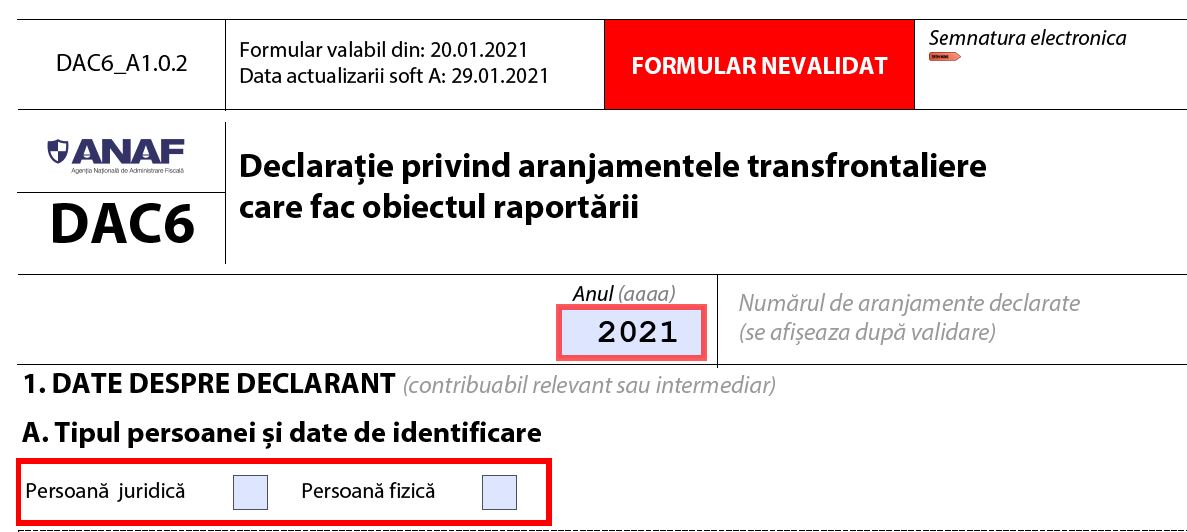

Sectiunea 1 – Date despre declarant

A – Date despre persoana obligata sa raporteze, respectiv intermediar sau contribuabil relevant. Sectiunea este dinamica si va afisa in mod corespunzator interfata necesara completarii atat in situatia in care declarantul este persoana fizica cat si in situatia in care este persoana juridica.

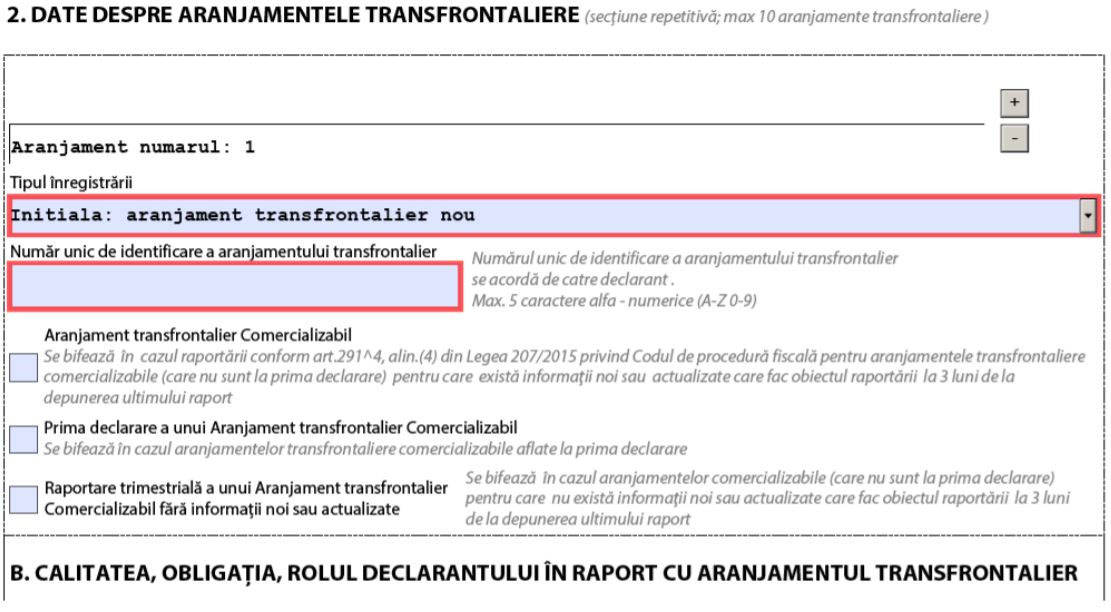

Sectiunea 2 – Date despre aranjamentele transfrontaliere

In aceasta sectiune pot fi adaugate pana la 10 aranjamente pentru care o persoana are obligatia de raportare. Formularul permite raportarea aranjamentelor si in situatia in care persoana obligata la raportare poate avea calitati diferite in cadrul aranjamentelor transfrontaliere raportabile (intermediar sau contribuabil relevant). Limita numarului de aranjamente este prevazuta pentru a asigura functionarea optima a formularului. In cazul in care numarul de aranjamente transfrontaliere raportabile este mai mare de 10 se va depune un formular suplimentar.

In situatia in care se raporteaza un aranjament transfrontalier raportabil personalizat nu se selecteaza tipul aranjamentului si se trece direct la specificarea tipului inregistrarii.

B – Calitatea, obligatia si rolul declarantului in raport cu aranjamentul transfrontalier

In cadrul acestei subsectiuni se va completa mai intai informatia cu privire la calitatea declarantului, respectiv intermediar sau contribuabil relevant, urmand sa fie completate, in functie de calitatea declarantului, si campurile ”Obligatie de raportare” si ”Rolul”. Aceste ultime campuri au ca scop colectarea informatiei cu privire la situatia care a determinat raportarea aranjamentului.

C – Contribuabili

Se completeaza cu informatii referitoare la persoanele participante in cadrul aranjamentului respectiv, contribuabil(i) relevant(i), intreprinderi asociate si persoane afectate.

D – Alti intermediari

Se completeaza cu informatii privind alti intermediari implicati in aranjament, persoane fizice sau juridice, rolul acestora (proiectant/promotor/implementator sau furnizor de servicii/asistent).

Exceptii nationale – se bifeaza in situatia in care intermediarului ii sunt aplicabile prevederi legale referitoare la privilegiul secretului profesional.

E – Persoane afectate

Se completeaza cu informatii privind persoanele fizice si juridice care au calitatea de persoane afectate de un aranjament transfrontalier raportabil.

Persoanele afectate sunt alte persoane fizice, juridice sau orice alte entitati afectate de un aranjament, care nu sunt intermediari, contribuabili relevanti sau intreprinderi asociate.

F – Informatii despre aranjamentul transfrontalier

a) Numarul unic de identificare al aranjamentului transfrontalier este un numar care se aloca intern de catre declarantul aranjamentului si este un camp obligatoriu limitat la 5caractere alfanumerice A-Z si 0-9.

b) Campul ”Data” se completeaza cu data la care a fost facut primul pas sau va fi facut primul pas in implementarea aranjamentului transfrontalier. In cazul aranjamentelor comercializabile exista caseta cu optiunea ”Data nu este cunoscuta”, daca aceasta informatie nu este disponibila.

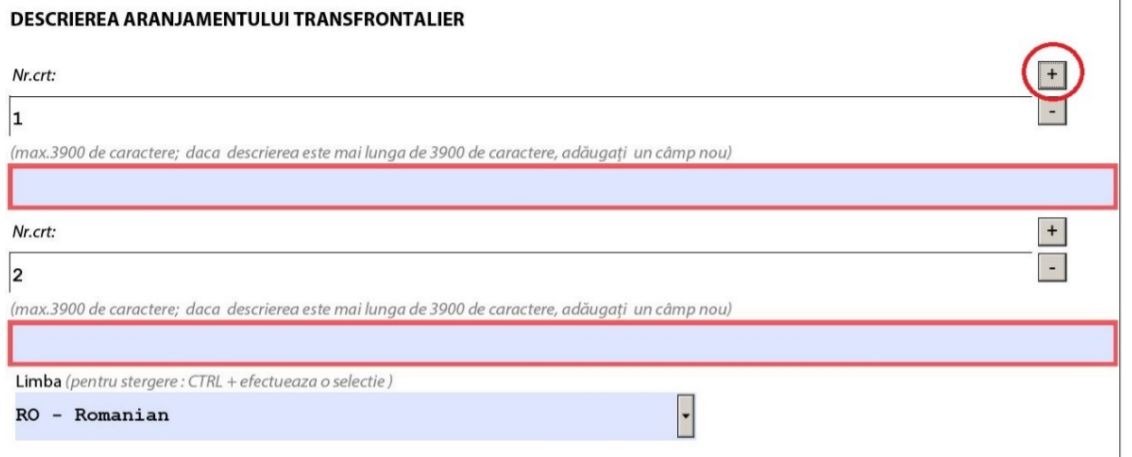

c) Denumirea aranjamentului transfrontalier se completeaza in mod obligatoriu cu denumirea interna a aranjamentului, stabilita de intermediar sau contribuabilul relevant, si este camp limitat la 400 de caractere (inclusiv spatii).

d) Descrierea aranjamentului transfrontalier este de asemenea camp obligatoriu si va cuprinde informatii cu privire la:

- descrierea activitatilor economice relevante fara sa conduca la divulgarea de informatii care fac obiectul secretului profesional, comercial sau industrial;

- descrierea pasilor de implementare a aranjamentului;

- descrierea fluxurilor financiare referitoare la aranjament, precum si cuantumul acestora

(inclusiv moneda);

- tratamentul fiscal al tranzactiilor si a pasilor de implementare;

- tratamentul fiscal al aranjamentului implementat.

Campul este limitat la 3900 de caractere si in cazul in care limita este depasita se poate adauga un camp nou care permite continuarea descrierii aranjamentului.

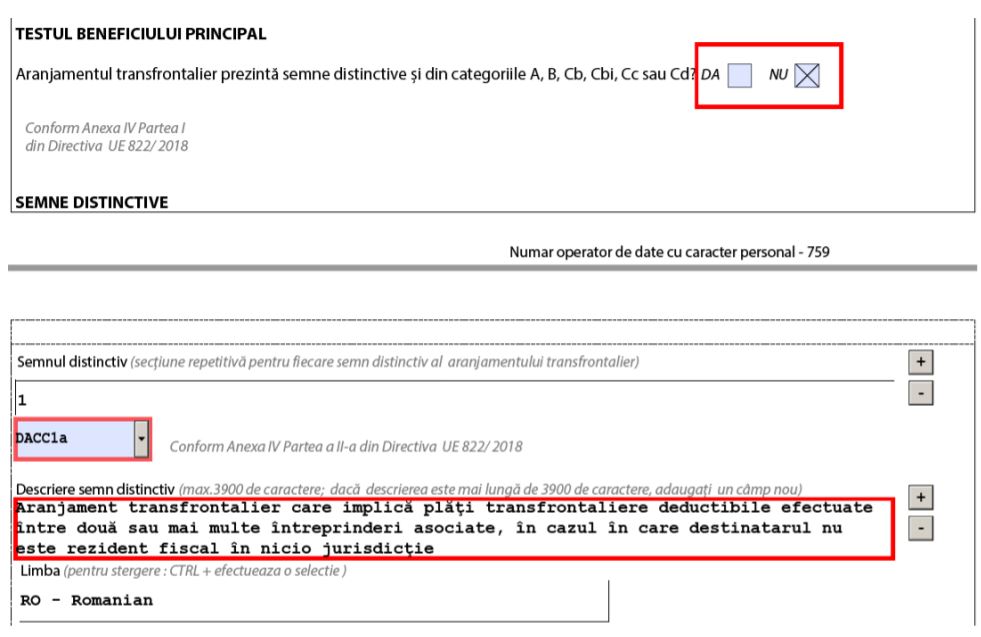

e) Pentru testul beneficiului principal, anterior selectarii semnului distinctiv specific aranjamentului, se va bifa, dupa caz) caseta DA/NU de la prima intrebare, care are ca scop sa determine daca semnul distinctiv este legat de Testul beneficiului principal (A, B, C1bi, C1c sau C1d). Unui aranjament ii pot fi alocate mai multe semne distinctive.

f) Valoarea aranjamentului se completeaza cu valorile implicate in aranjamentul transfrontalier raportabil, estimate, de la caz la caz, in functie de natura aranjamentului. Informatia poate include valoarea tranzactiilor care dau nastere aranjamentului transfrontalier cum ar fi de exemplu o vanzare, o achizitie, un imprumut sau o investitie de capital.

Pentru aranjamentele comercializabile este disponibila optiunea ”Valoarea aranjamentului transfrontalier nu este cunoscuta”, in situatia in care aceasta informatie nu este cunoscuta.

g) Campul ”State implicate” permite indicarea statelor membre UE care au legatura cu

aranjamentul transfrontalier raportabil.

h) In campul ”Dispozitii nationale” se vor mentiona prevederile legale care au determinat

obligatia de raportare.

G – Schema aranjamentului transfrontalier

Aceasta subsectiune reprezinta o descriere a aranjamentului sub forma unei structuri arborescente si permite introducerea de informatii in legatura cu denumirea fiecarei entitati sau persoane fizice implicate in aranjament, a dreptului de proprietate (in procente) si a sumelor investite de catre entitatea sau persoana fizica respectiva. De asemenea, in campul ”Alte informatii”, permite descrierea suplimentara a rolului, capitalului si fluxului de numerar la fiecare nivel al structurii. Diagrama are drept punct de plecare contribuabilul relevant si poate fi extinsa dupa necesitati.

Prenumele si numele persoanei care face declaratia

Se completeaza, in mod obligatoriu, datele persoanei fizice care completeaza si semneaza declaratia, in nume propriu sau in numele persoanei obligata sa depuna declaratia privind aranjamentele transfrontaliere raportabile.

Functia / calitatea

Se completeaza, in mod obligatoriu, functia sau calitatea persoanei fizice care completeaza si semneaza declaratia (de exemplu: administrator, director general, avocat, consultant fiscal, imputernicit, curator, administrator (lichidator) judiciar, reprezentant fiscal etc.).

6.1.2 Validare formular

Urmatoarele campuri sunt obligatorii pentru validarea in vederea depunerii online a formularului:

1. Subsectiunea A, C, D, E

- in cazul persoanelor juridice campurile „Denumire”, „Numarul de identificare fiscala” si „Tara de rezidenta”

- in cazul persoanelor fizice campurile obligatorii sunt “Prenume”, ”Nume”, ”Data nasterii”, ”Locul nasterii”, „Numarul de identificare fiscala” si ”Tara de rezidenta”

2. Subsectiunea F

- Tipul inregistrarii

- Numar unic de identificare a aranjamentului transfrontalier

- Data

- Denumirea aranjamentului transfrontalier

- Descrierea aranjamentului transfrontalier

- Testul beneficiarului principal (DA/NU)

- Semne distinctive

- Valoarea aranjamentului transfrontalier

- Moneda

- State implicate

- Dispozitii nationale

3. Prenumele, numele si functia / calitatea persoanei care face declaratia

6.2 Depunerea formularului

Formularul se depune exclusiv online prin intermediul portalului e-guvernare.

Citeste si: Procedura DAC6 - Obligatia de pastrare a secretului profesional