Reprezentantii DGRFP Brasov a realizat un nou material informativ pentru contribuabili. Tema acestuia este "Tratamentul TVA al vanzarilor intracomunitare de bunuri la distanta si a livrarilor de bunuri interne efectuate de interfetele electronice care faciliteaza aceste livrari - incepand cu 1 iulie 2021".

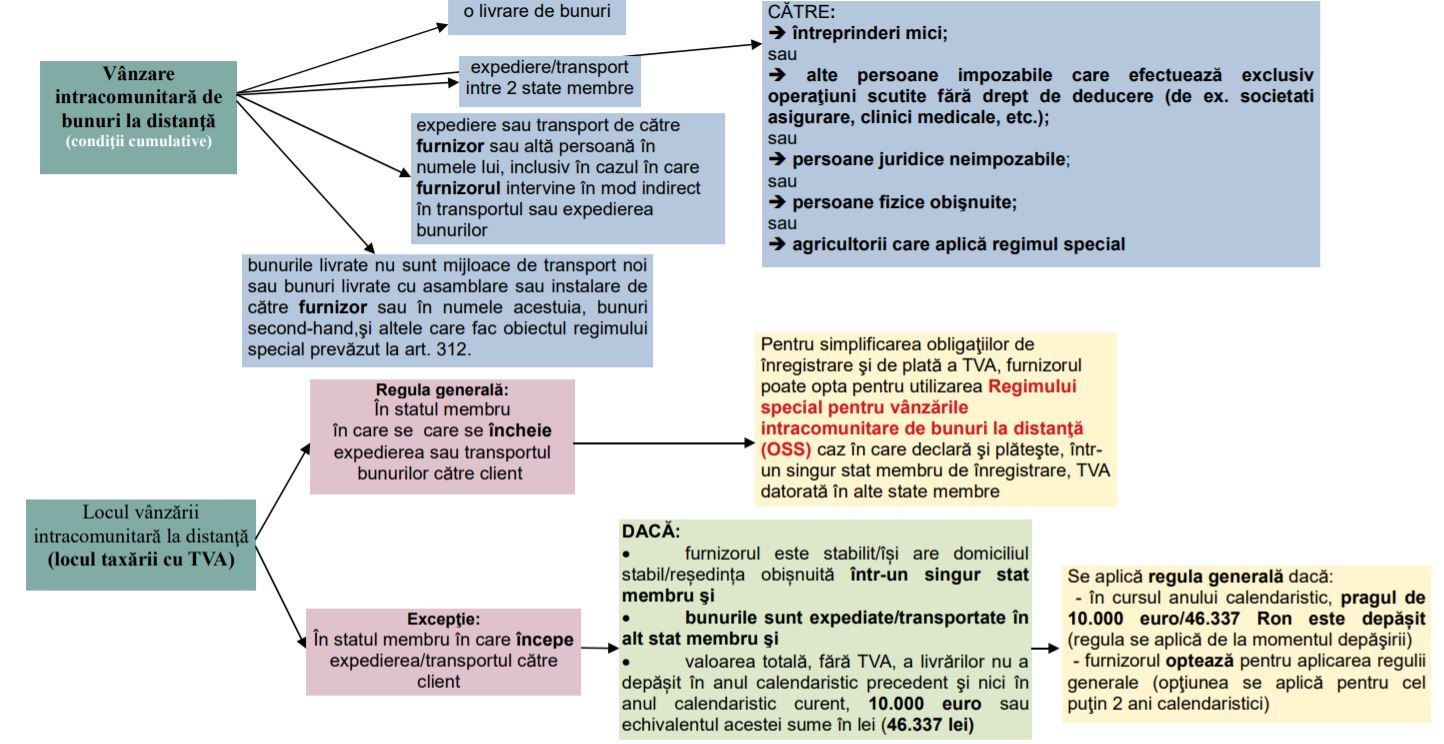

Vanzarea intracomunitara de bunuri la distanta - livrarea de bunuri expediate sau transportate de furnizor sau in numele acestuia, inclusiv in cazul in care furnizorul intervine in mod indirect in transportul sau expedierea bunurilor, dintr-un alt stat membru decat cel in care se incheie expedierea sau transportul bunurilor catre client, daca sunt indeplinite urmatoarele conditii:

a) livrarea de bunuri este efectuata pentru o persoana impozabila sau o persoana juridica neimpozabila ale carei achizitii intracomunitare de bunuri nu sunt considerate operatiuni impozabile in Romania in temeiul art. 268 alin. (4) si (8) si art. 315^1 alin. (9) sau pentru orice alta persoana neimpozabila;

b) bunurile livrate nu sunt mijloace de transport noi sau bunuri livrate dupa asamblare sau instalare, cu sau fara functionare de proba, de catre furnizor sau in numele acestuia.

Persoana impozabila - orice persoana (persoana fizica, grupul de persoane, institutia publica, persoana juridica, precum si orice entitate) care desfasoara, de o maniera independenta si indiferent de loc, activitati economice, oricare ar fi scopul sau rezultatul acestei activitati.

Persoana neimpozabila - alta decat persoana impozabila, precum: persoana fizica, persoana juridica neimpozabila (de ex. institutia publica, organismul international de drept public, pentru activitatile care sunt desfasurate in calitate de autoritati publice, cu exceptiile mentionate de lege).

Stat membru de consum - statul membru in care se incheie expedierea/transportul bunurilor catre client, in cazul vanzarii intracomunitare la distanta;

- statul membru in care incepe si se incheie expedierea/transportul bunurilor in cazul livrarii de bunuri efectuate de catre o persoana impozabila care, prin utilizarea unei interfete electronice cum ar fi o piata online, o platforma, un portal sau alte mijloace similare, faciliteaza livrarea de bunuri in Uniunea Europeana de catre o persoana impozabila nestabilita in Uniunea Europeana catre o persoana neimpozabila.

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Cartea verde a contabilitatii 2026

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Stat membru de inregistrare - statul membru pe teritoriul caruia persoana impozabila are sediul activitatii economice sau

- statul membru in care dispune de un sediu fix, in cazul in care persoana impozabila nu are sediul activitatii economice in Uniunea Europeana. Daca persoana impozabila are sedii fixe in mai multe state membre, alege unul dintre aceste state pentru utilizarea regimului special sau

- statul membru in care incepe expedierea sau transportul bunurilor, in cazul in care persoana impozabila nu are sediul activitatii economice si nu dispune de un sediu fix in Uniunea Europeana. In cazul in care exista mai multe state membre in care incepe expedierea sau transportul bunurilor, persoana impozabila precizeaza care dintre aceste state membre este statul membru de inregistrare.

Schema vanzarii intracomunitare de bunuri la distanta

Vanzarea intracomunitara de bunuri la distanta efectuata de furnizori stabiliti/avand domiciliul stabil/resedinta obisnuita in Romania

LOCUL LIVRARII, RESPECTIV AL TAXARII CU TVA

In Romania DACA:

• furnizorul este stabilit/isi are domiciliul stabil/resedinta obisnuita doar in Romania;

si

• bunurile sunt expediate ori transportate catre alte stat membre decat Romania

si

• valoarea totala, fara TVA, a livrarilor nu a depasit in anul calendaristic precedent si nici in

anul calendaristic curent, 10.000 euro sau echivalentul acestei sume in lei (46.337 lei)*

* Valoarea echivalenta in moneda nationala a statelor membre a sumei de 10.000 euro se calculeaza prin aplicarea ratei de schimb publicate de Banca Centrala Europeana la data adoptarii Directivei (UE) 2017/2.455 a Consiliului din 5 decembrie 2017 de modificare a Directivei 2006/112/CE si a Directivei 2009/132/CE in ceea ce priveste anumite obligatii privind taxa pe valoarea adaugata pentru prestarile de servicii si vanzarile de bunuri la distanta. Pentru Romania, valoarea echivalenta in moneda nationala este de 46.337 lei.

OBLIGATII SPECIFICE

- emiterea facturii cu TVA din Romania

- respectarea tuturor celelalte obligatiil declarative si de plata prevazute de Codul fiscal