DGRFP Brasov a publicat un material informativ despre obligatiile declarative si de plata pentru veniturile din premii si din jocuri de noroc de la 1 august 2022.

Distinctia intre veniturile din premii si veniturile din jocuri de noroc se face in functie de platitorul de venit care, in cazul veniturilor din jocuri de noroc este o persoana juridica organizatoare de jocuri de noroc autorizata conform OUG 77/2009 privind organizarea si exploatarea jocurilor de noroc si HG 111/2016, ambele acte normative cu modificarile si completarile ulterioare.

VENITURI DIN PREMII

Veniturile din premii sunt:

• veniturile in bani si/sau in natura din concursuri, ca de exemplu:

- venituri sub forma de premii de orice fel, acordate oamenilor de cultura, stiinta si arta la gale, simpozioane, festivaluri, concursuri nationale sau internationale, concursuri pe meserii sau profesii;

- venituri sub forma de premii in bani si/sau in natura acordate sportivilor, antrenorilor, tehnicienilor si altor specialisti pentru rezultatele obtinute la competitii sportive interne si internationale.

• sumele primite ca urmare a participarii la Loteria bonurilor fiscale;

• sumele primite din promovarea produselor/serviciilor ca urmare a practicilor comerciale.

NU SUNT VENITURI IMPOZABILE URMATOARELE VENITURI DIN PREMII:

- veniturile realizate din fiecare premiu obtinut in bani si/sau in natura sub valoarea de 600 lei inclusiv;

- materialele publicitare, pliantele, mostrele, punctele bonus acordate cu scopul stimularii vanzarilor;

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Ghidul practic al contabilului din domeniul constructiilor

- reducerile comerciale de pret acordate persoanelor fizice, altele decat cele acordate contribuabililor care obtin venituri pentru care se aplica regulile prevazute pentru veniturile din salarii si asimilate salariilor.

NU INTRA IN CATEGORIA VENITURILOR DIN PREMII SI NU SUNT IMPOZABILE:

- premiile si alte drepturi sub forma de cazare, masa, transport si altele asemenea, obtinute de elevi si studenti in cadrul competitiilor interne si internationale, inclusiv elevi si studenti nerezidenti in cadrul competitiilor desfasurate in Romania la concursuri pe obiecte sau discipline de invatamant, pe meserii, cultural-stiintifice, festivaluri, simpozioane, concursuri tehnicostiintifice, premii obtinute la campionate si concursuri sportive scolare, nationale si internationale;

- premiile obtinute de sportivii medaliati la campionatele mondiale, europene si la jocurile olimpice/paralimpice;

- premiile, primele si indemnizatiile sportive acordate sportivilor, antrenorilor, tehnicienilor si altor specialisti, prevazuti in legislatia in materie, in vederea realizarii obiectivelor de inalta performanta: clasarea pe locurile 1 - 6 la campionatele europene, campionatele mondiale si jocurile olimpice/paralimpice, precum si calificarea si participarea la turneele finale ale campionatelor mondiale si europene, prima grupa valorica, precum si la jocurile olimpice/paralimpice, in cazul jocurilor sportive; - primele si indemnizatiile sportive acordate sportivilor, antrenorilor, tehnicienilor si altor specialisti, prevazuti de legislatia in materie, in vederea pregatirii si participarii la competitiile internationale oficiale ale loturilor reprezentative ale Romaniei;

- primele acordate sportivilor, antrenorilor, tehnicienilor si altor specialisti, prevazuti in legislatia in materie, din sumele incasate de cluburi ca urmare a calificarii si participarii la competitii intercluburi oficiale europene sau mondiale;

IMPOZITAREA VENITURILOR DIN PREMII

• Veniturile din premii se impoziteaza cu o cota de 10% aplicata asupra venitului net calculat prin scaderea din venitul brut a sumei de 600 lei pentru fiecare premiu: Impozit pe venitul din premii = (venitul din premii- 600 lei) x 10%

• Calcularea, retinerea la sursa, declararea si plata impozitului se face de platitorul de venit, in momentul platii.

• Impozitul calculat si retinut este impozit final.

• Plata impozitului se face la bugetul de stat pana la data de 25 inclusiv a lunii urmatoare celei in care a fost retinut.

VENITURILE DIN JOCURI DE NOROC

Veniturile din jocuri de noroc sunt:

- sumele incasate, bunurile si serviciile primite ca urmare a participarii la jocuri de noroc, inclusiv cele de tip jack-pot, de la orice persoana juridica autorizata sa exploateze jocuri de noroc.

IMPOZITAREA VENITURILOR DIN JOCURI DE NOROC

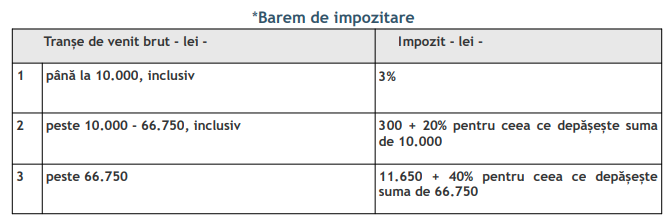

Organizatorul/platitorul de venituri din jocuri de noroc are obligatia calcularii si retinerii la sursa a impozitului datorat, la fiecare plata, prin aplicarea baremului de impozitare* asupra fiecarui venit brut primit de un participant:

Plata impozitului se face la bugetul de stat pana la data de 25 inclusiv a lunii urmatoare celei in care a fost retinut.

Observatie - JOCURI DE NOROC LA DISTANTA SAU ON-LINE:

Pentru veniturile realizate din jocuri de noroc la distanta sau on-line (jocuri de noroc care se desfasoara doar prin intermediul oricarui sistem de comunicatii: internet, sisteme de telefonie fixa sau mobila si orice alte sisteme de transmisie), impozitul datorat se determina de asemenea prin aplicarea baremului de impozitare si se retine la sursa la fiecare transfer din contul de pe platforma de joc in contul bancar.

IMPOZITARE DISTINCTA PENTRU VENITURILE DIN JOCURI DE NOROC PROVENIND DIN : CAZINOURI, CLUBURI DE POKER, SLOT-MACHINE SI LOZURI

• Venitul brut in bani si/sau in natura primit: - sub valoarea sumei de 66.750 lei inclusiv este venit neimpozabil; - partea care depaseste suma neimpozabila de 66.750 lei se impoziteaza.

• Impozitul se calculeaza de catre organizatorul/platitorul de venit pentru fiecare suma platita unui participant: - distinct fata de veniturile obtinute din participarea la alte tipuri de jocuri de noroc; - prin verificarea incadrarii in plafonul neimpozabil, la fiecare plata, indiferent de tipul de joc din care a fost obtinut venitul respectiv; - prin aplicarea unei cote de impozitare de 40% asupra partii din venit care depaseste plafonul neimpozabil de 66.750 lei (aplicand transa nr. 3 din baremul de impozitare* asupra fiecarui venit brut si scazand din rezultatul obtinut suma de 11.650 lei).

DECLARAREA IMPOZITULUI PE VENITURILE DIN PREMII SI DIN JOCURI DE NOROC de catre organizator/platitorul de venit:

- LUNAR, pana la data de 25 inclusiv a lunii urmatoare celei in care a fost retinut, prin formularul 100 „Declaratie privind obligatiile de plata la bugetul de stat”;

- ANUAL, pana in ultima zi a lunii februarie inclusiv a anului curent pentru anul expirat, prin formularul 205 „Declaratie informativa privind impozitul retinut la sursa si castigurile/pierderile din investitii, pe beneficiari de venit”. Pentru veniturile din premii si din jocuri de noroc NU se datoreaza contributii sociale obligatorii.

Baza legala:

- Legea 227/2015 privind Codul fiscal, articolele: 62 lit. w) si x), 108-110, 132, 137, 155 si normele metodologice date in aplicarea acestora aprobate prin HG 1/2016, ambele acte cu modificarile si completarile ulterioare;

- OG nr. 16/2022 pentru modificarea si completarea Legii nr. 227/2015 privind Codul fiscal, abrogarea unor acte normative si alte masuri financiar fiscale;

- OUG nr. 77/2009 privind organizarea si exploatarea jocurilor de noroc, cu modificarile si completarile ulterioare; - Ordinul ANAF 587/2016 pentru aprobarea modelului si continutului formularelor utilizate pentru declararea impozitelor si taxelor cu regim de stabilire prin autoimpunere sau retinere la sursa, cu modificarile si completarile ulterioare;

- Ordinul ANAF 48/2019 pentru aprobarea modelului si continutului formularelor 205 "Declaratie informativa privind impozitul retinut la sursa si castigurile/pierderile din investitii, pe beneficiari de venit" si 207 "Declaratie informativa privind impozitul retinut la sursa/veniturile scutite, pe beneficiari de venit nerezidenti".

Sursa foto: Pixabay.com