Contribuabilii platitori de impozit pe profit, de impozit pe veniturile microintreprinderilor si de impozit specific beneficiaza de reduceri ale impozitului pe profit anual/impozitului pe veniturile microintreprinderilor/impozitului specific unor activitati, astfel:

a) 2%, in cazul in care capitalul propriu contabil, prezentat in situatiile financiare anuale, respectiv in raportarile contabile anuale pentru sediile permanente ale persoanelor juridice rezidente in state apartinand SEE, in anul pentru care datoreaza impozitul, este pozitiv.

Pentru contribuabilii care, potrivit prevederilor legale, au obligatia constituirii capitalului social, capitalul propriu contabil trebuie sa indeplineasca concomitent si conditia de a fi la nivelul unei valori cel putin egale cu jumatate din capitalul social subscris.

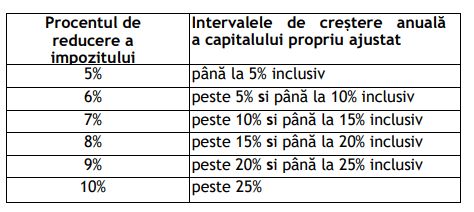

b) daca inregistreaza o crestere anuala a capitalului propriu ajustat al anului pentru care datoreaza impozitul fata de capitalul propriu ajustat inregistrat in anul precedent si indeplineste concomitent conditia prevazuta la lit. a), reducerile au urmatoarele valori:

c) 3%, daca inregistreaza o crestere de peste 5% a capitalului propriu ajustat al anului 2022 fata de capitalul propriu ajustat inregistrat in anul 2020 si daca capitalul propriu contabil este pozitiv.

Capitalul propriu ajustat cuprinde urmatoarele elemente prezentate in situatiile financiare anuale/raportarile contabile anuale:

a)capital subscris varsat/capital de dotare;

b)patrimoniul regiei;

c)patrimoniul public;

Operare SAGA Exemple practice si recomandari

Manualul Contabilului Incepator - stick USB

Ghid complet Impozitul pe venit si contributiile sociale

d)patrimoniul privat;

e)patrimoniul institutelor nationale de cercetare-dezvoltare;

f) prime de capital;

g)rezerva legala, statutara sau contractual si alte rezerve constituite din profitul net ca urmare a deciziei actionarilor/asociatilor sau potrivit prevederilor legale;

h) rezultatul net reportat - sold creditor, reprezentand diferenta pozitiva dintre soldurile creditoare si debitoare.

Aplicarea facilitatilor:

Pentru platitorii de impozit pe profit:

- procentul aferent reducerii de impozit se aplica la impozitul pe profit anual al anului in care sunt indeplinite conditiile prevazute la alin. (1) din O.U.G.

153/2020, iar valoarea reducerii rezultate se scade din acesta;

- impozitul pe profit anual reprezinta impozitul pe profit dupa scaderea creditului fiscal extern, impozitului pe profit scutit sau redus, sumelor reprezentand sponsorizare si/sau mecenat, burse private, in limita prevazuta de lege, precum si a costului de achizitie al aparatelor de marcat electronice fiscale.

Pentru platitorii de impozit pe veniturile microintreprinderilor:

- procentul aferent reducerii de impozit se aplica la impozitul datorat pe intregul an fiscal, iar valoarea reducerii rezultate se scade din impozitul aferent trimestrului IV;

- in cazul in care valoarea reducerii este mai mare decat impozitul aferent trimestrului IV, diferenta care nu a fost scazuta din impozitul aferent trimestrului IV se scade din impozitul aferent trimestrelor anterioare, prin depunerea unei declaratii rectificative.

Pentru microintreprinderile care devin platitoare de impozit pe profit in anul pentru care se aplica reducerea:

- procentul aferent reducerii de impozit se aplica asupra impozitului pe veniturile microintreprinderilor insumat cu impozitul pe profit, iar valoarea reducerii rezultate se scade din impozitul pe profit, potrivit prevederilor aplicabile platitorilor de impozit pe profit;

- in cazul in care valoarea reducerii este mai mare decat impozitul pe profit, diferenta care nu a fost scazuta din impozitul pe profit se scade din impozitul pe veniturile microintreprinderilor, prin depunerea unei declaratii rectificative.

Pentru platitorii de impozit specific:

- procentul aferent reducerii de impozit se aplica la impozitul datorat pe intregul an fiscal, iar valoarea reducerii rezultate se scade din impozitul datorat pentru semestrul II;

- in cazul in care valoarea reducerii este mai mare decat impozitul aferent semestrului II, diferenta care nu a fost scazuta din impozitul aferent semestrului II se scade din impozitul aferent semestrului I, prin depunerea unei

declaratii rectificative;

- platitorii de impozit specific unor activitati care datoreaza si impozit pe profit aplica reducerea atat pentru impozitul specific potrivit reglementarilor aplicabile platitorilor de impozit specific, cat si pentru impozitul pe profit potrivit prevederilor aplicabile platitorilor de impozit pe profit.

Termenele pentru depunerea declaratiilor 100 si 101 si pentru plata impozitului, pentru anul fiscal 2022 este 26 iunie 2023.

Baza legala: OUG 153/2020 pentru instituirea unor masuri fiscale de stimulare a mentinerii/cresterii capitalurilor proprii, precum si pentru completarea unor acte normative publicat in Monitorul Oficial nr. 817/04.09.2020.