O imobilizare corporala trebuie scoasa din evidenta la cedare sau casare, atunci cand niciun beneficiu economic viitor nu mai este asteptat din utilizarea sa ulterioara.

Daca o entitate recunoaste in valoarea contabila a unei imobilizari corporale costul unei inlocuiri partiale (inlocuirea unei componente), atunci ea scoate din evidenta valoarea contabila a partii inlocuite, cu amortizarea aferenta, daca dispune de informatiile necesare.

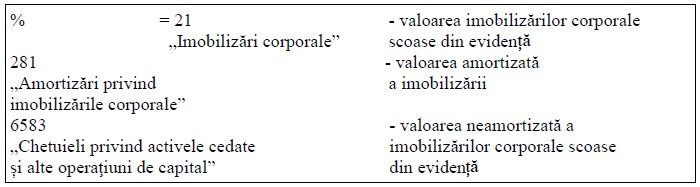

In cazul scoaterii din evidenta a unei imobilizari corporale, sunt evidentiate distinct veniturile din vanzare, cheltuielile reprezentand valoarea neamortizata a imobilizarii si alte cheltuieli legate de cedarea acesteia, astfel:

⇒ scoaterea din evidenta a imobilizarii corporale:

⇒ reflectarea in contabilitate a vanzarii imobilizarii corporale cedate - la pret de vanzare

⇒ In cazul in care imobilizarile corporale scoase din evidenta au facut obiectul unor operatiuni de reevaluare, pentru care s-au inregistrat diferente din reevaluare, cu ocazia scoaterii din evidenta a imobilizarilor se reflecta capitalizarea surplusului din reevaluare, prin transferul direct in capitalul propriu, astfel:

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Ghidul practic al contabilului din domeniul constructiilor

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

In scopul prezentarii in contul de profit si pierdere, castigurile sau pierderile obtinute in urma casarii sau cedarii unei imobilizari corporale trebuie determinate ca diferenta intre veniturile generate de scoaterea din evidenta si valoarea sa neamortizata, inclusiv cheltuielile ocazionate de aceasta si trebuie prezentate ca valoare neta, la venituri sau cheltuieli, dupa caz, in contul de profit si pierdere, la elementul „Alte venituri din exploatare”, respectiv „Alte cheltuieli de exploatare”, dupa caz.

Manualul Contabilului Incepator a fost actualizat! Scapa de stresul debutului in cariera de contabil! Rezolva simplu si rapid orice problema legata de contabilitate! Gasesti eficient solutiile perfect legale pentru orice dilema din domeniul fiscal-contabil! Detalii aici >>