Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Inventarierea elementelor de natura activelor, datoriilor si capitalurilor proprii reprezinta ansamblul operatiunilor prin care se constata existenta tuturor elementelor respective, cantitativ-valoric sau numai valoric, dupa caz, la data la care aceasta se efectueaza.

Aceasta are ca scop principal stabilirea situatiei reale a tuturor elementelor de natura activelor, datoriilor si capitalurilor proprii ale fiecarei entitati, precum si a bunurilor si valorilor detinute cu orice titlu, apartinand altor persoane juridice sau fizice, in vederea intocmirii situatiilor financiare anuale care trebuie sa ofere o imagine fidela a pozitiei financiare si a performantei entitatii pentru respectivul exercitiu financiar.

Copiaza Link-ul catre aceasta sectiune: Registre contabile

Copiaza Link-ul catre aceasta sectiune: Registre contabile

Pentru evidentierea in contabilitatea in partida simpla a operatiunilor efectuate se utilizeaza urmatoarele registre contabile:

– Registrul-jurnal de incasari si plati

– Registrul-inventar

Persoanele care conduc evidenta contabila pe baza regulilor contabilitatii in partida simpla pot trece la conducerea contabilitatii in partida dubla de la inceputul exercitiului financiar ulterior celui in care au decis aceasta trecere.

Entitatile care aplica contabilitatea in partida dubla sunt obligate sa completeze:

- Registrul-jurnal

- Registrul-inventar

- Registrul Cartea Mare

Registrele de contabilitate se utilizeaza in stricta concordanta cu destinatia acestora si se prezinta in mod ordonat si completate astfel incat sa permita in orice moment identificarea si controlul operatiunilor contabile efectuate.

Acestea se pot prezenta sub forma de registre, foi volante sau listari informatice, dupa caz. Numerotarea paginilor registrelor se face in ordine crescatoare, iar volumele se numeroteaza in ordinea completarii lor.

Copiaza Link-ul catre aceasta sectiune: Ce este un Registru de Inventar?

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Consilier Taxe si Impozite pentru Contabili 12 actualizari

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Registrul-inventar (cod 14-1-2) este un document contabil obligatoriu in care se inregistreaza elementele de natura activelor, datoriilor si capitalurilor proprii, grupate in functie de natura lor, inventariate de entitate, potrivit legii.

Registrul-inventar se intocmeste la inceputul activitatii, la sfarsitul exercitiului financiar sau cu ocazia incetarii activitatii, fara stersaturi si fara spatii libere, pe baza datelor cuprinse in listele de inventariere si, respectiv, in procesele-verbale de inventariere a elementelor de natura activelor, datoriilor si capitalurilor proprii.

Copiaza Link-ul catre aceasta sectiune: Cum se completeaza Registrul de Inventar?

Registrul-inventar se completeaza pe baza inventarierii faptice a elementelor de natura activelor, datoriilor si capitalurilor proprii grupate dupa natura lor.

In cazul in care inventarierea are loc pe parcursul anului, datele rezultate din operatiunea de inventariere se actualizeaza cu intrarile si iesirile din perioada cuprinsa intre data inventarierii si data incheierii exercitiului financiar, datele actualizate fiind apoi cuprinse in Registrul-inventar.

Operatiunea de actualizare a datelor rezultate din inventariere se va efectua astfel incat la sfarsitul exercitiului financiar sa fie reflectata situatia reala a elementelor de natura activelor, datoriilor si capitalurilor proprii.

Registrul-inventar se poate completa prin inscrierea tuturor elementelor patrimoniale inventariate, element cu element, sau prin preluarea totalurilor din listele de inventariere a elementelor patrimoniale grupate dupa natura lor, potrivit optiunii entitatii.

Creantele si obligatiile fata de terti sunt supuse inventarierii pe baza confirmarii extraselor sau a punctajelor reciproce, in functie de necesitati.

In cazul incetarii activitatii, Registrul-inventar se completeaza cu valoarea elementelor de natura activelor, datoriilor si capitalurilor proprii inventariate faptic la acea data.

In cazul in care o entitate are subunitati dispersate teritorial care conduc contabilitatea pana la nivel de balanta de verificare, Registrul-inventar se intocmeste de catre subunitati.

Copiaza Link-ul catre aceasta sectiune: Ce informatii contine un Registru de Inventar?

Exemple de elemente care se regasesc in Registrul inventar:

- Imobilizari – centrala termica, sistem supraveghere video, etc.

Valoarea fiscala minima de inregistrare a unei imobilizari este de 2.500 lei. Aceasta se amortizeaza pe durata de viata prevazuta de HG 2139/2004. Imobilizarea corporala si amortizarea acesteia se inscrie in Fisa mijlocului fix. In registrul inventar se inscrie valoarea la care aceasta este recunoscuta dupa ce se deduce amortizarea cumulata.

- Materiale de natura obiectelor de inventar: mobilierul incadrat ca obiect de inventar, unelte

- Materiale consumabile: materiale curatenie, tipizate, materiale birotica se inscriu la costul de achizitie

- Creante – sume de incasat de la proprietari, sume de incasat de la diversi alti clienti (pentru servicii de publicitate, inchiriere spatii etc)

- Sold al contului bancar, pe baza extrasului de cont

- Sold numerar in casierie

- Datorii fata de terti inventariate pe baza facturilor primite si neachitate, a punctajelor realizate cu furnizorii.

- Soldurile fondurilor constituite la nivelul asociatiei: fondul de reparatii, fondul de rulment.

Copiaza Link-ul catre aceasta sectiune: Cum se face un inventar fizic?

Inventarierea consta in inventarierea faptica a tuturor elementelor si evaluarea acestora la valoarea de inventar. Stocurilor determinate faptic se compara cu cele existente in contabilitate, pe baza datelor din fisele de magazie, fisele mijloacelor fixe. Inventarierea se efectueaza de catre administratori.

Elementele din Registrul Inventar se inscriu in Situatia soldurilor elementelor de activ si de pasiv intocmita la data de 31 decembrie a fiecarui an.

Sanctiuni aplicabile

Nerespectarea reglementarilor privind utilizarea si tinerea registrelor de contabilitate se sanctioneaza cu amenda de la 300 la 4.000 de lei.

Nerespectarea reglementarilor cu privire la efectuarea inventarierii constituie contraventie potrivit prevederilor Legii contabilitatii nr. 82/1991, republicata, cu modificarile si completarile ulterioare si se sanctioneaza cu amenda de la 400 la 5.000 lei.

Se sanctioneaza:

- neefectuarea inventarierii;

- neexistenta unei proceduri privind inventarierea;

- neintocmirea deciziei de inventariere;

- inexistenta declaratiei gestionarului;

- neintocmirea documentelor aferente procesului de inventariere;

- refuzul de confirmare a creantelor si datoriilor inventariate;

Copiaza Link-ul catre aceasta sectiune: De ce este important un Registru de inventar?

Inventarierea este deosebit de importanta la momentul intocmirii situatiilor financiare anuale iar Registrul-inventar este un document contabil esential in acest sens.

In momentul intocmirii unui bilant, profesionistul contabil isi asuma raspunderea ca datele reflectate in acest raport sunt reale. Nu poate fi imputata unui contabil vina ca nu a numarat efectiv stocurile unui contribuabil, insa intocmirea unui bilant fara sa existe un inventar, poate atrage raspunderea acestuia.

Deci recomandam ca la data intocmirii situatiilor financiare anuale sa solicitati listele de inventariere pentru toate bunurile aflate in proprietatea ori in folosinta clientului/angajatorului.

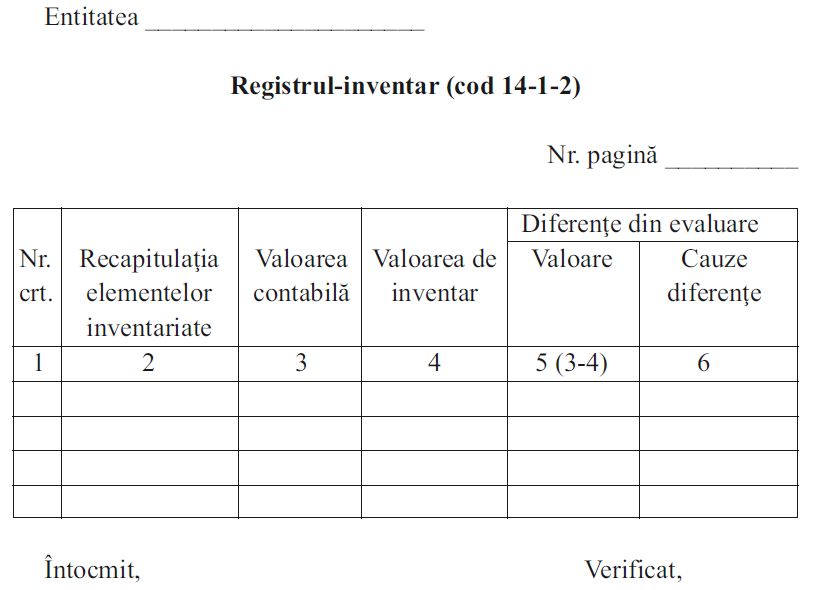

Copiaza Link-ul catre aceasta sectiune: Model Registru Inventar (cod 14-1-2) - evidenta contabila in partida dubla

In cele ce urmeaza, iata un model registru inventar pentru evidenta contabila in partida dubla:

In coloana 1 se inscrie numarul curent al operatiunilor inregistrate in ordine cronologica, de la deschiderea registrului pana la sfarsitul exercitiului financiar, sau incetarea activitatii.

In coloana 2 vor fi recapitulate elementele inventariate, detaliat pe fie care cont de activ si de pasiv, conturile de valori materiale putand fi defalcate pe gestiuni.

In coloana 3 se inscrie valoarea contabila a elementelor inventariate. Valoarea contabila a unui activ este valoarea la care acesta este recunoscut dupa ce se deduc amortizarea acumulata, pentru activele amortizabile si ajustarile acumulate din depreciere sau pierdere de valoare.

In coloana 4 se inscrie valoarea de inventar a elementelor de natura activelor, datoriilor si capitalurilor proprii, stabilite cu ocazia evaluarii la inventariere (pe baza listelor de inventariere si a proceselor-verbale de inventariere).

In coloana 5 se trec diferentele din evaluare, calculate ca diferente intre valoarea contabila si valoarea de inventar.

In coloana 6 se mentioneaza cauzele diferentelor (deprecieri, dezmembrari, dezasortari, calamitati, terti neidentificati etc.).

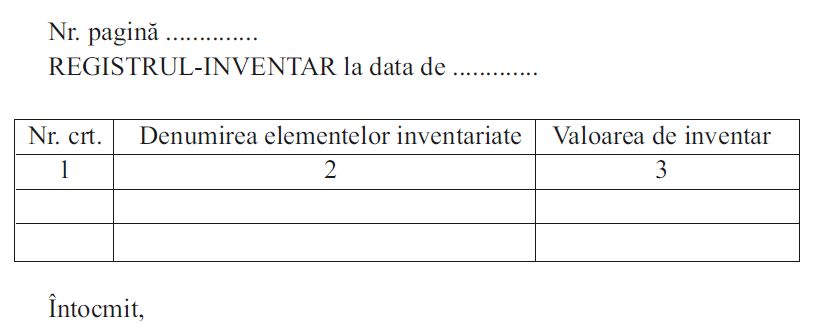

Copiaza Link-ul catre aceasta sectiune: Model Registru Inventar (cod 14-1-2/b) - evidenta contabila in partida simpla

Modelul Registrului-inventar (cod 14-1-2/b) este urmatorul:

Registrul-inventar se intocmeste de catre persoanele care conduc contabilitatea in partida simpla, intr-un exemplar.

Registrul-inventar se completeaza prin inscrierea tuturor elementelor inventariate, element cu element, sau prin preluarea totalurilor din listele de inventariere a elementelor grupate dupa natura lor, potrivit optiunii persoanei respective; in acest caz, listele de inventariere se anexeaza la Registrul-inventar.

In coloana 1 se inscrie numarul curent al fiecarei operatiuni inregistrate in ordine cronologica.

In coloana 2 se inscriu elementele inventariate, fie element cu element, fie denumirea grupei de elemente inventariate, preluata din lista de inventariere.

In coloana 3 se inscrie valoarea de inventar reprezentata de:

– valoarea de intrare a elementelor patrimoniale inventariate, potrivit documentelor justificative, sau totalurile din listele de inventariere a elementelor patrimoniale grupate dupa natura lor;

– valoarea ramasa de incasat, respectiv de plata, rezultata in urma inventarierii creantelor si a datoriilor.

In conditiile conducerii evidentei contabile in partida simpla cu ajutorul tehnicii de calcul, Registrul-inventar se editeaza anual sau la cererea organului de control.

In aplicarea prevederilor art. 68 din Codul fiscal, toate bunurile, drepturile si obligatiile aferente desfasurarii activitatii se inscriu in Registrul-inventar si constituie patrimoniul afacerii.

Copiaza Link-ul catre aceasta sectiune: Cum sa arhiveaza Registrul-inventar

Potrivit OMFP nr. 2634/2015, pastrarea documentelor justificative, a registrelor de contabilitate si a celorlalte documente financiar-contabile se face, dupa caz, la domiciliul fiscal, la sediul social sau la sediile secundare, pe hartie sau pe suport electronic.

Registrele de contabilitate obligatorii (Registrul-jurnal, Registrul-inventar si Cartea mare) si documentele justificative care stau la baza inregistrarilor in contabilitatea financiara se pastreaza pe o perioada de 10 ani, cu incepere de la data incheierii exercitiului financiar in cursul caruia au fost intocmite.

NOU! Contabilitate Practica. Legislatie explicata - Exemple detaliate

Articole similare

Contabilitate PFA. Poti sa tii singur contabilitatea pentru PFA-ul tau sau ai nevoie de contabil?Registrul-inventar. Cand se intocmeste, cum se completeaza si cum se pastreazaPreluare solduri din vechiul REGISTRU INVENTAR in cazul unui PFA. Ce includem in noul registru?Completare Registre de contabilitate si Registru de evidenta fiscala. Ce obligatii exista?Contabilitate pentru IMM-uri. Aspecte esentiale de care tinem contUltimele articole

Efectuarea inventarierii. Cum procedam la completarea listelor de inventar si a registrului inventar?ContaUtil: Inregistrare achizitionare teren agricol de catre o intreprindere individualaContaUtil: Predare si primire documente contabileCe registre obligatorii trebuie sa aiba o firma mica si ce raportari contabile se intocmescRegistre contabile obligatorii conform noii Legi a contabilitatii

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!