Potrivit art. 2 lit. h) din O.U.G. nr. 28/1999, republicata, cu modificarile si completarile ulterioare, se excepteaza de la obligatia incasarii prin bonuri fiscale incasarile efectuate din comertul cu amanuntul prin comis-voiajori, precum si prin corespondenta, cu exceptia livrarilor de bunuri la domiciliu efectuate de magazine si unitatile de alimentatie publica, pe baza de comanda.

Pentru vanzarea online a produselor cu livrare prin posta sau curier nu se emite bonul fiscal, incasarea facand obiectul decontarii cu societatea de curierat.

- Pentru desfasurarea acestui tip de activitate, societatea trebuie sa detina codul CAEN 4791 – Comert cu amanuntul prin intermediul caselor de comenzi sau prin internet.

- Afisarea preturilor de vanzare este o conditie obligatorie impusa deart. 67 alin. (2) din O.G. nr. 99/2000 privind comercializarea produselor si serviciilor de piata, potrivit caruia preturile de vanzare, preturile pe unitatea de masura si tarifele practicate se indica in mod vizibil,lizibil si fara echivoc prin marcare, etichetare si/sau afisare.

- De regula, transportul este efectuat prin curier sau posta, valoarea transportului fiind suportata de catre client sau de catre furnizor, infunctie de valoarea comenzii si politica de vanzare a societatii.

Monografie contabila pentru vanzari online - Studiu de caz

O societate vinde carti online. In luna decembrie vinde carti in suma de76.000 lei, TVA aferenta 5%. Costul de achizitie este de 61.000 lei. Cartile vandute sunt achitate astfel: 40.000 lei se achita cu cardul de catre clientila plasarea comenzii, diferenta se achita ramburs. Livrarea se efectueazaprin curier. Pentru serviciile de transport, acesta factureaza societatii sumade 7.000 lei fara TVA. Societatea recupereaza de la clientii finali costuri detransport in suma de 6.100 lei fara TVA, diferenta, fiind suportata de societate (este aferenta unor comenzi de valoare mare).

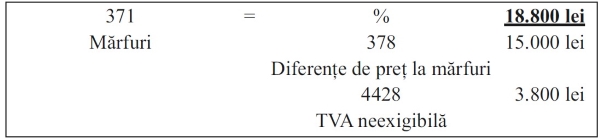

- Aprovizionare marfa:

.jpg)

- Inregistrare adaos comercial aferent:

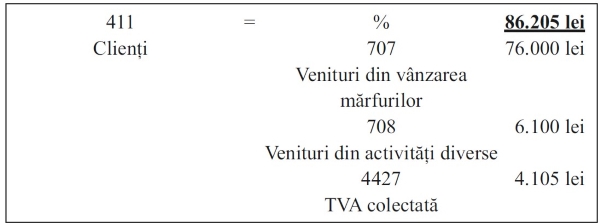

- Inregistrarea vanzarii marfurilor, pe baza facturii emise ce cuprinde sivaloarea transportului:

Marea Carte Verde a Monografiilor Contabile 2026

Registrul de Evidenta Fiscala PFA

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Incasarea ca urmare a platii efectuate cu cardul a sumei de 40.000 lei:

Vezi monografia completa in Cartea Verde a Contabilitatii, cea mai buna sursa de solutii pentru problemele fiscal-contabile generate de schimbarile legislative intrate in vigoare!