Dat fiind interesul crescut pentru infiintarea unor astfel de entitati, in speta de fata va vom prezenta inregistrarile contabile ocazionate de constituirea patrimoniului unei asociatii. Precizam ca asociatiile si fundatiile sunt constituite in baza prevederilor Ordonantei Guvernului nr. 26/2000, cu modificarile si completarile ulterioare.

Inregistrarea patrimoniului unei asociatii fara scop lucrativ

Patrimoniul unei asociatii non-profit se poate asimila cu capitalul social al unei societati comerciale. La infiintare, acesta poate fi in bani sau/si in natura depus de fondatori, iar dupa dobandirea personalitatii juridice, poate fi utilizat pentru efectuarea de plati (daca este in bani) in interesul asociatiei.

Functionarea asociatiilor se desfasoara potrivit prevederilor urmatoarelor acte normative:

– Ordonanta Guvernului nr. 26/2000 cu privire la asociatii si fundatii, cu modificarile si completarile ulterioare;

– Ordinul nr. 3.103 din 24 noiembrie 2017 privind aprobarea Reglementarilor contabile pentru persoanele juridicefara scop patrimonial, cu modificarile si completarile ulterioare

– Legea nr. 227/2014 privind Codul fiscal, cu modificarile si completarile ulterioare;

– Legea contabilitatii nr. 82/1991, republicata, cu modificarile si completarile ulterioare;

Potrivit prevederilor O.G. nr. 26/2000, asociatiile si fundatiile astfel constituite sunt persoane juridice de drept privat fara scop patrimonial.

Patrimoniul initial al asociatiei nu poate fi mai mic de 200 lei si este alcatuit din aportul in natura si/sau in bani al asociatilor.

In cazul aportului in natura, constand in bunuri imobile,forma autentica a actului constitutiv si a statutului este obligatorie.

Asociatiile si fundatiile dobandesc personalitate juridica prin inscrierea in Registrul asociatiilor si fundatiilor.

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Contabilitatea se organizeaza si se conduce potrivit Legii contabilitatii si prevederilor O.M.F.P. nr. 3.103/2017.

Ordinul nr. 3.103/2017 contine prevederi contabile, asemanatoare celor aplicate societatilor potrivit O.M.F.P. nr 1.802 /2014.

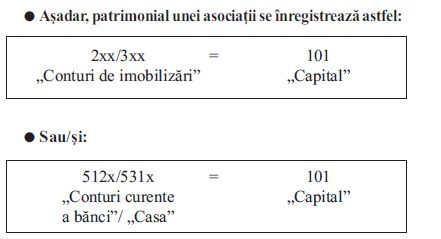

Astfel, potrivit functiunii conturilor, evidenta patrimoniului unei asociatii se efectueaza prin contul 101 „Capital”.

Cu ajutorul acestui cont se tine evidenta aporturilor decapital, in natura si/sau numerar, pentru constituirea patrimoniului social al persoanei juridice fara scop patrimonial, precum si a majorarii sau reducerii capitalului, potrivit legii.

Contabilitatea analitica se tine pe feluri de aporturi.

Contul 101 „Capital” este un cont de pasiv.

In creditul contului 101 „Capital” se inregistreaza:

– rezervele destinate majorarii patrimoniului social, potrivit legii (106);

– excedentul/profitul realizat in exercitiile financiare precedente, utilizat ca sursa de majorare a capitalului, potrivit legii (exclusiv activitatile cu destinatie speciala)(117);

– aportul in natura (205, 208, 211 la 217, 231, 301, 302,303, 361, 381);

– sumele depuse ca aport in numerar (512, 531).

In debitul contului 101 „Capital” se inregistreaza:

– deficitele/pierderile realizate in exercitiile financiare precedente, acoperite prin reducerea capitalului social, conform hotararii adunarii generale (exclusiv activitatile cu destinatie speciala) (117);

– sumele virate, potrivit legii, la incetarea activitatii(512).

Soldul contului reprezinta valoarea capitalului persoanei juridice fara scop patrimonial.

Patrimoniul unei asociatii non-profit: monografie contabila

Persoanele juridice fara scop patrimonial intocmesc situatii financiare anuale. Termenul de depunere a acestora estede 120 de zile de la incheierea exercitiului financiar.

Situatiile financiare anuale ale persoanelor juridice farascop patrimonial sunt supuse verificarii:

– de catre cenzori;

– de catre auditori financiari, in cazul asociatiilor sau fundatiilor recunoscute de Guvernul Romaniei ca fiind de utilitate publica.