DGRFP Brasov a publicat un material informativ care face referire la perioada fiscala la TVA in 2024 pentru persoanele impozabila care efectueaza achizitii intracomunitare de bunuri.

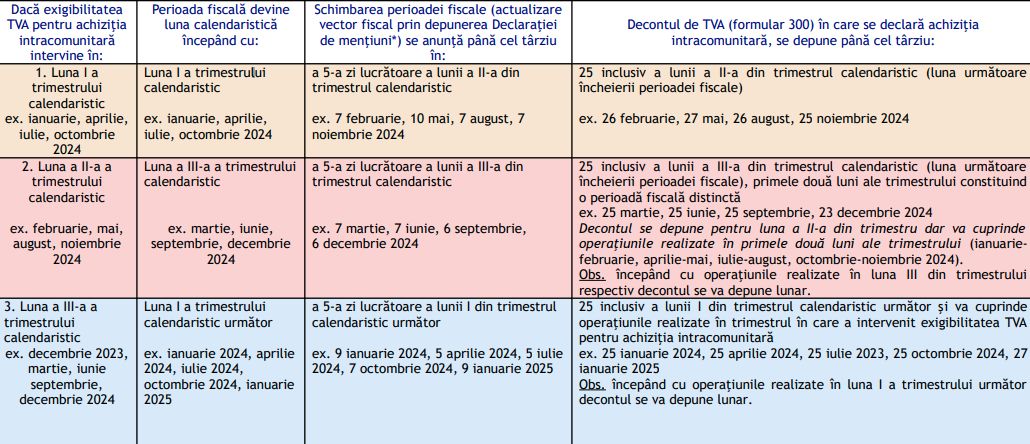

Perioada fiscala pentru persoanele impozabile care utilizeaza trimestrul calendaristic ca perioada fiscala si care efectueaza o achizitie intracomunitara de bunuri (AIC) devine luna calendaristica astfel:

Exigibilitatea TVA pentru achizitia intracomunitara de bunuri (AIC) in Romania

Exigibilitatea AIC intervine:

- la data emiterii facturii/autofacturii, daca aceasta este emisa pana in cea de-a 15-a zi a lunii urmatoare celei in care a avut loc livrarea de bunuri;

- in cea de-a 15-a zi a lunii urmatoare celei in care a avut loc livrarea de bunuri, daca nu a fost emisa nicio factura/autofactura pana la aceasta data.

In cazul platii unui avans* nu intervine exigibilitatea TVA, cu exceptia cazului in care se emite o factura de avans inaintea livrarii de bunuri, caz in care exigibilitatea intervine la data emiterii facturii.

*Avansurile reprezinta plata partiala sau integrala a contravalorii bunurilor si serviciilor, efectuata inainte de data livrarii ori prestarii acestora.

Examenul de ACCES la STAGIUL CECCAR 2026

Cartea verde a Contabilitatii 2026

Ghidul Practic al Monografiilor Contabile 2026

Baza legala: [articol 284 Cod fiscal, punctul 28 alineat (1), (2) si (3) normele metodologice date in aplicarea Codului fiscal, aprobate prin HG 1/2016]

Modificare vector fiscal

Schimbarea perioadei fiscale se notifica prin depunerea Declaratiei de mentiuni*, in termen de maxim 5 zile lucratoare de la finele lunii in care intervine exigibilitatea achizitiei intracomunitare de bunuri. [articol 322 alineat (8) Cod fiscal]

*Declaratia de mentiuni este, dupa caz:

- Formularul 010 - Declaratie de inregistrare/mentiuni/radiere pentru persoane juridice, asocieri si alte entitati fara personalitate juridica;

- Formularul 013 - Declaratie de inregistrare/mentiuni/radiere pentru contribuabilii nerezidenti care desfasoara activitate in Romania prin unul sau mai multe

sedii permanente;

- Formularul 015 - Declaratie de inregistrare/mentiuni/radiere pentru contribuabilii nerezidenti care nu au sediu permanent in Romania;

- Formularul 016 - Declaratie de inregistrare/mentiuni/radiere pentru persoanele juridice straine care au locul de exercitare a conducerii efective in Romania;

- Formularul 020 - Declaratie de inregistrare/mentiuni/radiere pentru persoanele fizice romane si straine care detin cod numeric personal;

- Formularul 030 - Declaratie de inregistrare fiscala/mentiuni/radiere pentru persoanele fizice care nu detin cod numeric personal;

- Formularul 040 - Declaratie de inregistrare/mentiuni/radiere pentru institutiile publice;

- Formularul 070 - Declaratie de inregistrare/mentiuni/radiere pentru persoanele fizice care desfasoara activitati economice in mod independent sau exercita

profesii libere; sau FORMULAR 700

- Formularul 093 - Declaratie de inregistrare in scopuri de TVA/mentiuni pentru persoanele impozabile care au sediul activitatii economice in afara Romaniei,

dar sunt stabilite in Romania prin sedii fixe.

Sanctiuni pentru depunerea cu intarziere a:

--> Declaratiei de mentiuni

--> Deconturilor de TVA

- Amenda de la 1.000 lei la 5.000 lei, pentru persoanele juridice incadrate in categoria contribuabililor mijlocii si mari

- Amenda de la 500 lei la 1.000 lei, pentru celelalte persoane juridice si pentru persoanele fizice

Baza legala: [articol 336 alineat (1) litera a) si litera b), alineat (2) litera d) din Legea 207/2016 privind Codul de procedura fiscala]

Baza legala:

- Legea 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare;

- HG 1/2016 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare;

- Ordinul ANAF 1699/2021 pentru aprobarea formularelor de inregistrare fiscala a contribuabililor si a tipurilor de obligatii fiscale care formeaza vectorul fiscal, cu modificarile si completarile ulterioare;

- Ordinul ANAF nr. 1941/2021 privind modificarea anexei nr. 2 la Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 631/2016 pentru aprobarea modelului si ncontinutului unor formulare de inregistrare/anulare a inregistrarii in scopuri de taxa pe valoarea adaugata.

Foto: pixabay.com