Filiala CECCAR Suceava a transmis recent un material cuprinzator privind obligatiile angajatilor care au in atributiile de serviciu utilizarea casei de marcat:

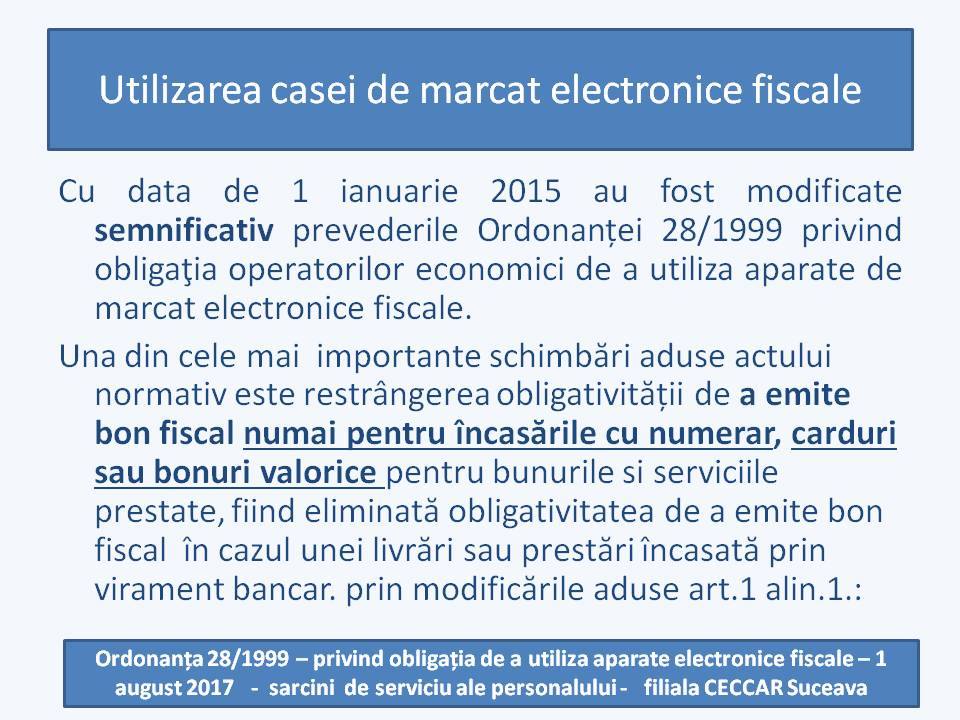

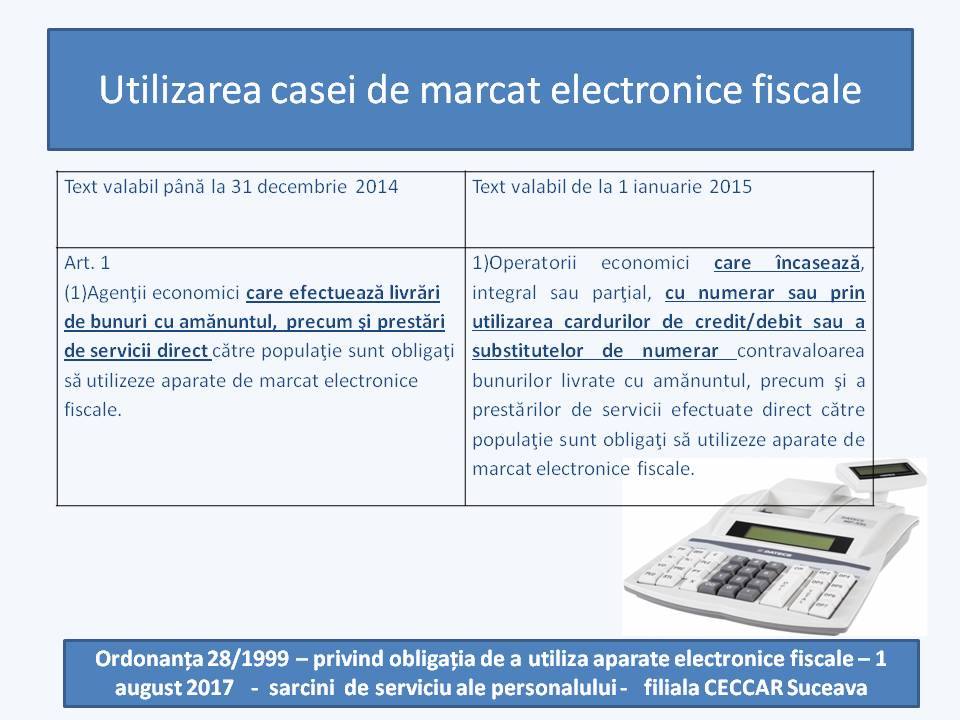

1. emiterea bonului fiscal pentru toate bunurile sau serviciile incasate cu numerar, cu cardul sau cu bonuri valorice prestate cu valoarea corecta a livrarii si/sau prestarii inclusiv pentru incasarile de avansuri si/sau vouchere cadou;

2. emiterea bonului fiscal fara a contine date eronate, inmanarea bonului fiscal clientului de catre operatorul aparatului de marcat electronic fiscal si/sau eliberarea facturii la solicitarea clientului;

3. verificarea permanenta a indeplinirii obligatiei de a afisa anuntul de atentionare privind obligativitate casei de marcat ; utilizarea registrului special in situatia defectarii aparatului electronic de marcat si emiterea de chitante si facturi la solicitarea clientului - numai in aceasta situatie

4. anuntarea administratorului sau notificarea in conformitate cu prevederile contractuale a unitatii acreditate pentru service desemnata de distribuitorul autorizat ori, dupa caz, distribuitorul sau reprezentantul acestuia, in momentul constatarii defectarii aparatelor de marcat electronice fiscale;

5. intocmirea de documente justificative pentru sumele de bani introduse/extrase in/din sertarul casei de marcat, altele decat cele provenite din incasarea cu numerar a contravalorii bunurilor livrate cu amanuntul si a serviciilor efectuate catre populatie sau cele utilizate pentru a acorda rest clientului;

In activitatea desfasurata privind utilizarea casei de marcat este interzis:

- sa inmaneze clientilor documente care atesta plata contravalorii bunurilor achizitionate sau serviciilor prestate, altele decat bonurile fiscale, cu exceptia situatiei in care aparatul fiscal este defect

- utilizarea consumabilelor achizitionate de la utilizatorii neautorizati

Ghid complet Impozitul pe venit si contributiile sociale

Operare SAGA Exemple practice si recomandari

Examen Consultant Fiscal 2026

Sursa: Filiala CECCAR Suceava