OpANAF nr. 4160/2017 privind modificarea si completarea Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr. 3.386/2016 pentru aprobarea modelului si continutului formularelor 101 "Declaratie privind impozitul pe profit" si 120 "Decont privind accizele" - Monitorul Oficial nr. 0014 din 8 ianuarie 2018.

Avand in vedere prevederile referitoare la obligatiile declarative prevazute de Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, precum si Avizul conform al Ministerului Finantelor Publice comunicat prin Adresa nr. 716.036 din 27.12.2017, prevederilor art. 101 si art. 342 alin. (1) si (4) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si complet arile ulterioare, ale art. 5 alin. (4) din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, si ale art. 11 alin. (3) din Hotararea Guvernului nr. 520/2013 privind organizarea si functionarea Agentiei Nat ionale de Administrare Fiscala, cu modificarile si completarile ulterioare, presedintele Agentiei Nationale de Administrare Fiscala emite urmatorul ordin:

Articolul I

Ordinul presedintelui Agentiei Nat ionale de Administrare Fiscala nr. 3.386/2016 pentru aprobarea modelului si continutului formularelor 101 „Declaratie privind impozitul pe profit“ si 120 „Decont privind accizele“, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 950 din 25 noiembrie 2016, se modifica si se completeaza dupa cum urmeaza:

1. Anexa nr. 1, formularul 101 „Declaratie privind impozitul pe profit“, cod. 14.13.01.04, se modifica si se inlocuieste cu formularul prevazut in anexa nr. 1 la prezentul ordin.

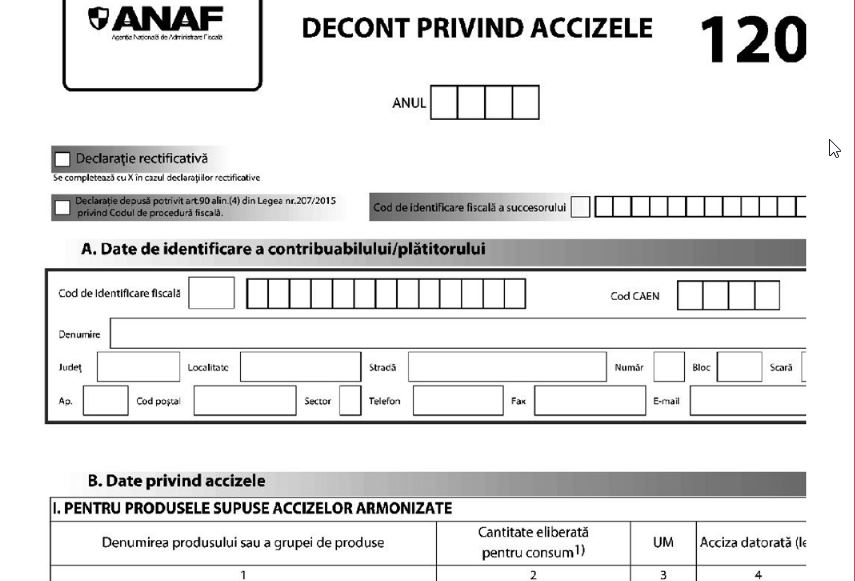

2. Anexa nr. 2, formularul 120 „Decont privind accizele“, cod. 14.13.01.03, se modifica si se inlocuie ste cu formularul prevazut in anexa nr. 2 la prezentul ordin.

3. Anexa nr. 3 „Instructiuni de completare a formularului 101 Declaratie privind impozitul pe profit, cod 14.13.01.04“, se modifica si se completeaza dupa cum urmeaza:

Examenul de ACCES la STAGIUL CECCAR 2026

Marea Carte Verde a Monografiilor Contabile 2026

Cartea verde a Contabilitatii 2026

a) La capitolul II „Completarea declaratiei“, textul de la punctul 1 „Perioada de raportare“ se modifica si va avea urmatorul cuprins:

1. Perioada de raportare

In rubrica «Anul» se inscrie cu cifre arabe anul calendaristic pentru care se completeaza declaratia (de exemplu: 2017).

Persoanele care intra sub incidenta prevederilor art. 225 sau 227, dupa caz, din Legea nr. 227/2015, cu modificarile si complet arile ulterioare, completeaza anul in care au fost realizate veniturile pentru care se solicita regularizarea impozitului retinut.

Contribuabilii care intrasub incidenta prevederilor art. 16 alin. (5), alin. (51) si alin. (52) din Legea nr. 227/2015, cu modificarile si complet arile ulterioare, completeaza anul in care s-a incheiat anul fiscal modificat.

Contribuabilii care intra sub incidenta prevederilor art. 16 alin. (6) din Legea nr. 227/2015, cu modificarile si complet arile ulterioare, completeaza anul inchiderii procedurii de lichidare.

Rubricile privind Perioada se completeaza astfel:

– perioada cuprinsa intre data de intai a primei luni din trimestrul in care contribuabilii platitori de impozit pe veniturile microintreprinderilor incep, in cursul anului, sa desfasoare activitati de natura celor prevazute la art. 48 alin. (6) din Legea nr. 227/2015, cu modificarile si complet arile ulterioare, sau in cazul in care se realizeaza venituri mai mari de 500.000 euro sau ponderea veniturilor realizate din consultanta si management in veniturile totale este de peste 20% inclusiv si sfarsitul anului de raportare, iar incepand cu trimestrul respectiv devin platitori de impozit pe profit (de exemplu, 1.07.17-31.12.17).

Microintreprinderile existente care au subscris un capital social de cel putin 45.000 lei si care opteaza sa aplice prevederile titlului II din Codul fiscal completeaza perioada din anul fiscal, pentru care datoreaza impozit pe profit;

– perioada reprezentand anul fiscal modificat, in cazul contribuabililor care intra sub incidenta prevederilor art. 16 alin. (5), alin. (51) si alin. (52) din Legea nr.227/2015, cu modificarile si completarile ulterioare;

– perioada cuprinsa intre prima zi a anului fiscal urmator celui in care a fost deschisa procedura lichidarii si data inchiderii procedurii de lichidare, in cazul contribuabililor care intra sub incidenta prevederilor art. 16 alin. (6) din Legea nr. 227/2015, cu modificarile si complet arile ulterioare.

b) La capitolul II „Completarea declaratiei“, la punctul 2 „Sectiunea A Date de identificare a contribuabilului/ platitorului“, dupa al doilea paragraf se introduce un nou text, cu urmatorul cuprins:

In situatia indeplinirii de catre succesorii persoanelor/entitatilor care si-au incetat existenta a obligatiilor fiscale aferente perioadei in care persoana/entitatea a avut calitatea de subiect de drept fiscal, se bifeaza rubrica Declaratie depusa potrivit art. 90 alin. (4) din Legea nr. 207/2015 privind Codul de procedura fiscala si se completeaza codul de identificare fiscala a succesorului in rubrica din formular prevazuta in acest scop. La rubrica «Cod de identificare fiscala» se inscrie codul de identificare fiscala a entitatii care si-a incetat existenta.

c) La capitolul II „Completarea declaratiei“, la punctul 3 „Sectiunea B Date privind impozitul pe profit“, dupa instructiunile de la randul 42.2.1 se introduce un nou text, cu urmatorul cuprins:

Randul 42.2.2

- se inscrie suma ce reprezinta scutirea de impozit pe profit, in conformitate cu prevederile art. 221 din Legea nr. 227/2015, cu modificarile si completarile ulterioare.

d) La capitolul II „Completarea declaratiei“, la punctul 3 „Sectiunea B «Date privind impozitul pe profit»“, textul prevazut pentru instructiunile de la randul 46 se modifica si va avea urmatorul cuprins:

Randul 46

- se inscrie suma ce reprezinta reducerea de 5% a impozitului pe profit, calculata conform Ordonantei Guvernului nr. 23/2017privind plata defalcata a TVA.

e) La capitolul II „Completarea declaratiei“, la punctul 3 „Sectiunea B Date privind impozitul pe profit“, textul prevazut pentru instructiunile de la randul 47se modifica si va avea urmatorul cuprins:

Randul 47

- se inscrie suma reprezentand diferenta de impozit pe profit stabilitade organele de inspectie fiscala pentru anul fiscal de raportare si care se regaseste in indicatorii din formular.

f) La capitolul II „Completarea declaratiei“, la punctul 3 „Sectiunea B Date privind impozitul pe profit“, dupa instruc tiunile de la randul 47 se introduce un nou text, cu urmatorul cuprins:

Randul 48

- se inscriu, pentru anul de raportare, dupa caz, sumele reprezentand impozit pe profit sau plati anticipate in contul impozitului pe profit, declarate trimestrial prin formularul 100. In cazul persoanelor juridice rezidente intr-un stat membru al Uniunii Europene sau al Spatiului Economic European, cu care este incheiat un instrument juridic in baza caruia sa se realizeze schimbul de informatii, respectiv rezidente intr-un stat cu care Romania are incheiata o conventie de evitare a dublei impuneri, care opteaza pentru regularizarea impozitului platit in Romania, potrivit art. 225 sau 227, dupa caz, din Legea nr. 227/2015, cu modificarile si complet arile ulterioare, se inscrie impozitul retinut la sursa de catre pl atitorul d e venit, care constituie plata anticipata in contul impozitului pe profit.