ANAF a publicat, in data de 9 iulie 2020, un proiect de ordin pentru aprobarea procedurii de intocmire, avizare si aprobare a raportului de inspectie fiscala.

"Avand in vedere faptul ca OPANAF nr. 2506/2018, pentru aprobarea Sistemului de proceduri pentru inspectia fiscala, reglementeaza procedura de lucru interna a organelor de inspectie fiscala, in vederea asigurarii transparentizarii activitatii de inspectie fiscala, a responsabilizarii functionarilor publici implicati in activitatea de inspectie fiscala, se propune elaborarea unui Ordin al Presedintelui ANAF, prin care sa fie aprobata Procedura de intocmire, avizare si aprobare a raportului de inspectie fiscala.

De asemenea, prin procedura mentionata, vor fi reglementate si situatiile in care apar divergente intre organele fiscale in stabilirea corecta a starii de fapt fiscale la un contribuabil verificat, precum si modalitatea de solutionarea a divergentelor prin consensul opiniilor intre reprezentantii echipei de inspectie fiscala, seful de serviciu si conducatorul activitatii de inspectie fiscala.

Fata de cele de mai sus, s-a elaborat proiectul de Ordin pentru aprobarea procedurii de intocmire, avizare si aprobare a raportului de inspectie fiscala.", se specifica in referatul de aprobare.

Procedura de intocmire, avizare si aprobare a raportului de inspectie fiscala are ca scop definirea actiunilor ce trebuie efectuate pentru parcurgerea etapelor specifice pentru finalizarea unei inspectii fiscale.

Documente de referinta

Ghid complet Impozitul pe venit si contributiile sociale

Examenul de ACCES la STAGIUL CECCAR 2026

Consilier Taxe si Impozite pentru Contabili 12 actualizari

In cadrul acestei proceduri se vor intocmi sau utiliza urmatoarele documente:

- Raportul de inspectie fiscala (partiala sau generala) incheiat cu respectarea modelului si continutului aprobat prin Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 3710/2015 privind modelul si continutul Raportului de inspectie fiscala intocmit la persoane juridice si Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 3772/2015 privind modelul si continutul Raportului de inspectie fiscala intocmit la persoane fizice.

- Nota privind constatarile in divergenta.

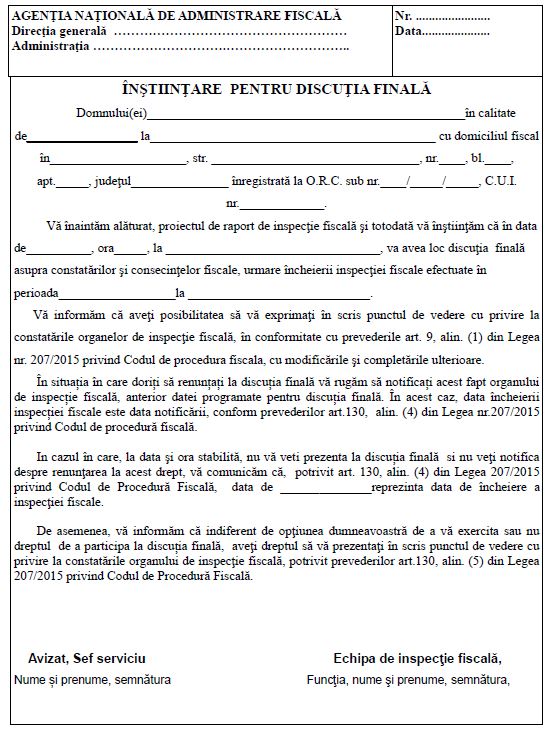

- Instiintare pentru discutia finala.

3. Modul de desfasurare a procedurii

Aceasta procedura presupune derularea a 4 (patru) etape, astfel:

3.1 Analiza constatarilor fiscale impreuna cu seful de serviciu coordonator;

3.2 Intocmirea raportului de inspectie fiscala si a dosarului actiunii de inspectie fiscala;

3.3 Avizarea raportului de inspectie fiscala de catre seful de serviciu coordonator;

3.4 Aprobarea raportului de inspectie fiscala de catre conducatorul coordonator al activitatii de inspectie fiscala.

Etapa 1. Analiza constatarilor fiscale impreuna cu seful de serviciu coordonator

3.1.1 Pe parcursul efectuarii inspectiei fiscale, echipa de inspectie fiscala trebuie sa comunice direct cu seful de serviciu coordonator pe care trebuie sa-l informeze periodic asupra modului de desfasurare a controlului, a constatarilor pentru fiecare impozit, taxa sau contributie verificata, precum si a problemelor si particularitatilor actiunii de inspectie fiscala si incadrarea in termenele stabilite pentru efectuarea inspectiei fiscale.

3.1.2 Pe toata durata de realizare a unei inspectii fiscale, organele de inspectie fiscala isi vor fundamenta constatarile pe baza investigatiilor pe teren, a documentelor si registrelor solicitate sau puse la dispozitie de contribuabil, a informatiilor detinute de organul fiscal sau obtinute de acesta de la terti, etc.

3.1.3 Orice constatare a organelor de inspectie fiscala va fi discutata, dupa fundamentarea acesteia, cu seful de serviciu pentru a sustine cele constatate si pentru a fi validata incadrarea legala a acestora.

3.1.4 Analiza constatarilor efectuate de echipa de inspectie fiscala cu seful de serviciu se va face pentru acele constatari care au implicatii fiscale, fiind totodata stabilite si actiunile ce trebuie efectuate pentru fundamentarea si finalizarea unor constatari, cum ar fi:

- efectuarea de verificari incrucisate/ constatari la fata locului;

- obtinerea de informatii suplimentare;

- solicitarea unui punct de vedere de la directii de specialitate din cadrul Agentiei Nationale de Administrare Fiscala sau din cadrul Ministerului Finantelor Publice;

- incadrarea situatiilor privind faptele constatate ce pot sa intruneasca elementele constitutive ale unei infractiuni.

3.1.5 In situatia unor constatari care pot conduce la stabilirea unor fapte de evaziune fiscala, a unor constatari fiscale de amploare sau a unor probleme majore care privesc desfasurarea si finalizarea inspectiei fiscale va fi informat si conducatorul activitatii de inspectie fiscala competent pentru valorificarea rapida a constatarilor fiscale.

Etapa 2. Intocmirea raportului de inspectie fiscala

3.2.1 Rezultatele inspectiei fiscale se consemneaza in raportul de inspectie fiscala, intocmit conform prevederilor din Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 3710/2015 si Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 3772/2015.

3.2.2. Pe parcursul desfasurarii inspectiei fiscale echipa de inspectie fiscala va informa contribuabilul/platitorul despre aspectele constatate in cadrul actiunii de inspectie fiscala. Dupa caz, dovada informarii, poate fi, spre exemplu, e-mailul transmis, minuta, o semnatura pe un document, ”Nota explicativa ” data de contribuabil, adrese inaintate sau primite etc…. care se vor arhiva la dosarul actiunii de inspectie fiscala.

3.2.3 Inspectia fiscala la contribuabil/platitor se incheie la data programata pentru discutia finala cu contribuabilul/platitorul sau data notificarii de catre contribuabil/platitor ca renunta la acest drept, conform prevederilor art.130 alin. (4) din Legea nr. 207/2015 privind Codul de procedura fiscala cu modificarile si completarile ulterioare.

3.2.4 In acest sens, echipa de inspectie fiscala va intocmi si comunica contribuabilului “Instiintare pentru discutia finala”, la care se anexeaza obligatoriu proiectul de raport de inspectie fiscala, in format electronic sau pe suport hartie, insotit de anexele aferente, acordandu-i contribuabilului posibilitatea de a-si exprima punctul de vedere. Formularul va fi anexat de echipa de inspectie fiscala la raportul de inspectie fiscala.

3.2.5 Raportul de inspectie fiscala se va intocmi indiferent daca se stabilesc sau nu diferente de obligatii fiscale suplimentare, cu respectarea instructiunilor privind obiectivele minimale pentru fiecare capitol in parte.

3.2.6 In cazul in care pe parcursul efectuarii unei inspectii fiscale se considera necesara marirea sau micsorarea numarului de membrii ai echipei de inspectie fiscala, sau este necesara inlocuirea unuia sau mai multor membrii ai echipei de inspectie fiscala, atunci constatarile vor fi inscrise de catre echipa de control care finalizeaza actiunea de inspectie fiscala, indiferent de persoanele care au participat la efectuarea verificarilor.

3.2.7 Pentru persoanele nou incluse in echipa de inspectie fiscala se vor intocmi alte ordine de serviciu, care se vor inscrie in Registrul Unic de Control al contribuabilului verificat la aceeasi pozitie la care s-a inscris echipa de inspectie care a inceput actiunea de inspectie fiscala.

3.2.8 Organele de inspectie fiscala care au participat la verificari, dar care nu mai fac parte din echipa de inspectie la finalizarea actiunii, vor fi nominalizate in raportul de inspectie fiscala ca participanti la efectuarea verificarilor, cu precizarea perioadei efective de control, dar nu vor fi inscrisi la pagina de semnaturi a raportului de inspectie fiscala si nici in decizia de impunere.

3.2.9 Constatarile care se inscriu in raportul de inspectie fiscala trebuie sa fie proprii organelor de control, bazate pe date, informatii sau documente, sa fie expuse clar si concis, eliminandu-se orice elemente si descrieri personale inutile, neconcludente si nedocumentate, care incarca nejustificat continutul raportului de inspectie fiscala.

3.2.10 Neregulile constatate se vor consemna numai dupa efectuarea tuturor verificarilor si investigatiilor fiscale privind modul de stabilire, de declarare a obligatiilor fiscale cu precizarea concreta a actelor normative incalcate (articol, alineat) si cu determinarea exacta a influentelor fiscale.

3.2.11 La fiecare abatere constatata se vor inscrie, dupa caz, masurile luate operativ si duse la indeplinire in timpul controlului, cu mentionarea documentelor pe baza carora s-au materializat, urmand ca asupra masurilor ce urmeaza a fi luate in continuare sa se emita “Dispozitie privind masurile stabilite de inspectia fiscala”.

3.2.12 Constatarile se vor prezenta sefului de serviciu pe parcursul efectuarii inspectiei fiscale cu precizarea exacta si documentata a starii de fapt, a temeiului de drept si a influentelor fiscale.

3.2.13 La raportul de inspectie fiscala se anexeaza:

- pentru fiecare impozit, taxa si contributie care a facut obiectul verificarii: situatii, tabele, copii de pe documente si note explicative necesare sustinerii constatarilor;

- pentru fiecare obligatie fiscala la care s-au constatat diferente suplimentare ale bazei de impozitare de catre organele de inspectie fiscala se anexeaza o situatie privind termenul scadent al obligatiilor fiscale principale aferente bazelor de impozitare stabilite suplimentar; situatia cuprinde si diferentele de obligatii fiscale datorate la anumite termene de plata, inclusiv in cazurile in care la finalizarea inspectiei fiscale organele fiscale nu stabilesc obligatii fiscale principale suplimentare pentru perioada verificata. Situatia cuprinde date referitoare la obligatia fiscala principala defalcata pe fiecare perioada impozabila verificata si termenele scadente, in vederea calcularii obligatiilor fiscale accesorii de catre organul fiscal competent;

- procese-verbale pentru consemnarea unor constatari in timpul inspectiei fiscale;

- procese-verbale incheiate ca urmare a unor controale inopinate/ constatare la fata locului/controale incrucisate, in situatia in care constatarile inscrise in acestea au influenta in stabilirea situatiei de fapt fiscale la contribuabilul verificat;

- procese-verbale de constatare si sanctionare a contraventiilor;

- orice documente intocmite pentru instiintarea contribuabilului, solicitarea de documente din partea acestuia sau obtinerea de informatii pentru fundamentarea constatarilor.

3.2.14 Inainte de discutia finala cu contribuabilul, raportul de inspectie fiscala, in forma sa preliminara, va fi discutat cu seful de serviciu si conducatorul activitatii de inspectie fiscala competent. In cazul in care se constata ca au fost inscrise fapte care nu sunt temeinic argumentate sau cuprind erori, din punct de vedere al motivelor de fapt sau temeiului de drept, seful de serviciu sau, dupa caz, conducatorul activitatii de inspectie fiscala poate dispune corectarea raportului de inspectie fiscala, in masura in care echipa de inspectie nu este in contradictie cu seful de serviciu si/ sau cu conducatorul activitatii de inspectie fiscala, fata de constatarile din raportul de inspectie fiscala.

3.2.15 In situatia in care echipa de inspectie este in contradictie cu seful de serviciu sau/ si conducatorul activitatii de inspectie fiscala fata de constatarile din raportul de inspectie fiscala, se va intocmi o Nota referitoare la constatarile in divergenta.

Solutionarea divergentelor intre organele fiscale are ca scop stabilirea corecta a starii de fapt fiscale la un contribuabil verificat prin consensul opiniilor intre reprezentantii echipei de inspectie fiscala, seful de serviciu si conducatorul activitatii de inspectie fiscala.

In activitatea de inspectie fiscala sunt intalnite 4 (patru) situatii posibile de solutionare a divergentelor:

a) Solutionarea divergentelor dintre membrii echipei de inspectie fiscala;

b) Solutionarea divergentelor dintre membrii echipei de inspectie fiscala si seful de serviciu coordonator ;

c) Solutionarea divergentelor dintre membrii echipei de inspectie fiscala, seful de serviciu coordonator pe de-o parte si conducatorul activitatii de inspectie fiscala, pe de alta parte ;

d) Solutionarea divergentelor dintre membrii echipei de inspectie fiscala, pe de-o parte si seful de serviciu coordonator si conducatorul activitatii de inspectie fiscala, pe de alta parte.

a) Solutionarea divergentelor dintre membrii echipei de inspectie fiscala;

1. In cazul unor divergente de opinii intre membrii echipei de inspectie fiscala, competenta de mediere revine sefului de serviciu.

2. In acest caz echipa de inspectie fiscala va intocmi o Nota privind constatarile in divergenta, in care fiecare membru al echipei isi va inscrie opinia. Rezultatul medierii va fi inscris de seful de serviciu in Nota privind constatarile in divergenta, document care va fi arhivat de echipa de inspectie fiscala la dosarul actiunii de inspectie fiscala.

3. Constatarea supusa medierii sefului de serviciu va fi preluata in raportul de inspectie fiscala, in forma ramasa dupa mediere.

4. Analiza constatarilor efectuate de echipa de inspectie fiscala cu seful de serviciu se va face pentru acele constatari care au implicatii fiscale, precum si asupra actiunilor ce trebuie efectuate pentru fundamentarea si finalizarea unor constatari, precum ar fi :

- efectuarea de verificari incrucisate;

- obtinerea de informatii suplimentare;

- solicitarea unui punct de vedere de la directii de specialitate din cadrul Agentiei Nationale de Administrare Fiscala sau din cadrul Ministerului Finantelor Publice;

- fapte ce intrunesc elementele constitutive ale unei infractiuni.

b) Solutionarea divergentelor dintre membrii echipei de inspectie fiscala si seful de serviciu coordonator

1. Echipa de inspectie fiscala va prezenta sefului de serviciu constatarile pe parcursul efectuarii inspectiei fiscale, cu precizarea exacta si documentata a starii de fapt, a temeiului de drept si a influentelor fiscale.

2. In cazul unor divergente de opinii intre membrii echipei de inspectie fiscala si seful de serviciu coordonator, competenta de mediere revine conducatorului activitatii de inspectie fiscala.

3. Inainte de discutia finala cu contribuabilul, raportul de inspectie fiscala, in forma sa preliminara, va fi discutat cu seful de serviciu. In cazul in care se constata ca au fost inscrise fapte care nu sunt temeinic argumentate sau cuprind erori, din punct de vedere al motivelor de fapt sau de drept, seful de serviciu poate dispune corectarea raportului de inspectie fiscala.

4. In masura in care echipa de inspectie este in contradictie cu seful de serviciu fata de constatarile din raportul de inspectie fiscala, se va completa o Nota privind constatarile in divergenta .

5. Dupa intocmirea Notei privind constatarile in divergenta , aceasta va fi inaintata spre aprobare conducatorului activitatii de inspectie fiscala care coordoneaza actiunea.

6. Conducatorul activitatii de inspectie fiscala care coordoneaza actiunea poate aproba sau respinge Nota privind constatarile in divergenta .

7. Solutia stabilita de catre conducatorul activitatii de inspectie fiscala va fi preluata in raportul de inspectie fiscala, iar Nota privind constatarile in divergenta va fi arhivata la dosarul actiunii de inspectie fiscala.

8. In cazul in care solutia propusa de echipa de inspectie fiscala este in contradictie cu cea a sefului de serviciu, conducatorul activitatii de inspectie fiscala poate opta pentru una dintre variante, optiunea acestuia fiind obligatorie pentru ambele parti.

9. In cazul aprobarii Notei privind constatarile in divergenta propunerea sefului de serviciu va fi preluata in raportul de inspectie fiscala, iar formularul va fi arhivat la dosarul actiunii de inspectie fiscala.

10. Raportul de inspectie fiscala se va intocmi in forma finala numai dupa medierea tuturor divergentelor si dupa discutia finala cu contribuabilul si analiza punctului de vedere formulat de acesta.

c) Solutionarea divergentelor dintre membrii echipei de inspectie fiscala, seful de serviciu coordonator pe de-o parte si conducatorul activitatii de inspectie fiscala, pe de alta parte;

1. In cazul unor divergente de opinii intre membrii echipei de inspectie fiscala , seful de serviciu coordonator, pe de-o parte si conducatorul activitatii de inspectie fiscala, pe de alta parte, decizia finala revine conducatorului activitatii de inspectie fiscala.

2. Nota privind constatarile in divergenta se va completa numai in masura in care echipa de inspectie si seful de serviciu coordonator sunt in contradictie cu conducatorul activitatii de inspectie fiscala fata de constatarile din raportul de inspectie fiscala.

3. Solutia stabilita de catre conducatorul activitatii de inspectie fiscala va fi preluata in raportul de inspectie fiscala, fiind obligatorie fata de echipa de inspectie fiscala si de seful de serviciu, iar Nota privind constatarile in divergenta va fi arhivata la dosarul actiunii de inspectie fiscala.

d) Solutionarea divergentelor dintre membrii echipei de inspectie fiscala, pe de-o parte si seful de serviciu coordonator si conducatorul activitatii de inspectie fiscala, pe de alta parte

1. In cazul unor divergente de opinii intre membrii echipei de inspectie fiscala, pe de-o parte si seful de serviciu coordonator si conducatorul activitatii de inspectie fiscala, pe de alta parte, competenta de mediere revine conducatorului activitatii de inspectie fiscala .

2. Echipa de inspectie fiscala va intocmi o Nota privind constatarile in divergenta, in care echipa de inspectie fiscala isi va inscrie opinia. Rezultatul medierii va fi inscris de catre conducatorul activitatii de inspectie fiscala in Nota privind constatarile in divergenta, document care va fi pastrat de echipa de inspectie fiscala la dosarul actiunii de inspectie fiscala. Solutia stabilita de catre conducatorul activitatii de inspectie fiscala va fi preluata in raportul de inspectie fiscala, fiind obligatorie fata de echipa de inspectie fiscala.

3. Constatarea supusa medierii va fi preluata in raportul de inspectie fiscala, in forma ramasa dupa mediere.

3.2.16 Raportul de inspectie fiscala se va intocmi in forma finala numai dupa medierea tuturor divergentelor si dupa discutia finala cu contribuabilul si analiza punctului de vedere formulat de acesta.

3.2.17 Punctul de vedere al contribuabilului prezentat la data programata pentru discutia finala (data incheierii inspectiei fiscale) sau in termen de cel mult 5/7 zile lucratoare de la data incheierii inspectiei fiscale, se va anexa la raportul de inspectie fiscala.

Etapa 3. Avizarea raportului de inspectie fiscala

3.3.1 Raportul de inspectie fiscala se avizeaza de catre seful de serviciu coordonator al actiunii de inspectie fiscala numai dupa redactarea sa in forma finala.

3.3.2 In situatii justificate in care, la finalizarea raportului de inspectie fiscala, seful de serviciu care a coordonat activitatea de inspectie fiscala lipseste o perioada mai mare de timp, avizarea raportului de inspectie fiscala se va face de catre inlocuitorul acestuia.

3.3.3 Pentru o buna conlucrare, seful de serviciu sau echipa de inspectie fiscala va informa inlocuitorul sefului de serviciu asupra stadiului de efectuare a inspectiei fiscale, a constatarilor si a problemelor cu care se confrunta aceasta, precum si a masurilor ce trebuie luate in continuare pentru finalizarea inspectiei fiscale.

3.3.4 Avizarea raportului de inspectie fiscala consta in verificarea corectitudinii incadrarii in prevederile legale a constatarilor din raportul de inspectie fiscala precum si inscrierea numelui si prenumelui sefului de serviciu, data semnarii si semnatura acestuia.

Etapa 4. Aprobarea raportului de inspectie fiscala

3.4.1. Raportul de inspectie fiscala se supune spre aprobare conducatorului activitatii de inspectie fiscala dupa avizarea sa de catre seful de serviciu coordonator al actiunii de inspectie fiscala.

3.4.2 Aprobarea raportului de inspectie fiscala consta in acordul dat asupra modului de incadrare in termenele propuse (durata inspectiei fiscale), asupra modului de prezentare si sustinere a constatarilor, a incadrarii in prevederile legale, semnarea si datarea acestuia.

3.4.3 Data aprobarii raportului de inspectie fiscala de catre conducatorul activitatii de inspectie fiscala, reprezinta data finalizarii tuturor actiunilor premergatoare emiterii actelor administrativ fiscale.

3.4.4 Dupa aprobare, raportul de inspectie fiscala se inregistreaza la registratura Activitatii de inspectie fiscala sau ii va fi alocat un numar de inregistrare unic, generat de sistemul informatic in cazul actelor emise prin intermediul aplicatiilor informatice si urmeaza sa se emita actul /actele administrativ fiscale.

Consulta documentele atasate:

Proiectul de Ordin

Referatul de aprobare

ANEXA 1 - Procedura

ANEXA 2 - Instiintarea pentru discutia finala