UPDATE in 1 aprilie 2021 Persoanele acuzate de evaziune fiscala de pana la 100.000 de euro nu vor mai fi urmarite penal daca achita integral prejudiciul, potrivit unei legi care a fost promulgata de seful statului in 31 martie 2021.

Judecatorii CCR (Curtea Constitutionala a Romaniei) au decis miercuri, 17 februarie 2021, ca legea este constitutionala.

In martie 2019, CCR a gasit neconstitutionale modificarile aduse legii pentru prevenirea si combaterea evaziunii fiscale, asa ca proiectul s-a intors in Parlament pentru revizuire.

"Cu majoritate de voturi, a respins, ca neintemeiata, obiectia de neconstitutionalitate (dupa conexarea celor trei sesizari cu acelasi obiect formulate de Inalta Curte de Casatie si Justitie – Sectiile Unite, de Guvernul Romaniei si de Avocatul Poporului) si a constatat ca sunt constitutionale, in raport cu criticile formulate, dispozitiile Legii privind modificarea si completarea Legii nr.241/2005 pentru prevenirea si combaterea evaziunii fiscale.", conform CCR.

Mai exact, initiativa propune modificarea si completarea articolului 10 din Legea 241/2005 pentru prevenirea si combaterea evaziunii fiscale.

In cazul savarsirii unei infractiuni de evaziune fiscala, daca in cursul urmaririi penale sau al judecatii, pana la primul termen de judecata, prejudiciul cauzat este acoperit integral, iar valoarea acestuia nu depaseste 100.000 euro, se poate aplica pedeapsa cu amenda. Daca prejudiciul cauzat si recuperat in aceleasi conditii este de pana la 50.000 euro, in echivalentul monedei nationale, se aplica o sanctiune administrativa, care se inregistreaza in cazierul judiciar.”, se arata in forma adoptata de Senat.

In cazul savarsirii uneia dintre infractiunile prevazute la art.8 si 9, daca in cursul urmaririi penale sau in cursul judecatii pana la pronuntarea unei hotarari judecatoresti definitive, prejudiciul produs prin comiterea faptel, majorat cu 20% din baza de calcul, la care se adauga dobanzile si penalitatile este acoperit integral, fapta nu se mai pedepseste, facandu-se aplicarea dispozitiilor art.16 alin.(1) lith) din Legea nr.135/2010 privind Codul de procedura penala, cu modificarile si completarile ulterioare.

In cazul savarsirii uneia dintre infractiunile prevazute la art.8 si 9, daca este stabilita, prin hotararea judecatoreasca de condamnare, obligatia inculpatului de a acoperi in termen de cel mult 3 ani de la data cand hotararea a ramas definitiva, prejudiciul produs prin comiterea faptei, majorat cu 20% din baza de calcul, la care se adauga dobanzile si penalitatile, instanta poate dispune suspendarea executarii pedepsei privative de libertate sub supraveghere, cu aplicarea dispozitiilor prevazute la art.93-96 din Legea nr.286/2009 privind Codul penal, cu modificarile si completarile ulterioare.

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

PFA II IF Taxe Impozite Deduceri Contributii 2026

Cartea Verde a Contabilitatii 2026

Dispozitiile acestui articol se vor aplica tuturor inculpatilor chiar daca nu au contribuit la acoperirea prejudiciului.

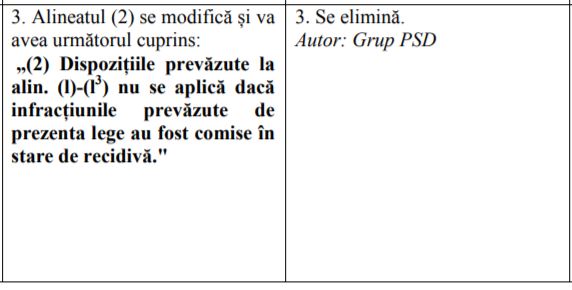

In forma adoptata initial se preciza ca noile masuri nu se vor aplica daca infractiunile au fost comise in stare de recidiva, insa a fost eliminat acest punct.

Foto: pixabay.com