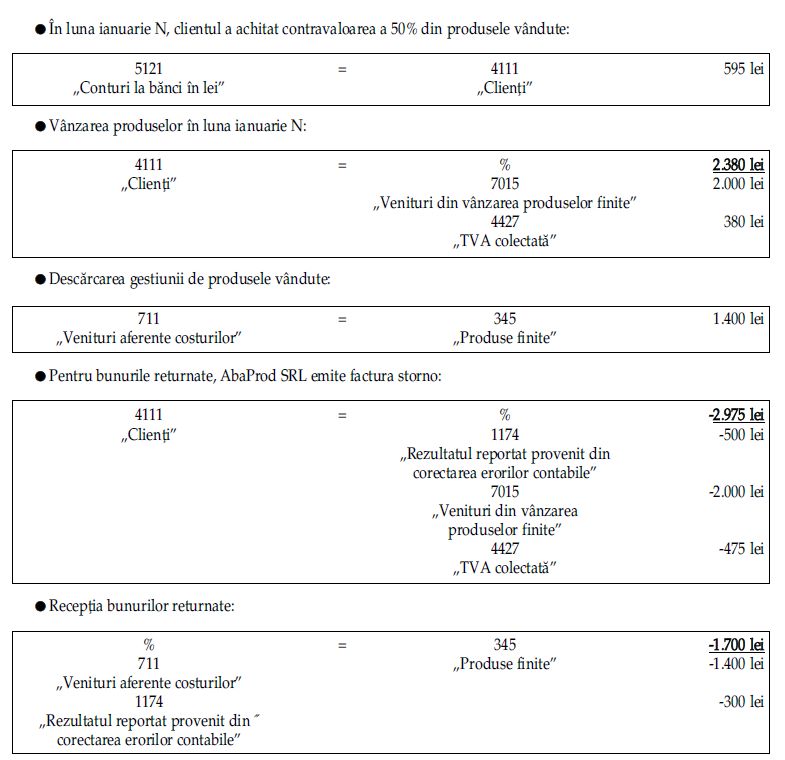

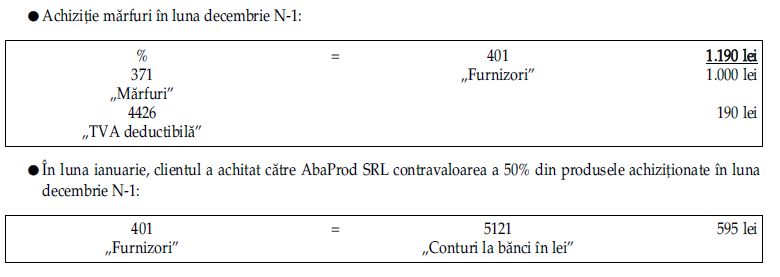

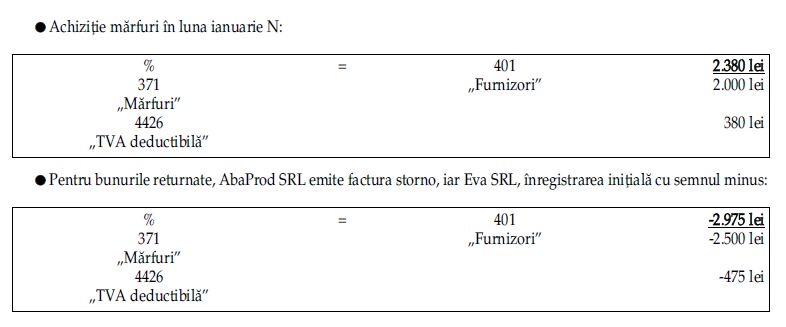

Societatea AbaProd SRL, avand ca obiect de activitate productia de imbracaminte, platitoare de impozit pe profit si TVA, a livrat catre Eva SRL produse finite cu incasare pe masura vanzarii, in doua transe: o livrare in luna decembrie N-1, in valoare de 1.000 lei + TVA (cost de productie 600 lei) si o livrare in luna ianuarie N, de 2.000 lei + TVA (cost de productie 1.400 lei). In luna ianuarie, clientul a achitat contravaloarea a 50% din produsele vandute. In luna iunie N, clientul inchide magazinul. Conform intelegerii dintre parti, bunurile nevandute se restituie societatii AbaProd SRL.

Stabilim care este monografia contabila aplicabila atat pentru vanzator, cat si pentru cumparator.

Retur produse vandute: monografia contabila

In cazul marfurilor returnate de clienti in acelasi exercitiu financiar in care a avut loc operatiunea de vanzare, se corecteaza conturile 411 „Clienti”, 707 „Venituri din vanzarea marfurilor”, 607 „Cheltuieli privind marfurile” si 371 „Marfuri”.

In cazul in care marfurile returnate se refera la o vanzare efectuata in exercitiul financiar precedent, corectia se inregistreaza la data bilantului in contul 418 „Clienti – facturi de intocmit”, respectiv contul 408 „Furnizori – facturi nesosite” si se reflecta in situatiile financiare ale exercitiului pentru care se face raportarea daca sumele respective se cunosc la data bilantului.

Aceste prevederi se aplica si in cazul returului de produse finite vandute, corectandu-se conturile corespunzatoare, respectiv 7015 „Venituri din vanzarea produselor finite”, 711 „Venituri aferente costurilor stocurilor de produse” si 345 „Produse finite”.

Important!

Din punctul de vedere al TVA, potrivit art. 280 alin. (4) din Codul fiscal, regimul de impozitare aplicabil pentru operatiunile impozabile este regimul in vigoare la data la care intervine faptul generator, cu exceptia cazurilor prevazute la art. 282 alin. (2), pentru care se aplica regimul de impozitare in vigoare la data exigibilitatii taxei.

Conform art. 291 alin. (4) din Codul fiscal, cota aplicabila este cea in vigoare la data la care intervine faptul generator, cu exceptia cazurilor prevazute la art. 282 alin. (2), pentru care se aplica cota in vigoare la data exigibilitatii taxei.

Examenul de ACCES la STAGIUL CECCAR 2026

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Ghidul practic al contabilului din domeniul constructiilor

In cazul refuzurilor totale sau partiale privind cantitatea, calitatea ori preturile bunurilor livrate sau ale serviciilor prestate, precum si in cazul desfiintarii totale ori partiale a contractului pentru livrarea sau prestarea in cauza, ca urmare a unui acord scris intre parti sau ca urmare a unei hotarari judecatoresti definitive/definitive si irevocabile, dupa caz, sau in urma unui arbitraj se efectueaza ajustarea bazei de impozitare a TVA, conform art. 287 lit. b) din Codul fiscal.

In acest scop, furnizorii/prestatorii trebuie sa emita facturi cu valorile inscrise cu semnul minus cand baza de impozitare se reduce sau, dupa caz, fara semnul minus, daca baza de impozitare se majoreaza, care vor fi transmise si beneficiarului. Aceste prevederi se aplica si pentru livrari intracomunitare.

In contabilitatea societatii AbaProd SRL:

.jpg)

In contabilitatea societatii Eva SRL:

Foto: pixabay.com