Persoanele juridice care se infiinteaza in cursul unui an fiscal, precum si microintreprinderile care intra sub incidenta prevederilor art. 52, trebuie sa comunice organelor fiscale competente aplicarea/iesirea din sistemul de impunere pe veniturile microintreprinderilor, potrivit prevederilor Codului de Procedura Fiscala.

Persoanele juridice romane trebuie sa comunice organelor fiscale competente aplicarea sistemului de impunere pe veniturile microintreprinderilor pana la data de 31 martie inclusiv a anului pentru care se plateste impozitul pe veniturile microintreprinderilor.

In cazul in care, in cursul anului fiscal, una dintre conditiile impuse la art. 47 alin. (1) lit. d) si e) nu mai este indeplinita, microintreprinderea trebuie sa comunice organelor fiscale competente iesirea din sistemul de impunere pe veniturile microintreprinderilor pana la data de 31 martie inclusiv a anului fiscal urmator.

Trecere de la microintreprindere la platitor de impozit pe profit - exemplu practic

O societate este inregistrata ca platitoare de impozitul pe venitul microintreprinderilor. Pentru perioada ianuarie - iunie, aceasta a inregistrat si a platit impozit in suma de 150.900 lei.

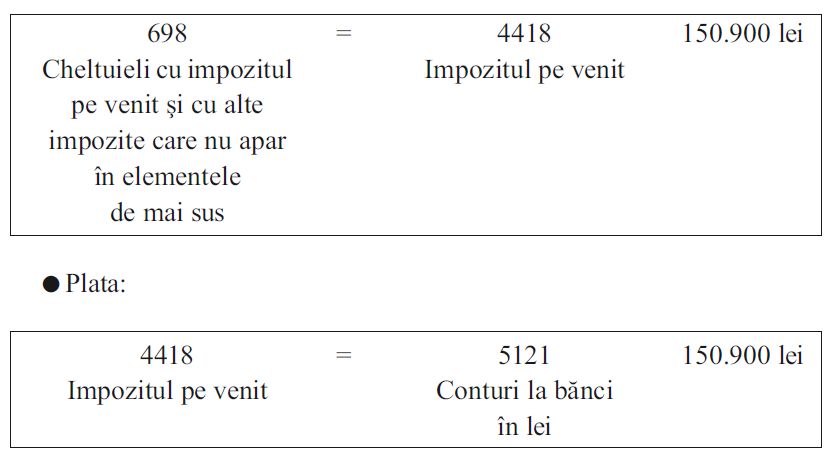

Constituirea impozitului pe venitul microintreprinderilor, in perioada ianuarie – iunie:

La sfarsitul lunii iulie, societatea mentionata inregistreaza venituri totale cumulate de la inceputul exercitiului financiar in suma de 5.200.000 lei. Incepand cu trimestrul III al anului N, societatea nu mai este platitoare de impozit pe venitul microintreprinderilor, ci este obligata sa treaca la sistemul de impunere a impozitului pe profit.

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Examen Consultant Fiscal 2026

Cartea Verde a Contabilitatii 2026

La sfarsitul trimestrului III (30 septembrie), se inregistreaza urmatoarele venituri si cheltuieli, cumulate de la inceputul trimestrului III:

Venituri din vanzarea produselor: 500.000 lei (cont 701);

Venituri din servicii prestate: 1.400.000 lei (cont 704);

Venituri din vanzarea marfurilor: 250.000 lei (cont 707);

Venituri din diferente de curs valutar: 50.000 lei (cont 765).

Total venituri, trimestrul III: 2.200.000 lei

Total cheltuieli: 1.110.000 lei

Din total cheltuieli, cheltuieli nedeductibile: 120.000 lei.

Profit impozabil:

2.200.000 lei - 1.110.000 lei + 120.000 lei = 1.210.000 lei.

Impozitul aferent trimestrului I: 1.210.000 lei x 16% = 193.600 lei;

Impozit pe profit datorat: 193.600 lei.

Foto: pixabay.com