Cresterea comertului electronic faciliteaza vanzarea transfrontaliera de bunuri si servicii catre consumatori finali din statele membre. In acest context, comertul electronic transfrontalier priveste livrari pentru care TVA este datorata intr-un stat membru, dar furnizorul este stabilit intr-un alt stat membru, pe un teritoriu tert sau intr-o tara terta.

Cu toate acestea, intreprinderile care comit fraude exploateaza oportunitatile oferite de comertul electronic pentru a obtine avantaje de piata neloiale, sustragandu-se de la obligatiile in materie de TVA care le revin. In cazul in care se aplica principiul impozitarii la destinatie, intrucat consumatorilor nu le revin obligatii de evidenta, statele membre in care se gasesc consumatorii au nevoie de instrumente adecvate pentru a detecta si a controla aceste intreprinderi frauduloase.

CESOP, o noua raportare fiscala

Frauda in domeniul TVA este o problema comuna tuturor statelor membre, dar statele membre in mod individual nu au informatiile necesare pentru a se asigura ca normele in materie de TVA in sectorul comertului electronic transfrontalier sunt aplicate corect sau pentru a combate frauda in domeniul TVA in sectorul comertului electronic. Astfel a fost aprobata Directiva (UE) 2020/284 a Consiliului din 18 februarie 2020 de modificare a Directivei 2006/112/CE in ceea ce priveste introducerea anumitor cerinte pentru prestatorii de servicii de plata.

In cadrul acestor obligatii, prestatorii de servicii de plata, care ofera servicii de plata, vor trebui sa monitorizeze si sa transmita informatii despre beneficiarii platilor transfrontaliere care primesc mai mult de 25 de plati transfrontaliere pe trimestru.

Aceste informatii vor fi apoi centralizate intr-o baza de date europeana, Sistemul Electronic Central de informatii de Plata (CESOP), unde vor fi stocate, agregate si verificate cu alte baze de date europene. Toate informatiile din CESOP vor fi apoi puse la dispozitia expertilor antifrauda din Statele Membre prin intermediul retelei Eurofisc.

Avand in vedere aspectele mentionate mai sus, ANAF propune elaborarea si avizarea Ordinului pentru aprobarea procedurii de punere in aplicare a prevederilor art. 3212 alin. (7) lit. b) din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare si pentru aprobarea modelului si continutului formularului (396) ”Declaratie informativa privind platile transfrontaliere efectuate de prestatorii de servicii de plata”

Atentie! Ca sa se aplice, proiectul de ordin trebuie aprobat de ANAF si publicat in Monitorul Oficial.

Formularul 396 "Declaratie informativa privind platile transfrontaliere efectuate de prestatorii de servicii de plata". - mod de depunere

Formularul (396) "Declaratie informativa privind platile transfrontaliere efectuate de prestatorii de servicii de plata" se depune exclusiv prin mijloace electronice de transmitere la distanta, potrivit legii, pana cel tarziu la sfarsitul lunii care urmeaza dupa expirarea trimestrului calendaristic la care se refera informatiile, care se considera a fi ultima zi calendaristica a respectivei luni, chiar daca aceasta este o zi nelucratoare.

Examen Consultant Fiscal 2026

Cartea verde a Contabilitatii 2026

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Prestatorii de servicii de plata trebuie sa valideze datele din cuprinsul formularului (396) inainte de a-l transmite catre Agentia Nationala de Administrare Fiscala, in conformitate cu informatiile obligatorii care trebuie raportate.

Datele transmise de prestatorii de servicii de plata sunt validate inclusiv de Agentia Nationala de Administrare Fiscala. In situatia in care rezultatul validarii este negativ, se respinge intregul formular (396), iar prestatorii de servicii de plata carora li se aplica obligatia prevazuta la art. 3212 alin. (2) din Codul fiscal trebuie sa depuna un nou formular (396). Termenul de depunere pentru noul formular (396) este cel prevazut la punctul 2.

In situatia in care prestatorii de servicii de plata, carora li se aplica obligatia prevazuta la art. 3212 alin. (2) din Codul fiscal, constata anumite erori in formularul depus initial, acestia pot sa corecteze informatiile referitoare la datele eronate prin depunerea unui nou formular (396), cel tarziu inainte de sfarsitul perioadei de 5 ani de pastrare a datelor, conform art. 24c alin. (2) din Regulamentul (UE) nr. 904/2010 al Consiliului din 7 octombrie 2010 privind cooperarea administrativa si combaterea fraudei in domeniul taxei pe valoarea adaugata.

Model formular 396 "Declaratie informativa privind platile transfrontaliere efectuate de prestatorii de servicii de plata"

Formularul 396 - cum se completeaza corect

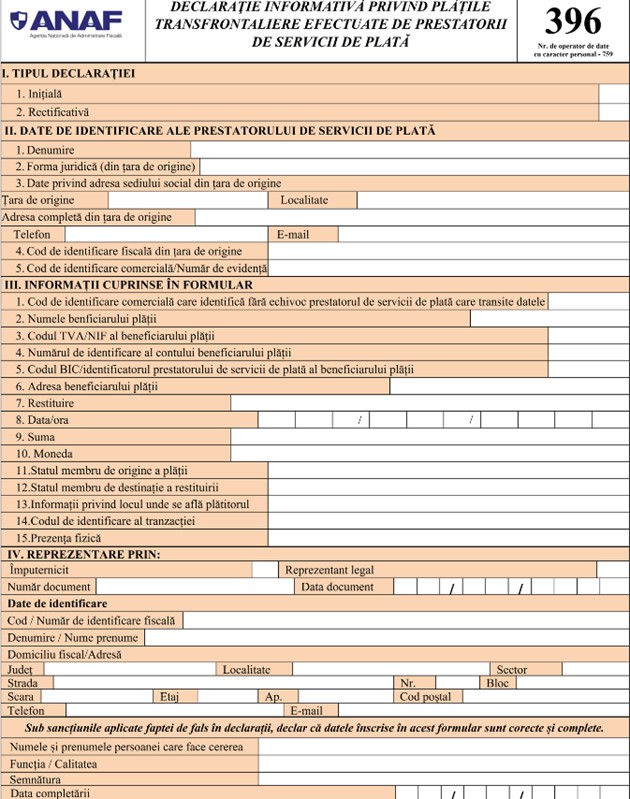

I. Tipul declaratiei

Se marcheaza cu "X" pct. 1 sau 2, dupa caz.

1. Initiala: Se marcheaza cu ”X” in situatia in care este depus pentru prima data Formularul (396) "Declaratie informativa privind platile transfrontaliere efectuate de prestatorii de servicii de plata" pentru perioada de raportare la care se refera.

2. Rectificativa: Se marcheaza cu ”X” in situatia in care este depus un nou Formular (396) "Declaratie informativa privind platile transfrontaliere efectuate de prestatorii de servicii de plata", pentru aceeasi perioada de raportare.

II. Date de identificare ale prestatorului de servicii de plata

Randul 1. Denumire

Se completeaza denumirea prestatorului de servicii de plata.

Randul 2. Forma juridica (din tara de origine)

Se completeaza cu forma juridica a prestatorului de servicii de plata din tara de origine.

Randul 3 Date privind adresa sediului social din tara de origine

Se completeaza cu date privind adresa sediului social din tara de origine a prestatorului de servicii de plata.

Randul 4. Cod de identificare fiscala din tara de origine

Se completeaza cu codul de identificare fiscala din tara de origine a prestatorului de servicii de plata.

Randul 5. Cod de identificare comerciala/Numar de evidenta

Se completeaza cu orice cod de identificare comerciala care identifica fara echivoc prestatorul de servicii de plata.

III. Informatii cuprinse in formular

Informatiile furnizate de prestatorii de servicii de plata carora li se aplica obligatia prevazuta la art. 3212 alin. (2) din Codul fiscal si care depun formularul (396), referitoare la platile transfrontaliere raportate, care se transmit prin intermediul unui formular electronic pentru transmiterea datelor, sunt:

1. Cod de identificare comerciala care identifica fara echivoc prestatorul de servicii de plata care transmite datele: se completeaza cu codul de inregistrare fiscala sau orice alt cod de identificare comerciala care identifica fara echivoc prestatorul de servicii de plata care transmite datele. Campul se completeaza in mod obligatoriu.

2. Numele beneficiarului platii: se completeaza toate numele beneficiarului platii, astfel cum figureaza in evidentele prestatorilor de servicii de plata, inclusiv denumirea juridica si denumirea comerciala. Campul se completeaza in mod obligatoriu.

3. Codul TVA/NIF al beneficiarului platii: se completeaza cu orice cod de inregistrare in scopuri de TVA si/sau orice alt cod national de identificare fiscala a beneficiarului platii. Campul se completeaza in mod obligatoriu, daca este disponibil.

4. Numarul de identificare al contului beneficiarului platii: se completeaza codul IBAN sau, in absenta codului IBAN, orice alt identificator care identifica fara echivoc si furnizeaza locatia beneficiarului platii. Campul se completeaza in mod obligatoriu daca fondurile sunt transferate intr-un cont de plati al beneficiarului platii.

5. Codul BIC/identificatorul prestatorului de servicii de plata al beneficiarului platii: se completeaza cu codul BIC sau orice alt cod de identificare comerciala care identifica fara echivoc si furnizeaza locatia prestatorului de servicii de plata care actioneaza in numele beneficiarului platii. Campul se completeaza in cazul in care beneficiarul primeste fonduri fara sa aiba un cont de plati.

6. Adresa beneficiarului platii: se completeaza cu adresa beneficiarului platii, astfel cum figureaza in evidentele prestatorului de servicii de plata. Campul se completeaza daca informatia este disponibila.

7. Restituire: se completeaza cu orice mentiune a faptului ca tranzactia este o restituire si legatura cu tranzactia anterioara raportata. Campul se completeaza daca este cazul.

8. Data/ora: se completeaza cu data si ora efectuarii operatiunii de plata sau a restituirii platii. Campul se completeaza in mod obligatoriu.

9. Suma: se completeaza cu suma aferenta operatiunii de plata sau restituirii platii. Campul se completeaza in mod obligatoriu.

10. Moneda: se completeaza cu moneda operatiunii de plata sau a restituirii platii. Campul se completeaza in mod obligatoriu.

11. Statul membru de origine a platii: se completeaza cu statul membru de origine a platii primite de beneficiarul platii. Campul se completeaza in mod obligatoriu daca tranzactia este o plata.

12. Statul membru de destinatie a restituirii: se completeaza cu statul membru de destinatie a restituirii. Campul se completeaza in mod obligatoriu daca tranzactia este o restituire mentionata la punctul 7.

13. Informatii privind locul unde se afla platitorul: se completeaza cu mentiuni referitoare la informatiile utilizate pentru a stabili originea platii sau destinatia restituirii. Nu se transmit detaliile informatiilor pentru a se evita identificarea platitorului. Prestatorii de servicii de plata mentioneaza ca locul a fost dedus din numarul IBAN al platitorului, transa in care este cuprins numarul de identificare bancara al titularului cardului sau alte informatii. Campul se completeaza in mod obligatoriu.

14. Codul de identificare al tranzactiei: se completeaza cu orice mentiune care identifica fara echivoc operatiunea de plata. Campul se completeaza in mod obligatoriu.

15. Prezenta fizica: se completeaza cu orice mentiune care indica prezenta platitorului in spatiile fizice ale comerciantului in momentul initierii platii. Campul se completeaza doar daca este cazul.

IV. Reprezentare

Se marcheaza cu "X" in functie de reprezentarea contribuabilului in relatia cu organul fiscal, prin imputernicit/reprezentant legal si se inscriu numarul si data inregistrarii la organul fiscal, de catre imputernicit, a actului de imputernicire, in original sau in copie legalizata sau numarul si data documentului care atesta calitatea de reprezentant legal, dupa caz.

Date de identificare

Se completeaza cu datele de identificare ale imputernicitului/reprezentantului legal, dupa caz.

Formularul 396: caracteristicile de tiparire, modul de difuzare, de utilizare si de pastrare

1. Prestatorii de servicii de plata carora li se aplica obligatia prevazuta la art. 3212 alin. (2) din Codul fiscal trebuie sa utilizeze formularul (396), precum si programul de asistenta, disponibil pe portalul A.N.A.F., la adresa www.anaf.ro, in scopul raportarii informatiilor prevazute in prezentul ordin.

2. Formularul de raportare se transmite prin portalul e-guvernare.ro, sectiunea Depunere declaratii ANAF, sub forma unui fisier PDF cu XML atasat, semnat electronic, prin mijloace de transmitere la distanta. Fisierul PDF este editabil doar pentru punctele I, II si IV iar fisierul XML atasat cuprinde datele de la punctul III.

3. Pentru depunerea formularului (396), prestatorii de servicii de plata carora li se aplica obligatia prevazuta la art. 3212 alin. (2) din Codul fiscal trebuie sa detina un certificat calificat, eliberat in conditiile Legii nr. 455/2001 privind semnatura electronica, republicata, cu modificarile si completarile ulterioare.

4. Orice modificare a formularului (396) se aduce la cunostinta prestatorilor de servicii de plata, carora li se aplica obligatia prevazuta la art. 3212 alin. (2) din Codul fiscal, prin publicarea, pe portalul A.N.A.F., cu minimum 15 zile inainte de aplicarea modificarilor efectuate si se publica in Monitorul Oficial al Romaniei, partea I.

5. Formularul (396) circula in format electronic la organul fiscal central - Agentia Nationala de Administrare Fiscala, prin structurile de specialitate si se arhiveaza, in format electronic, in arhiva electronica centralizata. Perioada de stocare a datelor este de 5 ani, calculata de la sfarsitul anului calendaristic in care au fost primite de catre organul fiscal central.

Foto: pexels.com