Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Conform Ordonantei Guvernului nr.39/2015 privind cazierul fiscal, intrata in vigoare pe 3 septembrie 2015, cazierul fiscal reprezinta un mijloc de evidenta si urmarire a respectarii disciplinei fiscale, contabile si financiare de catre contribuabili, in care se tine evidenta persoanelor fizice, juridice si a entitatilor fara personalitate juridica care au savarsit fapte sanctionate de legile fiscale, contabile, vamale si de cele care privesc disciplina financiara.

Copiaza Link-ul catre aceasta sectiune: Ce este cazierul fiscal?

Copiaza Link-ul catre aceasta sectiune: Ce este cazierul fiscal?

Cazierul fiscal este un document oficial emis de Agentia Nationala de Administrare Fiscala (ANAF) care reflecta istoricul comportamentului fiscal al unei persoane fizice sau juridice. Acesta contine informatii despre faptele sanctionate de legislatia fiscala, contabila, vamala si cea privind disciplina financiara. Cu alte cuvinte, cazierul fiscal arata daca o persoana sau o firma a avut probleme legate de plata taxelor, de respectarea obligatiilor contabile sau de alte abateri de natura fiscala.

Copiaza Link-ul catre aceasta sectiune: Ce informatii se inscriu in cazierul fiscal

In cazierul fiscal al persoanelor fizice, juridice si al entitatilor fara personalitate juridica se inscriu informatii privind faptele sanctionate contraventional sau penal de legile fiscale, contabile, vamale, precum si cele care privesc disciplina financiara.

Prin exceptie de la prevederile de mai sus, faptele sanctionate contraventional cu avertisment nu se inscriu in cazierul fiscal.

In cazierul fiscal se inscriu si informatii din documentele intocmite pentru atragerea raspunderii solidare, patrimoniale sau a inactivitatii fiscale, dupa cum urmeaza:

a) atragerea raspunderii solidare cu debitorul, stabilita prin decizie a organului fiscal competent, emisa in conditiile Codului de procedura fiscala, ramasa definitiva prin neexercitarea cailor de atac prevazute de lege sau prin hotarare judecatoreasca definitiva, in situatia in care decizia organului fiscal a fost atacata in justitie;

b) atragerea raspunderii patrimoniale cu debitorul ajuns in stare de

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Examen Consultant Fiscal 2026

Operare SAGA Exemple practice si recomandari

Copiaza Link-ul catre aceasta sectiune: Documente care stau la baza inscrierii informatiilor in cazierul fiscal

Documente care stau la baza inscrierii informatiilor in cazierul fiscal sunt urmatoarele:

a) extrasele de pe incheierea sau dispozitivul hotararilor judecatoresti definitive transmise de instantele judecatoresti organelor fiscale competente in administrarea contribuabilului;

b) extrasele de pe ordonantele procurorului prin care s-a dispus renuntarea la urmarirea penala, dupa epuizarea cailor de atac, transmise organelor fiscale competente in administrarea contribuabilului;

c) extrasele de pe deciziile de solutionare a contestatiilor ramase definitive prin neexercitarea cailor de atac;

d) actele/documentele intocmite de organele fiscale, vamale si alte organe competente din subordinea Agentiei Nationale de Administrare Fiscala, ramase definitive prin neexercitarea cailor administrative sau judiciare de atac;

e) actele ramase definitive ale altor organe competente sa constate faptele prevazute la art. 4 si sa aplice sanctiuni

Copiaza Link-ul catre aceasta sectiune: Cand ai nevoie de cazier fiscal

Conform prevederilor legale, prezentarea certificatului de cazier fiscal este obligatorie in urmatoarele situatii:

Copiaza Link-ul catre aceasta sectiune: Scoaterea cazierului fiscal - acte pentru persoane fizice si juridice

Acte pentru persoane fizice:

- cerere tip, se distribuie gratuit - formularul 502 , (se depune personal sau prin reprezentant)

- actul de identitate (BI/CI) al titularului sau reprezentantului, dupa caz (original si copie);

- procura autentica sau imputernicire avocatiala, in cazul in care cererea nu se depune personal, ci prin reprezentant;

- chitanta care dovedeste plata taxei pentru obtinerea certificatului fiscal.

Acte pentru persoane juridice:

- cerere tip, se distribuie gratuit - formularul 502 , (se depune de catre reprezentantul legal al acestora sau prin reprezentant pe baza de mandat);

- documentul care atesta numirea reprezentantului legal (Ex. acte constituire / certificat constatator de la oficiul registrului comertului) si certificatul de inregistrare;

- actul de identitate (BI/CI) al reprezentantului legal al acestora sau al reprezentantului pe baza de mandat, dupa caz, (original si copie);

- imputernicirea, in cazul in care cererea se depune prin reprezentant ;

- chitanta care dovedeste plata taxei pentru obtinerea certificatului fiscal.

Copiaza Link-ul catre aceasta sectiune: Eliberare cazier fiscal

Cererea de eliberare a certificatului de cazier fiscal, in cazul contribuabililor persoane fizice se depune la orice organ fiscal competent in eliberarea certificatului de cazier fiscal, personal sau de reprezentantul legal/imputernicitul acestuia pe baza de procura autentica/imputernicire avocatiala, indiferent de domiciliul fiscal al contribuabilului.

Cererea de eliberare a certificatului de cazier fiscal in cazul contribuabililor persoane juridice sau entitati fara personalitate juridica se depune la orice organ fiscal competent in eliberarea

certificatului de cazier fiscal, indiferent de domiciliul contribuabilului, de catre reprezentantul legal al acestora sau prin reprezentant pe baza de mandat intocmit conform legii. In cazul depunerii cererii de catre reprezentantul legal al persoanelor juridice, acesta are obligatia de a prezenta documente care sa ateste calitatea de reprezentant legal.

Cazier fiscal se mai poate solicita si online, direct din contul SPV.

Copiaza Link-ul catre aceasta sectiune: Ce valabilitate are cazierul fiscal

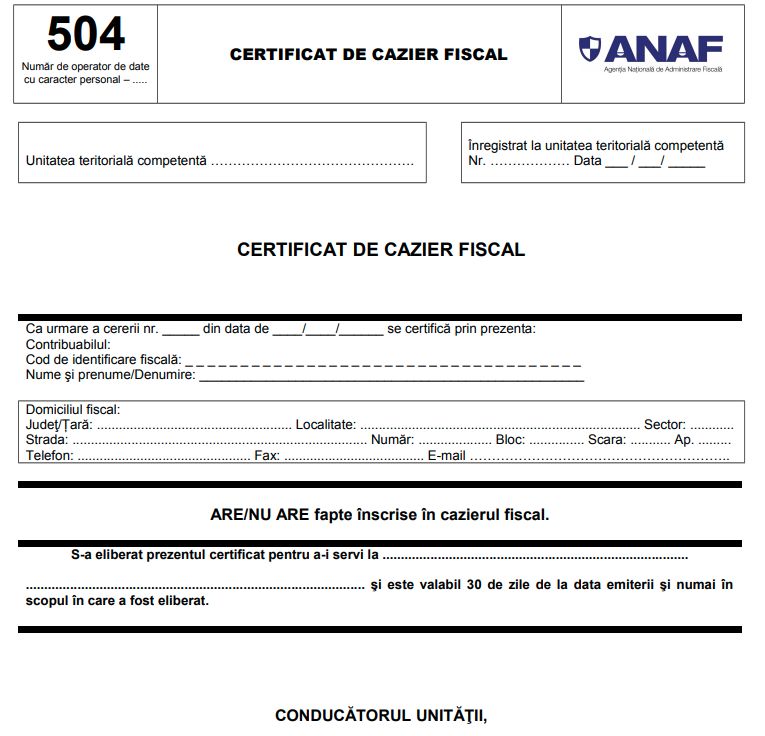

Certificatul de cazier fiscal este valabil 30 de zile de la data emiterii si numai in scopul in care a fost eliberat

Copiaza Link-ul catre aceasta sectiune: Stergerea faptelor din cazierul fiscal

Contribuabilii care au inscrise informatii in cazierul fiscal se scot din evidenta daca se afla in urmatoarele situatii:

a) faptele pe care le-au savarsit nu mai sunt sanctionate de lege;

b) a intervenit amnistia, reabilitarea de drept sau judecatoreasca constatata prin hotarare judecatoreasca;

c) faptele sunt sanctionate ca infractiuni si nu au mai savarsit fapte de aceasta natura intr-o

perioada de 5 ani de la data executarii pedepsei;

d) faptele sunt sanctionate conform legii penale cu amenda sau avertisment si nu au mai savarsit fapte de aceasta natura intr-o perioada de 5 ani de la data inscrierii informatiilor in cazierul fiscal;

e) faptele sunt sanctionate contraventional, cu exceptia faptelor prevazute la lit. f), intr-o perioada de o luna de la data inscrierii informatiilor in cazierul fiscal, cu conditia achitarii cuantumului amenzilor contraventionale. In situatia in care cuantumul amenzilor nu a fost achitat in aceasta perioada, scoaterea din evidenta se realizeaza in termen de 3 zile lucratoare de la data achitarii amenzilor sau la data implinirii unui termen de 5 ani de la data inscrierii informatiilor in cazierul fiscal, in situatia in care cuantumul amenzilor nu a fost achitat in acest termen;

f) faptele sunt sanctionate contraventional pentru nerespectarea regimului produselor accizabile, intr-o perioada de un an de la data inscrierii informatiilor in cazierul fiscal, cu conditia achitarii cuantumului amenzilor contraventionale. In situatia in care cuantumul amenzilor nu a fost achitat in aceasta perioada, scoaterea din evidenta se realizeaza in termen de 3 zile lucratoare de la data achitarii amenzilor sau la data implinirii unui termen de 5 ani de la data inscrierii informatiilor in cazierul fiscal, in situatia in care cuantumul amenzilor nu a fost achitat in acest termen;

g) au fost stinse creantele administrate de Agentia Nationala de Administrare Fiscala datorate ca urmare a atragerii raspunderii solidare prevazute la art. 4 alin. (4) lit. a) sau a raspunderii patrimoniale prevazute la art. 4 alin. (4) lit. b). Data scoaterii din evidenta este data stingerii creantelor, insa nu mai devreme de o luna de la data inscrierii informatiilor in cazierul fiscal. In situatia in care creantele administrate de Agentia Nationala de Administrare Fiscala nu au fost stinse in aceasta perioada, scoaterea din evidenta se realizeaza la data stingerii acestora sau la data implinirii unui termen de 5 ani de la data inscrierii informatiilor in cazierul fiscal, in situatia in care creantele nu au fost stinse in acest termen;

h) contribuabilul declarat inactiv a fost reactivat. Data scoaterii din evidenta este data reactivarii contribuabilului, in situatia in care acesta a fost declarat inactiv pentru neindeplinirea obligatiilor declarative prevazute de lege, sau data implinirii unui termen de 3 luni de la data reactivarii contribuabilului, in situatia in care acesta a fost declarat inactiv pentru celelalte cazuri prevazute de lege. Aceste prevederi sunt aplicabile si reprezentantilor legali, respectiv reprezentantilor desemnati;

i) persoana nu mai detine calitatea de reprezentant legal sau reprezentant desemnat al contribuabilului aflat in stare de inactivitate. In aceasta situatie, inactivitatea fiscala se scoate din cazierul fiscal al persoanei la data implinirii unui termen de un an de la data inscrierii mentiunii privind schimbarea reprezentantului legal in registrul comertului sau in evidentele autoritatilor si institutiilor publice la care sunt inregistrate celelalte persoane juridice si entitati fara personalitate juridica care nu se inregistreaza la registrul comertului sau de la data expirarii mandatului, in situatia in care acesta este limitat in timp si nu a fost reinnoit;

j) decesul, respectiv radierea contribuabilului. In situatia radierii unei persoane juridice sau a unei entitati fara personalitate juridica declarate inactive anterior radierii, inactivitatea fiscala inscrisa in cazierul fiscal al reprezentantilor legali sau al reprezentantilor desemnati se scoate din evidenta acestora la data implinirii unui termen de un an de la data radierii contribuabilului.

Copiaza Link-ul catre aceasta sectiune: Model cazier fiscal

Copiaza Link-ul catre aceasta sectiune: Sanctiuni nedepunere SAF-T. Cazier fiscal [Studiu de caz]

Intrebare: "Va rog sa-mi spuneti care sunt implicatiile fiscale pentru o societate care nu a depus declaratia 406 SAF-T (cazier fiscal, amenzi etc.) de mai bine de 1 an (nu a depus aceasta declaratie niciodata)?"

Raspuns:

Ordonanta Guvernului nr. 11/2021 introduce sanctiuni pentru nerespectarea termenelor si a corectitudinii in depunerea Fisierului Standard de Control Fiscal (SAF-T), reglementate la art. 337 1 din Codul de procedura fiscala.

Nedepunerea SAF-T la termenul legal : Amenda intre 1.000 si 5.000 lei

Conform Ordonantei Guvernului nr. 11/2021:

7. Dupa articolul 59 se introduce un nou articol, articolul 59 1, cu urmatorul cuprins:

"Art. 59 1. - Obligatia de depunere a fisierului standard de control fiscal

(1) Contribuabilul/Platitorul are obligatia de a depune la organul fiscal central o declaratie cuprinzand informatii din evidenta contabila si fiscala, denumita in continuare fisierul standard de control fiscal.

(2) Fisierul standard de control fiscal se depune in format electronic, la termenul stabilit prin ordin al presedintelui A.N.A.F.

(3) In cazul in care depunerea fisierului standard de control fiscal nu a fost validata ca urmare a detectarii unor erori in completarea sa, data inregistrarii fisierului valid este data din mesajul transmis initial cu conditia depunerii de catre contribuabil/platitor a unui fisier valid in termen de 5 zile lucratoare dupa termenul prevazut la alin. (2).

(4) Natura informatiilor pe care contribuabilul/platitorul trebuie sa le declare prin fisierul standard de control fiscal, modelul de raportare, precum si data/datele de la care categoriile de contribuabili/platitori sunt obligate sa depuna fisierul standard de control fiscal se aproba prin ordin al presedintelui A.N.A.F.

(5) Procedura de transmitere a fisierului standard de control fiscal, precum si conditiile in care se realizeaza transmiterea se aproba prin ordin al presedintelui A.N.A.F."

29. Dupa articolul 337 se introduce un nou articol, articolul 3371, cu urmatorul cuprins:

"Art. 3371. - Contraventii aplicabile pentru incalcarea dispozitiilor referitoare la fisierul standard de control fiscal

(1) Constituie contraventii urmatoarele fapte:

a) nedepunerea la termenele prevazute de lege a fisierului standard de control fiscal;

b) depunerea incorecta ori incompleta a fisierului standard de control fiscal.

(2) Contraventiile prevazute la alin. (1) se sanctioneaza astfel:

a) cu amenda de la 1.000 lei la 5.000 lei in cazul savarsirii faptei prevazute la lit. a);

b) cu amenda de la 500 lei la 1.500 lei in cazul savarsirii faptei prevazute la lit. b).

(3) Nu se sanctioneaza contraventional:

a) persoanele care corecteaza fisierul standard de control fiscal pana la termenul legal de depunere a urmatorului fisier;

b) persoanele care, ulterior termenului legal de depunere, corecteaza fisierul standard de control fiscal ca urmare a unui fapt neimputabil persoanei impozabile."

Lista faptelor care se trec in cazierul fiscal conform HG 1.568/2022:

- Nedepunerea la termenele prevazute de lege a fisierului standard de control fiscal

Art. 3371 alin. (1) lit. a) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare 132.

- Depunerea incorecta ori incompleta a fisierului standard de control fiscal

Art. 3371 alin. (1) lit. b) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare.

Raspuns oferit in luna februarie 2025 de catre specialistii site-ului PortalContabilitate. Dati click AICI pentru a vedea toate noutatile contabile + consultanta si raspunsuri detaliate de la experti.

Copiaza Link-ul catre aceasta sectiune:

HG 184/2026: noi prevederi legislative privind ACCIZELE!

Articole similare

Cand o firma este declarata inactiva fiscal si ce obligatii areCu ce probleme majore va veti confrunta in 2026: Noutati si aplicatii practiceCAZIER FISCAL: Ce este, cum il obtii si actele necesareFiscalitatea si contabilitatea unei societati in Romania: totul despre inregistrare, impozitare si obligatii fiscaleExamen Consultant Fiscal: conditiile de participare, tematica, bibliografia si taxa de inscriereUltimele articole

Cazierul fiscal: modificari aduse de OPANAF nr. 2594/2015 si formulare utileExamen consultant fiscal 2023: perioada de inscriere, depunerea dosarului, tematica si bibliografiaAdeverinta de venit, cazierul fiscal si certificatul de atestare fiscala se pot obtine prin SPVCe documente fiscale pot fi eliberate prin SPV, dar si alte facilitatiInregistrarea in scopuri de TVA nu se va mai face in D098. Noua cerere pe care o au firmele la dispozitie

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!