Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Update 30 aprilie 2026: Ordinul nr. 506/2026 pentru modificarea si completarea Ordinului presedintelui ANAF nr. 352/2022 a fost publicat in Monitorul Oficial, Partea I nr. 338 din 28 aprilie 2026. Actul normativ vizeaza actualizarea procedurii de solutionare a deconturilor cu sume negative de TVA cu optiune de rambursare, precum si modificarea formularului utilizat pentru emiterea deciziei de rambursare.

Potrivit procedurii, persoanele inregistrate in scopuri de TVA care solicita rambursarea soldului sumei negative de TVA, si care nu se incadreaza in situatiile prevazute la art. 169 alin. (2) sau (3) din Codul de procedura fiscala, pot primi rambursarea fara efectuarea inspectiei fiscale anticipate.

Copiaza Link-ul catre aceasta sectiune: De ce a aparut acest ordin

Copiaza Link-ul catre aceasta sectiune: De ce a aparut acest ordin

Prin OpANAF nr. 352/2022 a fost aprobata Procedura de solutionare a deconturilor cu sume negative de TVA cu optiune de rambursare.

Conform acestei proceduri, persoanele impozabile inregistrate in scopuri de TVA care solicita rambursarea soldului sumei negative de TVA pot beneficia de rambursare fara efectuarea unei inspectii fiscale anticipate, daca nu se incadreaza in situatiile prevazute la art. 169 alin. (2) sau (3) din Codul de procedura fiscala.

De asemenea, in cazul in care, in urma unei inspectii fiscale anticipate, nu se constata diferente fata de suma solicitata la rambursare, decizia de rambursare a TVA se intocmeste de compartimentul de specialitate si se semneaza de conducatorul unitatii fiscale.

Copiaza Link-ul catre aceasta sectiune: Ce prevede

Noul ordin aduce modificari atat asupra procedurii de solutionare a deconturilor cu sume negative de TVA cu optiune de rambursare, cat si asupra formularului Deciziei de rambursare a TVA.

Cartea verde a Contabilitatii 2026

Operare SAGA Exemple practice si recomandari

Suspendare activitate SRL si PFA Tratament fiscal-contabil

O modificare importanta vizeaza circuitul de aprobare a deciziei de rambursare in cazul anumitor unitati fiscale.

Astfel, pentru unitatile fiscale municipale, orasenesti si comunale, decizia de rambursare se transmite, insotita de decontul de TVA si de documentatia aferenta solutionarii, catre seful administratiei judetene a finantelor publice in subordinea careia functioneaza unitatea fiscala respectiva, pentru semnare.

Copiaza Link-ul catre aceasta sectiune: Procedura de solutionare a deconturilor cu sume negative de TVA cu optiune de rambursare

In cele ce urmeaza, redam procedura de solutionare a deconturilor cu sume negative de taxa pe valoarea adaugata cu optiune de rambursare:

"1. Anexa nr.1 se modifica si se completeaza, dupa cum urmeaza:

1.1 Punctul 4 se modifica si va avea urmatorul cuprins:

„4. In sensul prezentei proceduri, prin conducatorul unitatii fiscale se intelege, dupa caz:

a) directorul general al Directiei generale de administrare a marilor contribuabili;

b) seful administratiei judetene a finantelor publice;

c) seful administratiei finantelor publice a sectorului 1 - 6 din municipiul Bucuresti;

d) seful unitatii fiscale municipale;

e) seful unitatii fiscale orasenesti;

f) seful unitatii fiscale comunale;

g) seful Administratiei fiscale pentru contribuabili mijlocii a municipiului Bucuresti;

h) seful administratiei fiscale pentru contribuabili nerezidenti din cadrul Directiei Generale Regionale a Finantelor Publice Bucuresti.”

1.2. Punctul 40 se modifica si va avea urmatorul cuprins:

”40.(1). Deconturile cu sume negative de TVA cu optiune de rambursare pentru care nu este necesara, potrivit legii, efectuarea inspectiei fiscale anticipate se solutioneaza prin emiterea Deciziei de rambursare a TVA, al carei model este prevazut in anexa nr. 2 la ordin. Compartimentul de specialitate emite decizia de rambursare in termen de o zi de la verificarea conditiilor prevazute la art. 169 alin. (2) sau (3), dupa caz, din Codul de procedura fiscala.

40.(2). In cazul unitatilor fiscale municipale, orasenesti si comunale, decizia de rambursare emisa de compartimentul de specialitate se transmite, spre semnare, insotita de decontul de TVA si de documentatia intocmita pentru solutionarea acestuia, catre seful administratiei judetene a finantelor publice in subordinea careia functioneaza unitatea fiscala municipala, oraseneasca sau comunala, dupa caz.”

1.3. La punctul 41, dupa alineatul (5) se introduce un nou alineat, alin.(6), cu urmatorul cuprins:

”41.(6). In cazul unitatilor fiscale municipale, orasenesti si comunale, decizia de rambursare emisa de compartimentul de specialitate potrivit alin.(5) se transmite, spre semnare, insotita de decontul de TVA si de documentatia intocmita pentru solutionarea acestuia, inclusiv de Decizia privind nemodificarea bazei de impozitare ca urmare a inspectiei fiscale, catre seful administratiei judetene a finantelor publice in subordinea careia functioneaza unitatea fiscala municipala, oraseneasca sau comunala, dupa caz.”

1.4. Punctul 43 se modifica si va avea urmatorul cuprins:

”43.(1). Deciziile emise in conditiile prezentei proceduri se intocmesc in doua exemplare, din care unul se comunica persoanei impozabile, conform art. 47 din Codul de procedura fiscala, semnat numai de conducatorul unitatii fiscale, iar al doilea, care se semneaza si de catre persoanele implicate potrivit competentelor stabilite prin Regulamentul de organizare si functionare si prin prezenta procedura, se arhiveaza la dosarul fiscal al persoanei impozabile.

43.(2). Prin exceptie de la alin.(1) si de la pct. 4 lit.d), e) si f), prin conducatorul unitatii fiscale care semneaza decizia de rambursare potrivit pct.40.(2) si pct.41.(6) se intelege seful administratiei judetene a finantelor publice in subordinea careia functioneaza unitatea fiscala municipala, oraseneasca sau comunala, dupa caz.”

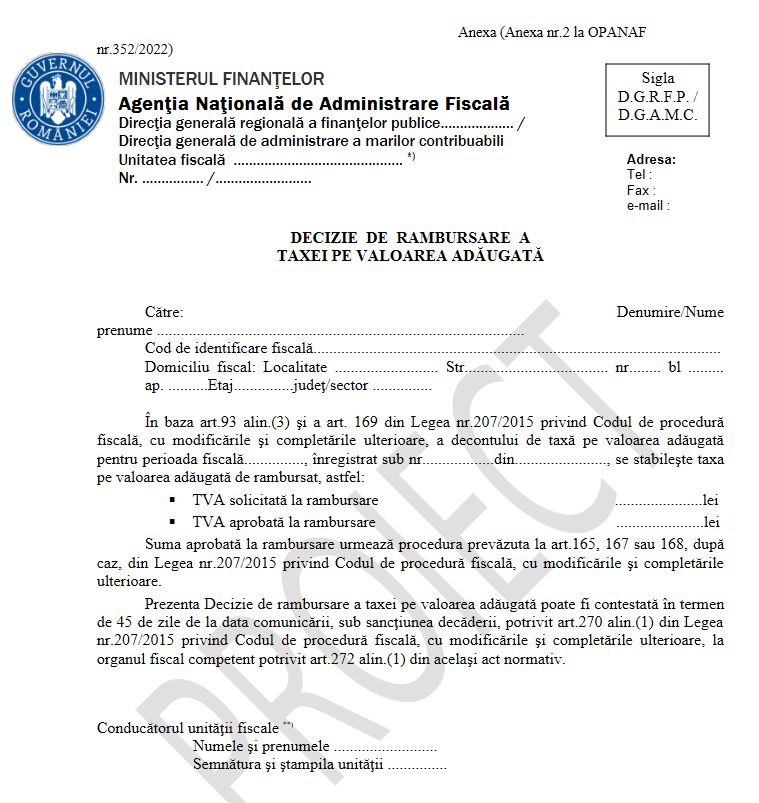

Copiaza Link-ul catre aceasta sectiune: Model decizie de rambursare a TVA

In continuare, va prezentam modelul Deciziei de rambursare a TVA, conform modificarilor aprobate prin Ordinul presedintelui ANAF nr. 352/2022

Articole similare

RAMBURSARE TVA: Aspecte de procedura fiscala importante pentru contribuabiliAccize si rambursarea TVA: Ce modificari importante aduce OUG nr. 38/2026Cum se solicita rambursarea TVA: Baza legala si procedura de urmatAncheta DGAF de amploare: Prejudiciu de peste 30 de milioane de lei din fraude fiscale si rambursari ilegale de TVAProcedura de solutionare a deconturilor cu sume negative de TVA a fost actualizataUltimele articole

Rambursari ilegale de TVA si evaziune fiscala: Cum a functionat circuitul fictiv descoperit de ANAFFrauda fiscala de peste 55 milioane lei: TVA rambursata ilegal si operatiuni fictive pentru a evita plata taxelorRambursarea TVA: Aspecte fiscale importante de care trebuie sa tineti contCum sa actionezi in cazul unei decizii abuzive a Fiscului privind TVACare este termenul de depunere al formularului 318Articole similare

Procedura de solutionare a deconturilor cu sume negative de TVA a fost actualizataANAF a oficializat noua procedura de rambursare a TVA-ului, potrivit modificarilor aplicate de la 1 februarie 2022ANAF: Noutati privind solutionarea cererilor de rambursare de TVANoi reguli pentru rambursarea TVA dupa 1 mai 2017ANAF propune mai putine inspectii fiscale pentru solutionarea deconturilor de TVA negative cu optiune de rambursareUltimele articole

Proiect ANAF: Aprobarea Procedurii de solutionare a deconturilor cu sume negative de TVA cu optiune de rambursareCresterea operativitatii in procedura rambursarii TVAANAF a aprobat noua procedura de returnare a TVA: Detalii AiciANAF prezinta situatia deconturilor cu sume negative de TVASolutionarea dosarelor cu solicitarile de rambursare a TVA-ului

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!