Incepand cu data de 1 august 2017 prin Ordonanta 4/2017, se modifica modalitatea de calcul a contributiilor sociale (pensii si sanatate) datorate de angajatori pentru contractele de munca cu timp partial.

Modificarea vizeaza plata integrala a contributiilor de asigurari sociale datorate de angajator (pensii si sanatate) la nivelul salariului minim garantat in plata indiferent de norma de lucru stabilita prin contractul individual de munca, corespunzator numarului de zile lucratoare din luna in care contractul a fost activ.

Taxarea suplimentara nu se aplica pe perioada in care salariatii se afla in una dintre urmatoarele situatii:

a) sunt elevi sau studenti, cu varsta pana la 26 de ani, aflati intr-o forma de scolarizare;

b) sunt ucenici, potrivit legii, in varsta de pana la 18 ani;

c) sunt persoane cu dizabilitati carora prin lege li se recunoaste posibilitatea de a lucra mai putin de 8 ore pe zi;

d) calitatea de pensionari pentru limita de varsta in sistemul public de pensii, cu exceptia pensionarilor pentru limita de varsta care beneficiaza de pensii de serviciu in baza unor legi/statute speciale, precum si a celor care cumuleaza pensia pentru limita de varsta din sistemul public de pensii cu pensia stabilita in unul dintre sistemele de pensii neintegrate sistemului public de pensii;

e) realizeaza in cursul aceleiasi luni venituri din salarii sau asimilate salariilor in baza a doua sau mai multe contracte individuale de munca, iar baza lunara de calcul cumulata aferenta acestora este cel putin egala cu salariul minim brut pe tara.

Pentru angajatii care sunt elevi, studenti, ucenici si pensionari se vor solicita documente justificative, cel mai probabil lunar pentru a evita o situatie cu risc fiscal.

Pentru angajatii care au contract de munca cu timp partial si realizeaza venituri din salarii din derularea altor contracte de munca si valoarea venitului este cel putin egala cu salariul minim pe economie Ministerul Finantelor Publice va emite un Ordin privind procedura de aplicare precum si documentele justificative necesare.

Ordonanta nr.4/2017 prin care se modifica art.140 din Codul Fiscal a fost publicata in Monitorul Oficial 598/25.07.2017.

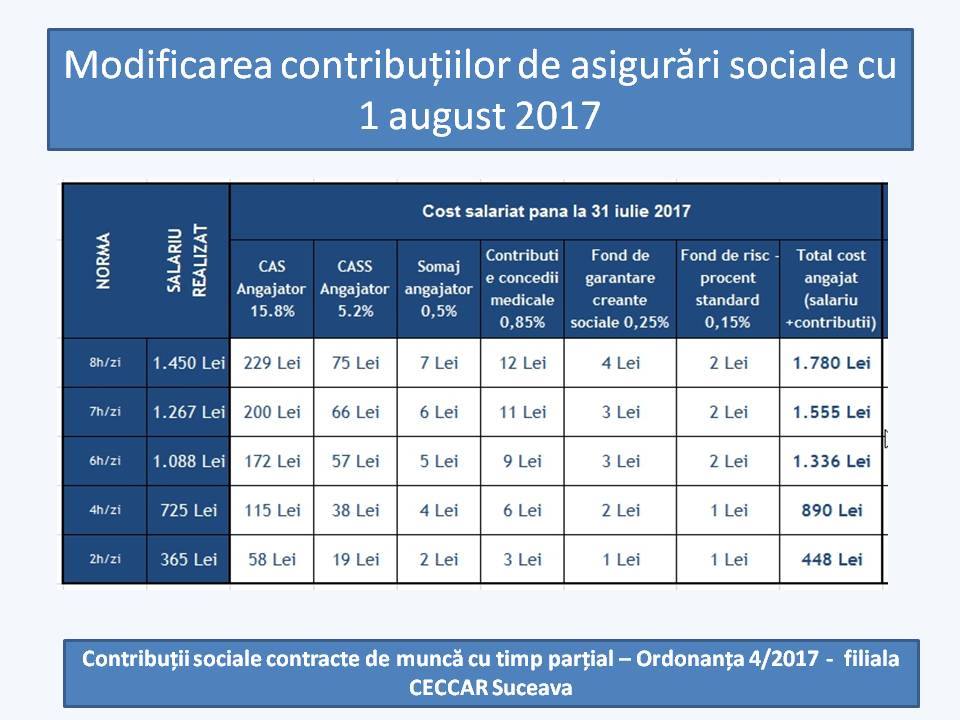

Gasiti mai jos tabelele!

Cartea Verde a Contabilitatii 2026

Examenul de ACCES la STAGIUL CECCAR 2026

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Sursa: CECCAR Filiala Suceava