Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Va reamintim ca finalul lunii octombrie 2025, Agentia Nationala de Administrare Fiscala a publicat in Monitorul Oficial Ordinul nr. 2420/2025, prin care au fost aduse ultimele modificari ale unor formulare fiscale utilizate pentru inregistrarea, modificarea si radierea in scopuri de TVA. Masura a fost determinata de schimbarile legislative introduse prin Ordonanta Guvernului nr. 22/2025, care a intrat in vigoare la 1 septembrie 2025 si a modificat regulile privind aplicarea regimului de scutire de TVA.

Iata cum se completeaza si depune D010 si, la final, puteti consulta un studiu de caz.

Copiaza Link-ul catre aceasta sectiune: Ce este declaratia 010?

Copiaza Link-ul catre aceasta sectiune: Ce este declaratia 010?

Formularul 010 reprezinta declaratia de inregistrare fiscala/Declaratie de mentiuni/Declaratie de radiere pentru persoane juridice, asocieri si alte entitati fara personalitate juridica.

Declaratia de inregistrare se completeaza cu ocazia primei inregistrari fiscale, de regula cu ocazia infiintarii, declaratia de mentiuni se completeaza ori de cate ori se modifica datele declarate anterior, iar declaratia de radiere se completeaza cu ocazia radierii inregistrarii fiscale.

Copiaza Link-ul catre aceasta sectiune: Cine depune declaratia 010?

Ghid complet Impozitul pe venit si contributiile sociale

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Examenul de ACCES la STAGIUL CECCAR 2026

Urmatoarele categorii de contribuabili au obligatia sa depuna declaratia 010:

Copiaza Link-ul catre aceasta sectiune: Cum se completeaza declaratia 010?

Declaratia se completeaza in doua exemplare, inscriindu-se cu majuscule, citet si corect, toate datele prevazute. Un exemplar se pastreaza de contribuabil, iar celalalt exemplar se depune la organul fiscal competent.

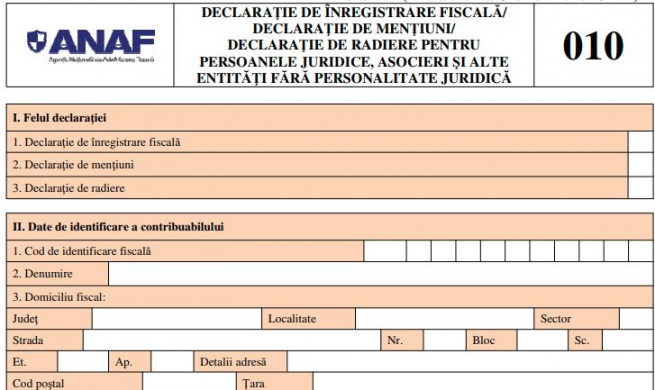

I. Felul declaratiei

Se marcheaza cu „X” pct. 1, 2 sau 3, dupa caz. Atentie! In cazul declaratiei de mentiuni/declaratiei de radiere se completeaza toate rubricile formularului cu datele valabile la momentul declararii, indiferent daca acestea au mai fost declarate, cu exceptia declaratiei de mentiuni depuse in vederea modificarii datelor declarate anterior la capitolul V “DATE PRIVIND SECTIUNILE COMPLETATE”, unde se completeaza numai sectiunea/sectiunile care se modifica.

II. Date de identificare a contribuabilului

Randul 1. Cod de identificare fiscala

Nu se completeaza la inregistrarea initiala. Atentie! In cazul in care declaratia de mentiuni/radiere este completata de catre imputernicit/reprezentant legal, se va inscrie codul de identificare fiscala al contribuabilului pe care il reprezinta.

Randul 2. Denumire

Se completeaza cu denumirea contribuabilului.

Randul 3. Domiciliu fiscal

Se completeaza cu adresa domiciliului fiscal al contribuabilului.

Atentie! In cazul in care declaratia este completata de catre imputernicit/reprezentant legal se va trece domiciliul fiscal al contribuabilului pe care il reprezinta.

Randul 4. Forma de organizare

Se marcheaza cu „X” de catre contribuabil, in functie de forma de organizare a activitatii.

III. Alte date privind contribuabilul

Randul 1. Numar autorizatie de functionare/Numar act legal de infiintare

Se vor inscrie, dupa caz, numarul si data autorizatiei de functionare emise de organul competent, numarul si data actului normativ prin care s-a infiintat contribuabilul, numarul si data hotararii judecatoresti de infiintare sau altele asemenea.

Randul 2. Cod CAEN al obiectului principal de activitate

Se va inscrie codul CAEN al obiectului principal de activitate, astfel cum a fost declarat cu ocazia infiintarii sau autorizarii.

Randul 3. Felul sediului

Se marcheaza cu „X” felul sediului pentru care se solicita inregistrarea, dupa caz. Codul de identificare fiscala al unitatii infiintatoare se completeaza numai in cazul declaratiilor depuse de filiale.

Randul 4. Codul de identificare fiscala al unitatii divizate

Se completeaza in cazul in care infiintarea contribuabilului se face prin divizare.

Randul 5. Forma juridica

Se inscrie forma juridica conform nomenclatorului existent la sediul organului fiscal si pe site-ul de internet al Agentiei Nationale de Administrare Fiscala la adresa www.anaf.ro/Asistenta

contribuabili/Nomenclatorul formelor juridice.

Randul 6. Forma de proprietate

Se inscrie forma de proprietate conform nomenclatorului existent la sediul organului fiscal si pe site-ul Agentiei Nationale de Administrare Fiscala la adresa www.anaf.ro/Asistenta

contribuabili/Nomenclatorul formelor de proprietate.

Randul 7. Se marcheaza cu „X” caseta corespunzatoare, dupa caz.

Copiaza Link-ul catre aceasta sectiune: Declaratia 010 - cum se depune?

Declaratia se depune direct (reprezentant legal) sau prin imputernicit, la registratura organului fiscal competent ori la posta prin scrisoare recomandata, la termenele stabilite de legislatia in vigoare.

Declaratia poate fi depusa si prin mijloace electronice de transmitere la distanta, potrivit procedurii aprobate prin ordin al presedintelui Agentiei Nationale de Administrare Fiscala.

Declaratia transmisa prin mijloace electronice de transmitere la distanta se depune in format PDF cu XML atasat, la care se anexeaza o arhiva ZIP avand incluse documentele doveditoare ale informatiilor cuprinse in declaratie, in formatele «PDF», «JPEG» sau «TIFF».

Organul fiscal competent pentru contribuabilii care se inregistreaza direct (reprezentant legal) sau prin imputernicit, este organul fiscal in a carui raza teritoriala isi are domiciliul fiscal contribuabilul sau, in cazul depunerii declaratiei de mentiuni, organul fiscal in a carui evidenta este inregistrat contribuabilul.

Copiaza Link-ul catre aceasta sectiune: Reglare vector fiscal. D010 [Studiu de caz]

Intrebare: "In 29 decembrie am depus, in mod eronat, o declaratie 700, schimband vectorul fiscal de la microintreprindere la impozit pe profit incepand cu 01.07.2025, data la care cifra de afaceri a depasit 100.000 euro. Pentru trimestrul III al anului 2025 am calculat impozitul micro si am varsat suma respectiva. Ulterior depunerii, am realizat ca plafonul era pentru anul 2026 si societatea va depasi cifra de 100.000 euro undeva in aprilie. Nu mai pot depune declaratia 700 pentru a reveni la microintreprindere. Am sunat la Callcenter ANAF, unde am fost sfatuita sa depun declaratia 010 pe SPV.

Este corect? Declaratia D010 se completeaza in formularul de D700 sau se scaneaza si se ataseaza formularului de contact?"

Raspuns: Conform Codului fiscal:

ART. 52 - Reguli de iesire din sistemul de impunere pe veniturile microintreprinderilor in cursul anului

(1) Daca in cursul unui an fiscal o microintreprindere realizeaza venituri mai mari de 250.000 euro, respectiv 100.000 euro incepand cu 1 ianuarie 2026, aceasta datoreaza impozit pe profit incepand cu trimestrul in care s-a depasit aceasta limita, fara posibilitatea de a mai opta pentru perioada urmatoare sa aplice prevederile prezentului titlu.

(2) In cazul in care, in cursul unui an fiscal, o microintreprindere nu mai indeplineste conditia prevazuta la art. 47 alin. (1) lit. g) si/sau nu a depus in termen situatiile financiare anuale pentru exercitiul financiar precedent anului fiscal respectiv, daca avea aceasta obligatie potrivit legii, microintreprinderea datoreaza impozit pe profit incepand cu trimestrul in care nu mai este indeplinita oricare dintre aceste conditii.

Daca ati indeplinit toate conditiile cu privire la aplicarea continua a regimului de microintreprindere, doar din eroare ati bifat necorespunzator D700,pot fi sanse sa vi se corecteze eroare daca depuneti un memoriu justificativ in care sa aratati:

-societatea nu a depasit 250.000 euro

-societatea a avut tot timpul salariat

-societatea a depus in termen situatiile financiare anuale

In memoriu descrieti toata situatia, ca ati depus eronat D700 si ca rugati sa vi se actualizeze corect vectorul fiscal in sensul mentinerii regimului de impozitare ca micro.

In memoriul justificativ este esential sa se precizeze clar ca modificarea vectorului fiscal a fost rezultatul unei erori materiale, nu consecinta aplicarii art. 52 din Codul fiscal. Se vor invoca, punctual, urmatoarele aspecte:

-societatea nu a depasit plafonul de 250.000 euro in anul 2025, plafon care este aplicabil pentru acest an fiscal;

-plafonul de 100.000 euro este aplicabil incepand cu 1 ianuarie 2026, conform modificarilor legislative, astfel incat depasirea acestuia in cursul anului 2025 nu atrage iesirea din regimul micro;

-societatea a indeplinit in mod continuu toate conditiile prevazute la art. 47 din Codul fiscal, respectiv:

-a avut cel putin un salariat;

-a depus situatiile financiare anuale in termen;

-nu s-a aflat in alte situatii de excludere din regimul microintreprinderilor;

-pentru trimestrul III 2025 a fost calculat, declarat si achitat corect impozitul pe veniturile microintreprinderilor, ceea ce confirma aplicarea corecta a regimului fiscal;

Declaratia 700 a fost depusa din eroare de interpretare a plafonului aplicabil, fara existenta unei obligatii legale de trecere la impozit pe profit.

Este important sa se sublinieze ca nu a existat un fapt generator care sa determine iesirea din regimul de microintreprindere, astfel cum este reglementat de art. 52 din Codul fiscal.

In mod explicit, in memoriu trebuie formulata solicitarea de:

-corectare a vectorului fiscal,

-anulare a modificarii operate prin Declaratia 700 depusa eronat,

-mentinere a regimului de impozitare pe veniturile microintreprinderilor, pana la momentul la care vor fi indeplinite in mod efectiv conditiile legale de iesire din acest regim.

D010 este inclusa in D700 ca formular. La fel de bine puteti genera D700 cu privire la vector fiscal de microintreprindere cu 01.07.2025, semnat si scanat si incarcat in SPV cu memoriul aferent.Depinde insa de decizia inspectorilor cu privire la reglarea acestei situatii.

Raspuns oferit in luna februarie 2026 de catre specialistii site-ului PortalContabilitate.ro. Dati click AICI pentru a vedea toate noutatile contabile + consultanta si raspunsuri detaliate de la experti.

NOU! Contabilitate Practica. Legislatie explicata - Exemple detaliate

Articole similare

Impozitul pe constructii speciale: Cine este obligat sa-l plateasca si cand?ONG fara activitate economica: Trebuie sa depuna D107 pentru sponsorizari?ANAF a actualizat formularele de inregistrare fiscala 010, 013 si 700Declarare punct de lucru cu mai putin de 5 salariati: ce formular se depune la ANAFProfesii liberale. Implicatii fiscal-contabile, lista profesiilor liberale si studii de caz utileUltimele articole

10 martie 2023 este termenul pentru depunerea unor formulare de inregistrare/anulare a inregistrarii in scopuri de TVA20 ianuarie 2023 - termenul de depunere a declaratiilor fiscale pentru aplicarea/incetarea aplicarii sistemului TVA la incasare12 decembrie 2022 este termenul pentru depunerea notificarii privind aplicarea/incetarea aplicarii regimului special pentru agricultoriANAF elimina impozitul specific din vectorul fiscal. Modificari in formularele 010 si 700Vezi cand este termenul pentru depunerea notificarii privind aplicarea/incetarea aplicarii regimului special pentru agricultoriArticole similare

Perioada fiscala la TVA in 2026: Atentie la achizitiile intracomunitare de bunuri!Trecerea de la impozit micro la impozit pe profit: Pasii de urmat pentru modificarea regimului fiscalModificarea perioadei fiscale de la trimestru la luna: Cum se completeaza D700DECLARATIA DE MENTIUNI privind schimbarea perioadei fiscale: Joi, 7 august 2025, este termenul limita de depunereTrecerea la impozit pe profit: 31 martie este termen limita de depunere pentru D700Ultimele articole

Trecerea de la impozitul pe profit la impozitul MICRO: 3 etape de urmatAchizitii intracomunitare de bunuri: Perioada fiscala la TVA in 2025Actualizarea codurilor CAEN: Doua precizari de la ANAFSchimbarea perioadei fiscale a TVA de la trimestru la luna: Cum se completeaza D700Noutati privind modificarea din oficiu a vectorului fiscal cu privire la TVAArticole similare

ANAF propune modificarea formularelor de inregistrare fiscala a contribuabililor si a tipurilor de obligatii fiscale care formeaza vectorul fiscalInregistrarea in scopuri de TVA: CAND si CUM se solicitaProcedura de inregistrare/modificare a domiciliului fiscal in cazul contribuabililor supusi inregistrarii in registrul comertuluiAnularea codului de TVA din oficiu. Ce demersuri trebuie intreprinse?Ghid ANAF - impozitul pe venit. Ce OBLIGATII ai in functie de activitateUltimele articole

REMINDER! Procedura de inregistrare rapida in scopuri de TVA. Ce trebuie sa faca contribuabilii?ANAF a publicat proiectul cu procedura inregistrarii in scop de TVAANAF raspunde: Modificarea vectorului fiscal prin depunerea formularului 700Declaratia 010: Instructiuni de completare, depunere si studiu de cazCe declaratii trebuie depuse pana pe 31 ianuarie 2018?

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!