In cele ce urmeaza, va prezentam principalele modificari in procedura de modificare din oficiu a vectorului fiscal cu privire la TVA, conform Ordinului ANAF nr. 7032/2024, publicat in Monitorul Oficial, Partea I nr. 1325 din 30 decembrie 2024.

Pentru notificarea persoanelor impozabile, in vederea exercitarii dreptului de a fi ascultat, compartimentul de specialitate intocmeste notificarea care cuprinde si termenul in care persoana impozabila se poate prezenta in vederea exercitarii dreptului de a fi ascultat, potrivit prevederilor art. 9 din Codul de procedura fiscala.

Notificarea se intocmeste in doua exemplare, din care un exemplar se comunica contribuabilului, iar al doilea exemplar se arhiveaza la dosarul fiscal al acestuia. Pentru contribuabilii care sunt inrolati in Spatiul Privat Virtual, comunicarea notificarii se face prin intermediul acestui serviciu.

In cazul persoanelor impozabile care, ca urmare a notificarii, au refuzat explicit sa se prezinte la termenul stabilit de organul fiscal, audierea se considera indeplinita potrivit art. 9 alin. (3) lit. a) din Codul de procedura fiscala. Prin refuz explicit in sensul prezentei proceduri se intelege renuntarea in scris la dreptul de a fi ascultat in procedura audierii.

Compartimentul de specialitate, in termen de 15 zile de la data comunicarii notificarii, transmite o invitatie, prin care stabileste cel de-al doilea termen privind exercitarea dreptului de a fi ascultat, pentru persoanele impozabile care:

a) nu au depus declaratia de mentiuni in vederea inregistrarii in scopuri de TVA;

b) nu si-au exercitat dreptul de a fi ascultati in procedura audierii;

c) nu au refuzat explicit sa se prezinte la termenul stabilit de organul fiscal pentru desfasurarea audierii.

Daca in urma audierii contribuabilul depune declaratia de mentiuni in vederea inregistrarii in scopuri de TVA potrivit art. 316 sau 317 din Codul fiscal, dupa caz, organul fiscal competent prelucreaza declaratia si procedeaza la inregistrarea in scopuri de TVA, conform prevederilor legale in vigoare.

Daca declaratia de mentiuni se depune dupa inceperea procedurii de inregistrare din oficiu, procedura se sisteaza prin referat motivat, inregistrarea in scopuri de TVA efectuandu-se in baza declaratiei de mentiuni depuse de contribuabil.

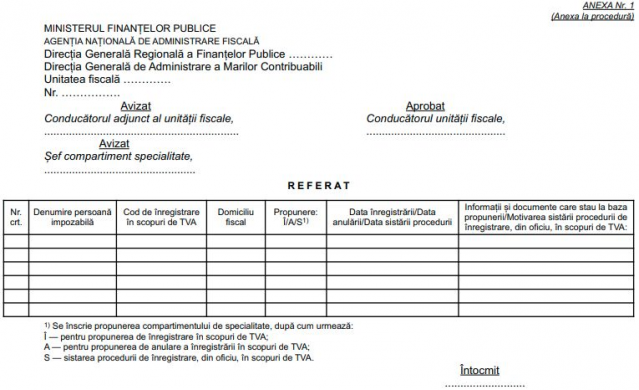

In cazul in care contribuabilul prezinta organului fiscal competent, in cadrul procedurii de audiere, documente din care rezulta ca nu are obligatia de a solicita inregistrarea in scopuri de TVA, compartimentul de specialitate analizeaza documentatia depusa si intocmeste un referat prin care propune sistarea procedurii de inregistrare, din oficiu, a contribuabilului.

Sistarea procedurii de inregistrare, din oficiu, se aduce de indata la cunostinta contribuabilului prin transmiterea unei instiintari.

Cartea verde a Contabilitatii 2026

Cartea verde a contabilitatii 2026

Examenul de ACCES la STAGIUL CECCAR 2026

In situatia in care persoana impozabila desfasoara exclusiv operatiuni scutite fara drept de deducere sau orice alte tipuri de operatiuni pentru care nu era obligata si nici nu avea dreptul sa solicite inregistrarea in scopuri de TVA, aceasta prezinta organului fiscal competent, in cadrul procedurii de audiere, atat o declaratie pe propria raspundere din care sa rezulte ca desfasoara exclusiv operatiuni scutite fara drept de deducere sau alte tipuri de operatiuni pentru care nu era obligata si nici nu avea dreptul sa solicite inregistrarea in scopuri de TVA, cat si documente din care sa rezulte natura operatiunilor desfasurate.

La finalizarea audierii se incheie un proces-verbal, semnat de organul fiscal si de persoana impozabila sau, dupa caz, de persoana imputernicita sa reprezinte persoana impozabila in relatia cu organul fiscal, in care se consemneaza cel putin urmatoarele elemente: numele si prenumele reprezentantului organului fiscal care participa la audiere, numele si prenumele reprezentantului legal/imputernicitului persoanei impozabile care participa la audiere, data la care are loc audierea, informatii referitoare la situatia in care se incadreaza persoana impozabila, documentele si informatiile prezentate la audiere sau probele suplimentare considerate relevante de catre persoana impozabila, constatarile organului fiscal, precum si punctul de vedere al persoanei impozabile. Mentiuni privind audierea se inscriu si in cuprinsul deciziei emise de organul fiscal.

Odata cu inregistrarea, din oficiu, in scopuri de TVA se aplica si sanctiunile pentru nedepunerea la termenele prevazute de lege a declaratiilor de mentiuni, prevazute de art. 336 din Codul de procedura fiscala.

Organele fiscale anuleaza, din oficiu, in temeiul art. 316 alin. (11) lit. d) din Codul fiscal, inregistrarea in scopuri de taxa pe valoarea adaugata a persoanelor impozabile, altele decat cele declarate inactive, daca nu au depus niciun decont de taxa prevazut la art. 323 din Codul fiscal pentru 6 luni consecutive, in cazul persoanelor care au perioada fiscala luna calendaristica, si pentru doua trimestre calendaristice consecutive, in cazul persoanelor impozabile care au perioada fiscala trimestrul calendaristic, chiar daca pentru perioada respectiva exista o decizie de impunere emisa de organul de inspectie fiscala sau o decizie de impunere, din oficiu, emisa de organul fiscal competent, ramasa definitiva conform art. 107 alin. (5) din Codul de procedura fiscala.

Foto: pixabay.com