Update 4 martie 2025: Prin Ordinul nr. 252, publicat in Monitorul Oficial nr. 183 din 3 martie 2025, ANAF a actualizat formularele de inregistrare fiscala:

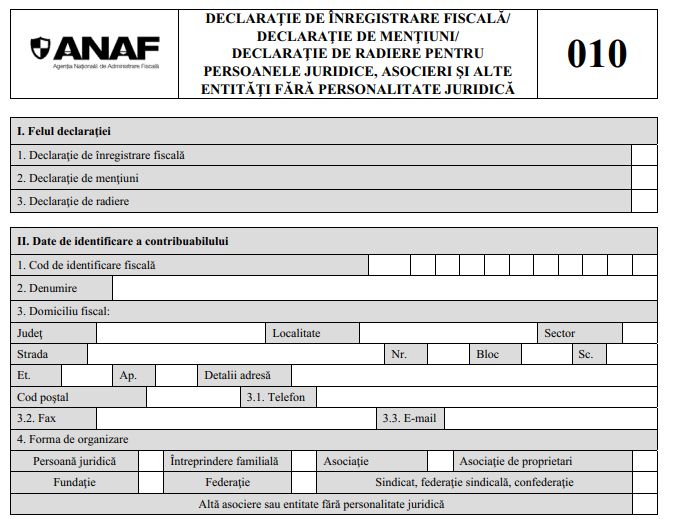

Declaratia 010 – „Declaratie de inregistrare fiscala/Declaratie de mentiuni/Declaratie de radiere pentru persoanele juridice, asocieri si alte entitati fara personalitate juridica”;

Declaratia 013 – „Declaratie de inregistrare fiscala/Declaratie de mentiuni/Declaratie de radiere pentru contribuabilii nerezidenti care desfasoara activitate in Romania prin unul sau mai multe sedii permanente”;

Declaratia 700 – „Declaratie pentru inregistrarea/modificarea in mediu electronic a mentiunilor ulterioare inregistrarii fiscale, precum si pentru radierea inregistrarii fiscale”.

Formularele au fost adaptate pentru a include modificarile fiscale implementate in ultimele luni, mai exact cele doua noi tipuri de impozite care vor fi platite de contribuabili: impozitul suplimentar aplicabil institutiilor de credit si impozitul pentru constructii speciale.

Vectorul fiscal se completeaza cu doua noi categorii de obligatii fiscale de declarare, cu caracter permanent, respectiv:

- impozitul suplimentar pentru institutiile de credit;

- impozitul pe constructii.

Cum se modifica formularele de inregistrare fiscala

"2. Anexa nr.1 - formularul "Declaratie de inregistrare fiscala/Declaratie de mentiuni/Declaratie de radiere pentru persoanele juridice, asocieri si alte entitati fara personalitate juridica" (010) se modifica si se inlocuieste cu formularul din anexa nr. 1 la prezentul ordin.

3. La anexa nr. 1, instructiunile de completare a formularului "Declaratie de inregistrare fiscala/Declaratie de mentiuni/Declaratie de radiere pentru persoanele juridice, asocieri si alte entitati fara personalitate juridica" (010), sectiunea F "Date privind vectorul fiscal pentru alte impozite si taxe datorate", se completeaza dupa cum urmeaza:

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Cartea verde a Contabilitatii 2026

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

a) dupa randurile 8.1 si 8.2 se introduc doua noi randuri, randul 9 si randul 10, cu urmatorul cuprins:

"Randul 9. Impozit suplimentar pentru institutiile de credit

Se marcheaza cu "X" de catre contribuabilii care, potrivit legii, au obligatia sa declare si sa plateasca acest impozit.

Randurile 9.1 si 9.2 se marcheaza cu "X", dupa caz, in functie de tipul modificarii: luare in evidenta sau scoatere din evidenta.

Atentie! Data luarii in evidenta si cea a scoaterii din evidenta se stabilesc conform prevederilor art.46^1 din Codul fiscal.

Randul 10. Impozit pe constructii

Se marcheaza cu "X" de contribuabilii care, potrivit legii, au obligatia sa declare si sa plateasca acest impozit.

Randurile 10.1 si 10.2 se marcheaza cu "X", dupa caz, in functie de tipul modificarii: luare in evidenta sau scoatere din evidenta.

Atentie! Data luarii in evidenta si cea a scoaterii din evidenta se stabilesc conform prevederilor titlului X "Impozitul pe constructii" din Codul fiscal."

4. Anexa nr.2 - formularul "Declaratie de inregistrare fiscala/Declaratie de mentiuni/Declaratie de radiere pentru contribuabilii nerezidenti care desfasoara activitate in Romania prin unul sau mai multe sedii permanente" (013) se modifica si se inlocuieste cu formularul din anexa nr. 2 la prezentul ordin.

5. La anexa nr. 2, instructiunile de completare a formularului "Declaratie de inregistrare fiscala/Declaratie de mentiuni/Declaratie de radiere pentru contribuabilii nerezidenti care desfasoara activitate in Romania prin unul sau mai multe sedii permanente" (013), sectiunea F "Date privind vectorul fiscal pentru alte impozite si taxe datorate", se completeaza dupa cum urmeaza:

a) dupa randurile 9.1 si 9.2 se introduc doua noi randuri, randul 10 si randul 11, cu urmatorul cuprins:

"Randul 10. Impozit suplimentar pentru institutiile de credit

Se marcheaza cu "X" de catre contribuabilii care, potrivit legii, au obligatia sa declare si sa plateasca acest impozit.

Randurile 10.1 si 10.2 se marcheaza cu "X", dupa caz, in functie de tipul modificarii: luare in evidenta sau scoatere din evidenta.

Atentie! Data luarii in evidenta si cea a scoaterii din evidenta se stabilesc conform prevederilor art.46^1 din Codul fiscal.

Randul 11. Impozit pe constructii

Se marcheaza cu "X" de contribuabilii care, potrivit legii, au obligatia sa declare si sa plateasca acest impozit.

Randurile 11.1 si 11.2 se marcheaza cu "X", dupa caz, in functie de tipul modificarii: luare in evidenta sau scoatere din evidenta.

Atentie! Data luarii in evidenta si cea a scoaterii din evidenta se stabilesc conform prevederilor titlului X "Impozitul pe constructii" din Codul fiscal."

6. Anexa nr.10 - formularul "Declaratie pentru inregistrarea/modificarea in mediu electronic a mentiunilor ulterioare inregistrarii fiscale, precum si pentru radierea inregistrarii fiscale" (700) se modifica si se inlocuieste cu formularul din anexa nr.3 la prezentul ordin.

7. La anexa nr.10, instructiunile de completare a formularului "Declaratie pentru inregistrarea/modificarea in mediu electronic a mentiunilor ulterioare inregistrarii fiscale, precum si pentru radierea inregistrarii fiscale" (700), sectiunea F "Date privind vectorul fiscal pentru alte impozite si taxe datorate", se completeaza dupa cum urmeaza:

a) dupa randurile 9.1 si 9.2 se introduc doua noi randuri, randul 10 si randul 11, cu urmatorul cuprins:

"Randul 10. Impozit suplimentar pentru institutiile de credit

Se marcheaza cu "X" de catre contribuabilii care, potrivit legii, au obligatia sa declare si sa plateasca acest impozit.

Randurile 10.1 si 10.2 se marcheaza cu "X", dupa caz, in functie de tipul modificarii: luare in evidenta sau scoatere din evidenta.

Atentie! Data luarii in evidenta si cea a scoaterii din evidenta se stabilesc conform prevederilor art.46^1 din Codul fiscal.

Randul 11. Impozit pe constructii

Se marcheaza cu "X" de contribuabilii care, potrivit legii, au obligatia sa declare si sa plateasca acest impozit.

Randurile 11.1 si 11.2 se marcheaza cu "X", dupa caz, in functie de tipul modificarii: luare in evidenta sau scoatere din evidenta.

Atentie! Data luarii in evidenta si cea a scoaterii din evidenta se stabilesc conform prevederilor titlului X "Impozitul pe constructii" din Codul fiscal."