UPDATE in 22 iulie 2019. OPANAF 1888/2019 pentru modificarea si completarea Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr.631/2016 pentru aprobarea modelului si continutului unor formulare de inregistrare/ anulare a inregistrarii in scopuri de taxa pe valoarea adaugata a fost publicat in Monitorul Oficial nr. 592 din 18 iulie 2019.

***********

A fost actualizat proiectul de Ordin al presedintelui ANAF pentru modificarea si completarea Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr.631/2016 pentru aprobarea modelului si continutului unor formulare de inregistrare/ anulare a inregistrarii in scopuri de taxa pe valoarea adaugata.

Prin prevederile art.317 din Legea nr.227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, sunt stabilite reguli specifice pentru inregistrarea in scopuri de TVA a persoanelor impozabile care nu sunt inregistrate normal in scopuri de TVA si nici nu au aceasta obligatie (potrivit regulilor prevazute la art.316 din Codul fiscal), dar care efectueaza achizitii intracomunitare taxabile in Romania sau care presteaza/primesc servicii intracomunitare, pentru care beneficiarul serviciului este persoana obligata la plata taxei. Astfel de reguli specifice sunt prevazute si pentru persoanele impozabile care aplica regimul special pentru agricultori si care efectueaza livrari intracomunitare de bunuri.

Potrivit art.317 alin.(11) din Codul fiscal, pentru persoanele impozabile care sunt inregistrate in scopuri de TVA conform acestor reguli specifice este aplicabila, in mod corespunzator, atat prevederea potrivit careia, la data declararii in inactivitate fiscala se anuleaza inregistrarea in scopuri de TVA (art.316 alin.(11) lit.a) din Codul fiscal), cat si prevederea potrivit careia, daca inceteaza situatia care a condus la anulare, persoanele impozabile pot solicita reinregistrarea in scopuri de TVA (art.316 alin.(12) lit.a) din Codul fiscal).

In aceste conditii, persoanele care au fost inregistrate in scopuri de TVA potrivit art.317 din Codul fiscal pot solicita, dupa reactivare, reinregistrarea in scopuri de TVA, in temeiul aceluiasi art.317 din Codul fiscal. Organul fiscal atribuie codul de inregistrare in scopuri de TVA atribuit initial, anterior anularii inregistrarii in scopuri de TVA, astfel cum prevede pct.88 alin.(19) din titlul VII al Normelor metodologice de aplicare a Codului fiscal, aprobate prin Hotararea Guvernului nr.1/2016, cu modificarile si completarile ulterioare.

Marea Carte Verde a Monografiilor Contabile 2026

PFA II IF Taxe Impozite Deduceri Contributii 2026

Manualul Contabilului Incepator - stick USB

Avand in vedere cele de mai sus, este necesara asigurarea suportului formularistic pentru aplicarea acestor prevederi legale, respectiv:

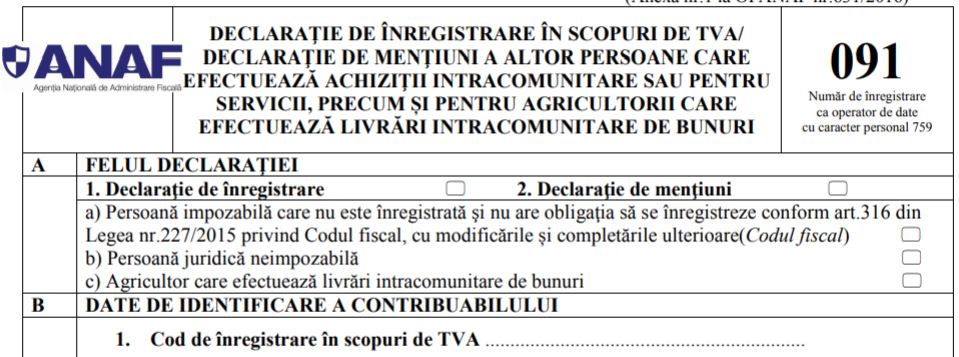

- extinderea formularului de declaratie (091) „Declaratie de inregistrare in scopuri de TVA/Declaratie de mentiuni a altor persoane care efectueaza achizitii intracomunitare sau pentru servicii, precum si pentru agricultori care efectueaza livrari intracomunitare de bunuri (091)”, utilizat pentru inregistrarea/anularea inregistrarii in scopuri de TVA, conform art.317 din Codul fiscal si

- aprobarea unui model de decizie prin care organul fiscal sa aprobe reinregistrarea in scopuri de TVA, dupa reactivare, in temeiul art.317 alin.(11) din Codul fiscal.

De asemenea, potrivit art.322 alin.(8) teza a II-a din Codul fiscal, persoana impozabila care utilizeaza luna, ca perioada fiscala, intrucat a efectuat achizitii intracomunitare de bunuri taxabile in Romania, daca in cursul anului urmator nu mai efectueaza nicio achizitie intracomunitara de bunuri, revine la trimestrul calendaristic. In acest scop, persoana impozabila trebuie sa depuna la organul fiscal competent declaratia de mentiuni prevazuta la art.322 alin.(6) din Codul fiscal, respectiv formularul (094) "Declaratie privind cifra de afaceri in cazul persoanelor impozabile pentru care perioada fiscala este trimestrul calendaristic si care nu au efectuat achizitii intracomunitare de bunuri in anul precedent”.

Intrucat ambele formulare (091 si 094) sunt aprobate prin Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr.631/2016 pentru aprobarea modelului si continutului unor formulare de inregistrare/ anulare a inregistrarii in scopuri de taxa pe valoarea adaugata, cu modificarile ulterioare, se impune modificarea si completarea acestui ordin.

Modificari:

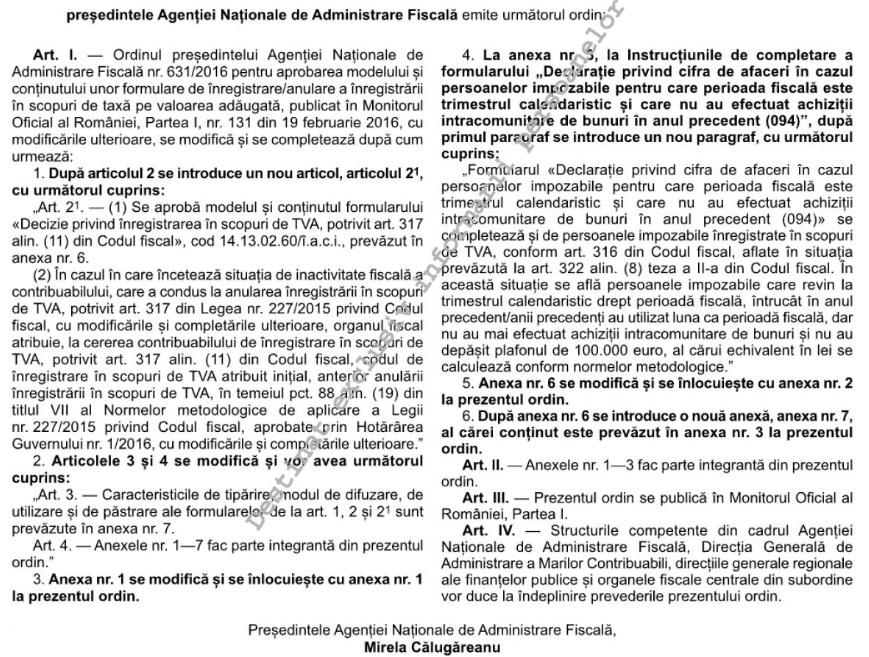

Dupa articolul 2 se introduce un nou articol, articolul 21 , cu urmatorul cuprins: ” Art.21 - (1) Se aproba modelul si continutul formularului "Decizie privind inregistrarea in scopuri de TVA, potrivit art.317 alin.(11) din Codul fiscal ", cod 14.13.02.60/i.a.c.i., prevazut in anexa nr.6.

(2) In cazul in care inceteaza situatia de inactivitate fiscala a contribuabilului, care a condus la anularea inregistrarii in scopuri de TVA, potrivit art.317 din Legea nr.227/2015 privind Codul fiscal cu modificarile si completarile ulterioare, organul fiscal atribuie, la cererea contribuabilului de inregistrare in scopuri de TVA, potrivit art.317 alin.(11) din Codul fiscal, codul de inregistrare in scopuri de TVA atribuit initial, anterior anularii inregistrarii in scopuri de TVA, in temeiul pct.88 alin.(19) din titlul VII al Normelor metodologice de aplicare a Codului fiscal, aprobate prin Hotararea Guvernului nr.1/2016, cu modificarile si completarile ulterioare.”

2. Articolele 3 si 4 se modifica si vor avea urmatorul cuprins:

”Art.3 - Caracteristicile de tiparire, modul de difuzare, de utilizare si de pastrare ale formularelor de la art. 1, 2 si 21 sunt prevazute in anexa nr.7.

Art.4 - Anexele nr.1 - 7 fac parte integranta din prezentul ordin.”

3. Anexa nr.1 se modifica si se inlocuieste cu anexa nr.1 la prezentul ordin.

4. Anexa nr.3 se completeaza dupa cum urmeaza:

La Instructiunile de completare a formularului "Declaratie privind cifra de afaceri in cazul persoanelor impozabile pentru care perioada fiscala este trimestrul calendaristic si care nu au efectuat achizitii intracomunitare de bunuri in anul precedent (094)", dupa primul paragraf se introduce un nou paragraf, cu urmatorul cuprins:

”Formularul "Declaratie privind cifra de afaceri in cazul persoanelor impozabile pentru care perioada fiscala este trimestrul calendaristic si care nu au efectuat achizitii intracomunitare de bunuri in anul precedent (094)" se completeaza si de persoanele impozabile inregistrate in scopuri de TVA, conform art. 316 din Codul fiscal, aflate in situatia prevazuta la art.322 alin.(8) teza a II-a din Codul fiscal. In aceasta situatie se afla persoanele impozabile care revin la trimestrul calendaristic drept perioada fiscala, intrucat in anul precedent/anii precedenti au utilizat luna ca perioada fiscala, dar nu au mai efectuat achizitii intracomunitare de bunuri si nu au depasit plafonul de 100.000 euro, al carui echivalent in lei se calculeaza conform normelor metodologice.”

Consultati urmatoarele documente atasate mai jos: