ANAF a publicat la rubrica Transparenta decizionala un proiect de ordin pentru modificarea Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr. 4156/2017 pentru aprobarea informatiilor continute in registrul national de evidenta a aparatelor de marcat electronice fiscale instalate in judete si in sectoarele municipiului Bucuresti, precum si metodologia si procedura de inregistrare a acestora.

Registrul national de evidenta a aparatelor de marcat electronice fiscale

In scopul derularii in bune conditii a activitatii atat la nivelul administratiei fiscale, cat si al operatorilor economici implicati, precum si ca urmare a analizei aspectelor rezultate din practica aplicarii dispozitiilor normative care reglementeaza obligatia operatorilor economici de utiliza aparate de marcat electronice fiscale, a intervenit necesitatea modificarii Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr. 4156/2017 pentru aprobarea informatiilor continute in registrul national de evidenta a aparatelor de marcat electronice fiscale instalate in judete si in sectoarele municipiului Bucuresti, precum si metodologia si procedura de inregistrare a acestora.

Modificarile aduse actului normativ au in vedere:

- asigurarea unei mai bune corelari si cresterea acuratetei datelor ce rezulta din inregistrarea informatiilor privind aparatele de marcat electronice fiscale definite la art. 3 alin. (2) din Ordonanta de urgenta a Guvernului nr. 28/1999 privind obligatia operatorilor economici de a utiliza aparate de marcat electronice fiscale, republicata, cu modificarile si completarile ulterioare, inclusiv din perspectiva obligatiei stipulate la ART. III alin. (2) din Hotararea Guvernului nr. 804/2017 privind modificarea si completarea Normelor metodologice pentru aplicarea Ordonantei de urgenta a Guvernului nr. 28/1999 privind obligatia operatorilor economici de a utiliza aparate de marcat electronice fiscale, aprobate prin Hotararea Guvernului nr. 479/2003;

- includerea in sfera de situatii care pot fi comunicate/notificate organului fiscal competent a aspectelor semnalate de catre operatorii economici

Si constau in

- posibilitatea de a comunica informatii privind aparatele de marcat electronice fiscale precum modificarea seriei de fabricatie, avizului tehnic favorabil, autorizatiei de distributie;

- inregistrarea de catre distribuitorul autorizat sau unitatea acreditata pentru comercializare a informatiilor privind livrarea, respectiv achizitia aparatelor de marcat electronice fiscale;

- notificarea organului fiscal in situatii semnalate de catre utilizatorii aparatelor de marcat electronice fiscale.

Ghid complet Impozitul pe venit si contributiile sociale

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Marea Carte Verde a Monografiilor Contabile 2026

DE RETINUT!

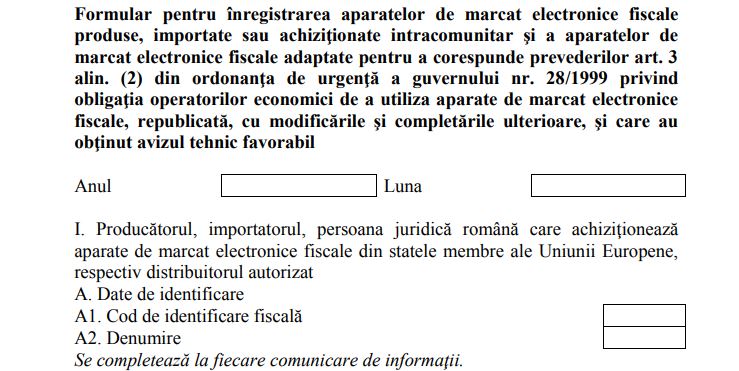

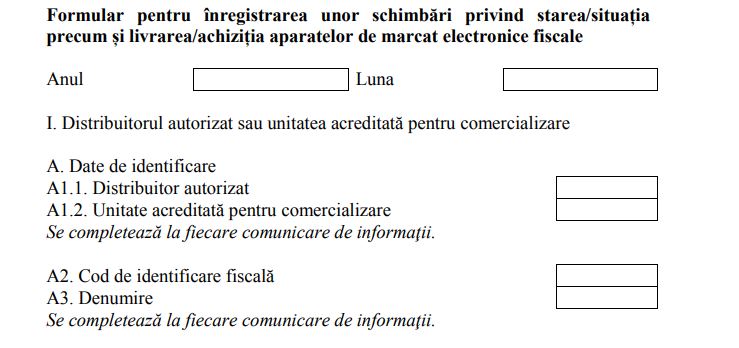

- Distribuitorul autorizat sau unitatea acreditata pentru comercializare, dupa caz, inregistreaza informatii privind schimbari ale starii sau situatiei, precum si livrarea/achizitia aparatelor de marcat electronice fiscale pentru care a fost indeplinita procedura de la pct. 2, prin completarea ”Formularului pentru inregistrarea unor schimbari privind starea/situatia precum si livrarea/achizitia aparatelor de marcat electronice fiscale”, prevazut in ANEXA nr. 2 D.

- Ori de cate ori intervin schimbari privind situatia aparatului de marcat electronic fiscal, utilizatorii informeaza organul fiscal competent prin transmiterea notificarii prevazuta in anexa nr. 2E.

- Formularul prevazut la pct. 4 alin. (2) se transmite organului fiscal competent in termen de 3 zile lucratoare de la data la care a intervenit una dintre situatiile prevazute la pct. 6 alin. (1) sau (2) sau la pct. 10 alin. (2) din anexa nr. 1 la ordin sau de la data iesirii din gestiune, dupa caz, de la data intrarii in gestiune a aparatelor de marcat livrate sau achizitionate, pe baza documentelor intocmite in acest scop in conformitate cu prevederile legale.

- Pentru completarea si transmiterea formularelor prevazute la pct. 2 si pct. 4 alin. (1) si (2), producatorul, importatorul, persoana juridica romana care achizitioneaza din statele membre ale Uniunii Europene aparate de marcat electronice fiscale, respectiv distribuitorul autorizat, precum si unitatea acreditata pentru comercializare si/sau service desemneaza persoane care trebuie sa indeplineasca, cumulativ, urmatoarele conditii: a) detin calitatea de tehnician de service sau alta calitate, in baza unui contract individual de munca incheiat cu producatorul, importatorul, persoana juridica romana care achizitioneaza din statele membre ale Uniunii Europene aparate de marcat electronice fiscale, respectiv cu distribuitorul autorizat sau cu unitatea acreditata pentru comercializare si/sau service; b) detin certificat digital calificat emis in conditiile Legii nr. 455/2001 privind semnatura electronica, republicata.

Consultati documentele atasate mai jos: