A fost eliminata obligatia de a aplica stampila pe declaratii, cereri, contracte sau orice alte documente sau inscrisuri depuse la casele de asigurari de sanatate ori emise sau incheiate in relatia cu casele de asigurari de sanatate, conform Ordinului comun nr. 1567/915/2019, care a fost publicat in Monitorul Oficial nr. 857 din data de 23 octombrie 2019.

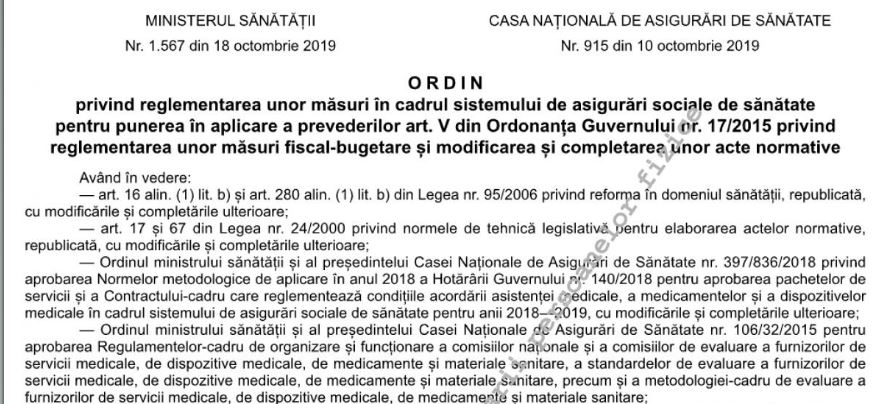

Acest act normativ prevede reglementarea unor masuri in cadrul sistemului de asigurari sociale de sanatate pentru punerea in aplicare a prevederilor art. V din Ordonanta Guvernului nr. 17/2015 privind reglementarea unor masuri fiscal-bugetare si modificarea si completarea unor acte normative.

Actul prevede ca „furnizorii de servicii medicale, medicamente si dispozitive medicale, precum si furnizorii de servicii medicale, medicamente, materiale sanitare specifice, dispozitive medicale si altele asemenea acordate in cadrul programelor nationale de sanatate curative – persoane fizice, persoane juridice de drept privat, entitati fara personalitate juridica sau persoane juridice de drept public – nu au obligatia de a aplica stampila pe declaratii, cereri, contracte sau orice documente sau inscrisuri depuse la casele de asigurari de sanatate ori emise sau incheiate in relatia cu casele de asigurari de sanatate”.

Ordinul comun nr. 1567/915/2019: extras din text

Art. 1. -

(1) Pentru punerea in aplicare in cadrul sistemului de asigurari sociale de sanatate a dispozitiilor art. V din Ordonanta Guvernului nr. 17/2015 privind reglementarea unor masuri fiscal-bugetare si modificarea si completarea unor acte normative, aprobata cu modificari si completari prin Legea nr. 316/2015, cu modificarile si completarile ulterioare, furnizorii de servicii medicale, medicamente si dispozitive medicale, precum si furnizorii de servicii medicale, medicamente, materiale sanitare specifice, dispozitive medicale si altele asemenea acordate in cadrul programelor nationale de sanatate curative - persoane fizice, persoane juridice de drept privat, entitati fara personalitate juridica sau persoane juridice de drept public - nu au obligatia de a aplica stampila pe declaratii, cereri, contracte sau orice alte documente sau inscrisuri depuse la casele de asigurari de sanatate ori emise sau incheiate in relatia cu casele de asigurari de sanatate.

(2) La data intrarii in vigoare a prezentului ordin, in cadrul sistemului de asigurari sociale de sanatate, isi inceteaza aplicabilitatea orice prevedere legala contrara dispozitiilor alin. (1).

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Examenul de ACCES la STAGIUL CECCAR 2026

Manualul Contabilului Incepator - stick USB

Art. 2. -

Directiile de specialitate si structurile subordonate din cadrul Casei Nationale de Asigurari de Sanatate si al caselor de asigurari de sanatate, furnizorii de servicii medicale, medicamente si dispozitive medicale, precum si furnizorii de servicii medicale, medicamente, materiale sanitare specifice, dispozitive medicale si altele asemenea acordate in cadrul programelor nationale de sanatate curative - persoane fizice, persoane juridice de drept privat, entitati fara personalitate juridica sau persoane juridice de drept public - vor duce la indeplinire prevederile prezentului ordin.

Art. 3. -

La data intrarii in vigoare a prezentului ordin se abroga Ordinul ministrului sanatatii si al presedintelui Casei Nationale de Asigurari de Sanatate nr. 876/824/2017 privind reglementarea unor masuri in cadrul sistemului de asigurari sociale de sanatate pentru punerea in aplicare a prevederilor art. VII pct. 1 si art. VIII din Ordonanta de urgenta a Guvernului nr. 49/2017 privind unele masuri in vederea accelerarii implementarii proiectelor de infrastructura de transport de interes national, pentru modificarea si completarea Ordonantei de urgenta a Guvernului nr. 40/2015 privind gestionarea financiara a fondurilor europene pentru perioada de programare 2014-2020, pentru completarea Legii nr. 105/2011 privind gestionarea si utilizarea fondurilor externe nerambursabile si a cofinantarii publice nationale, pentru obiectivul "Cooperare teritoriala europeana", precum si pentru modificarea si completarea Ordonantei Guvernului nr. 17/2015 privind reglementarea unor masuri fiscal-bugetare si modificarea si completarea unor acte normative, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 614 din 28 iulie 2017.

Va reamintim ca, prin Legea nr. 169/2019, nici institutiile statului nu vor mai fi obligate sa aplice stampila pe acte de stare civila, contracte sau alte documente oficiale. Astfel, stampila va ramane obligatorie pentru institutiile de stat doar daca este prevazuta in mod special in vreo lege. Dar mai exista cazuri in care va trebui in continuare aplicata si acestea nu sunt putine la numar… continuarea AICI. >>>

Foto: envato.com