Guvernul a adoptat salariul minim pentru anul 2020 prin Hotararea nr. 935/2019 pentru stabilirea salariului de baza minim brut pe tara garantat in plata publicata in M.Of. nr. 1010 din 16/12/2019.

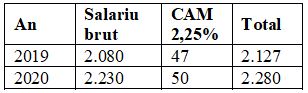

Fata de anul 2019 salariul minim se majoreaza cu 150 lei. Astfel, incepand cu data de 1 ianuarie 2020, salariul de baza minim brut pe tara garantat in plata, prevazut la art. 164 alin. (1) din Legea nr. 53/2003 - Codul muncii, republicata, cu modificarile si completarile ulterioare, se stabileste in bani, fara a include sporuri si alte adaosuri, la suma de 2.230 lei lunar, pentru un program normal de lucru in medie de 167,333 ore pe luna, reprezentand 13,327 lei/ora.

Pentru angajatori aceasta majorare presupune o crestere a costurilor lunare cu salariile cu 153 lei.

Pentru salariati cresterea se reflecta intr-un castig net de 83 lei pentru veniturile realizate la functia de baza.

Pentru personalul incadrat pe functii pentru care se prevede nivelul de studii superioare, cu vechime in munca de cel putin un an in domeniul studiilor superioare, salariul de baza minim brut pe tara garantat in plata, fara a include sporuri si alte adaosuri, se mentine la nivelul sumei de 2.350 lei lunar, pentru un program normal de lucru de 167,333 ore in medie pe luna, reprezentand 14,044 lei/ora.

Incepand cu 1 ianuarie 2020, toate drepturile si obligatiile stabilite potrivit legii se vor determina prin raportare la nivelul de 2.230 lei al salariului de baza minim brut pe tara garantat in plata. Astfel, vom avea si alte influente ale cresterii salariului minim, cum ar fi:

Calendarul contabilului vesel 2026

Marea Carte Verde a Monografiilor Contabile 2026

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

• cresterea contributiei pentru persoane cu handicap neincadrate - modificarea salariului de baza minim brut pe tara determina cresterea contributiei pentru persoane cu handicap neincadrate intrucat acest calcul se raporteaza la salariul minim.

• majorarea plafonului in functie de care persoanelor fizice ce obtin venituri non-salariale le poate reveni obligatia de a plati contributii de asigurari sociale si asigurari sociale de sanatate. Modificarea salariului de baza minim brut determina majorarea plafonului in functie de care persoanelor fizice ce obtin venituri non-salariale le poate reveni obligatia de a plati contributii de asigurari sociale si asigurari sociale de sanatate intrucat aceste plafoane se determina in functie de nivelul salariului de baza minim brut pe tara in vigoare la termenul de depunere a declaratiei unice pentru veniturile estimate. In anul 2020 plafonul anual va fi de 26.760 lei (2.230 lei/luna x 12 luni)

• modificarea bazei anuala de calcul al contributiilor de asigurari sociale si de asigurari sociale de sanatate in cazul persoanelor care realizeaza venituri non-salariale si carora le revine obligatia platii acestor contributii.

Contributiile de asigurari sociale (CAS) si contributiile de asigurari sociale de sanatate (CASS) pentru veniturile non-salariale vor creste cu 630 lei ( CAS + 450 lei, CASS +180 lei).

Persoanele care vor datora aceste contributii in anul 2020 vor plati 2.676 lei contributia la sanatate (2.230 lei/luna x 12 luni x 10%) si 6.690 lei contributia de asigurari sociale de sanatate (2.230 lei/luna x 12 luni x 25%), in total 9.366 lei cele doua contributii pentru intregul an 2020.

• majorarea normelor de venit pentru veniturile din activitati independente impuse pe baza normelor de venit. Norma de venit pentru fiecare activitate desfasurata de contribuabil nu poate fi mai mica decat salariul de baza minim brut pe tara garantat in plata, in vigoare la momentul stabilirii acesteia, inmultit cu 12.

• calculul elementelor salariului raportate la salariul de baza. In cazul salariatilor care beneficiaza de salariul de baza minim brut pe tara se va modifica cuantumul sporurilor, indemnizatiilor si adaosurile al caror calcul se raporteaza la salariul de baza.