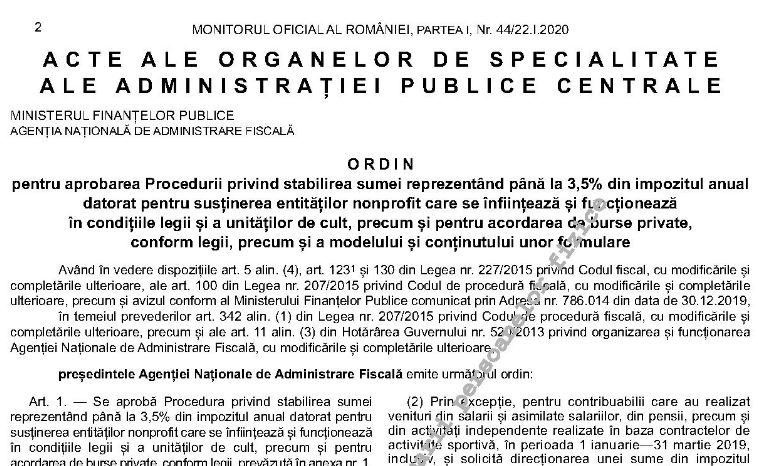

UPDATE in 22 ianuarie 2020. Ordinul nr. 147/2020 pentru aprobarea Procedurii privind stabilirea sumei reprezentand pana la 3,5% din impozitul annual a fost publicat in Monitorul Oficial nr. 44 din 22 ianuarie 2020.

ANAF a publicat, in data de 9 ianuarie 2020, proiectul de ordin pentru aprobarea procedurii privind stabilirea sumei reprezentand pana la 3,5% din impozitul anual datorat pentru sustinerea entitatilor nonprofit.

Documentul prezinta "Procedura privind stabilirea sumei reprezentand pana la 3,5% din impozitul anual datorat pentru sustinerea entitatilor nonprofit care se infiinteaza si functioneaza in conditiile legii si a unitatilor de cult, precum si pentru acordarea de burse private, conform legii. In plus, mai prezinta si procedura pentru aprobarea urmatoarelor formulare:

a) ”Notificare privind destinatia sumei reprezentand pana la 3,5% din impozitul anual datorat pentru sustinerea entitatilor nonprofit/unitatilor de cult”, prevazut in anexa nr.3;

b) ”Referat de stabilire a sumei reprezentand pana la 3,5% din impozitul anual datorat, virata in mod necuvenit entitatilor nonprofit/unitatilor de cult”, prevazut in anexa nr.4;

c) 258 “Decizie privind recuperarea sumei reprezentand pana la 3,5% din impozitul anual datorat, virata in mod necuvenit entitatilor nonprofit/unitatilor de cult”, prevazut in anexa nr.5;

d) 255 “Decizie privind stabilirea cheltuielilor admise cu bursele private”, prevazut in anexa nr.6.

Prevederile ordinului se aplica pentru directionarea de catre contribuabili a unei sume reprezentand pana la 3,5% din impozitul anual datorat pe veniturile realizate incepand cu anul 2019, pentru sustinerea entitatilor nonprofit care se infiinteaza si functioneaza in conditiile legii si a unitatilor de cult, precum si pentru acordarea de burse private, conform legii.

(2) Prin exceptie, pentru contribuabilii care au realizat venituri din salarii si asimilate salariilor, din pensii, precum si din activitati independente realizate in baza contractelor de activitate sportiva, in perioada 1 ianuarie-31 martie 2019, inclusiv si solicita directionarea unei sume din impozitul datorat aferent acestei perioade, sunt aplicabile prevederile Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr.50/2019 pentru aprobarea procedurii privind stabilirea de catre organul fiscal central a sumei reprezentand 2% din impozitul anual datorat pentru sustinerea entitatilor nonprofit care se infiinteaza si functioneaza in conditiile legii si a unitatilor de cult sau pentru acordarea de burse private, conform legii sau a sumei reprezentand 3,5% din impozitul anual datorat pentru sustinerea entitatilor nonprofit si a unitatilor de cult, care sunt furnizori de servicii sociale acreditati cu cel putin un serviciu social licentiat, in conditiile legii, precum si a modelului si continutului unor formulare, publicat in Monitorul Oficial al

Romaniei, Partea I, nr.40 din data de 15.01.2019.

Prin Legea nr.30/2019 pentru aprobarea Ordonantei de urgenta a Guvernului nr.25/2018 privind modificarea si completarea unor acte normative, precum si pentru aprobarea unor masuri fiscal-bugetare au fost modificate dispozitiile privind directionarea unei sume din impozitul anual pe venit pentru sustinerea entitatilor nonprofit/unitatilor de cult sau pentru acordarea de burse private.

Modificarile legislative au vizat, in principal, urmatoarele aspecte:

- modificarea procentului din impozitul pe venit utilizat la calculul sumei pentru sustinerea

entitatilor nonprofit/unitatilor de cult;

- posibilitatea virarii sumei reprezentand pana la 3,5% din impozitul anual pe venit catre entitatile

nonprofit/unitatile de cult care figureaza in Registrul entitatilor/unitatilor de cult pentru care se acorda deduceri

fiscale prevazute la art.25 alin.(4^1) din Codul fiscal.

- exercitarea optiunii privind sustinerea entitatilor nonprofit/unitatilor de cult, prin formularul 230 si

pentru urmatoarele categorii de venituri:

· venituri din activitati independente/activitati agricole, impuse pe baza de norma de venit;

· venituri din activitati independente realizate in baza contractelor de activitate sportiva, pentru care impozitul se retine la sursa;

· venituri din drepturi de proprietate intelectuala, altele decat cele pentru care venitul net se determina in sistem real;

· venituri din cedarea folosintei bunurilor, pentru care venitul net se determina pe baza cotelor forfetare de cheltuieli sau pe baza normelor de venit.

In prezent, formularul 230 se utilizeaza doar de contribuabili care realizeaza venituri din salarii si/sau din

pensii.

- posibilitatea exercitarii optiunii privind virarea sumei reprezentand pana la 3,5% din impozitul pe venitul datorat pentru aceiasi beneficiari pentru o perioada de cel mult 2 ani.

Astfel, distribuirea sumei reprezentand pana la 3,5% din impozitul pe venitul datorat poate fi solicitata prin

cerere pentru aceiasi beneficiari pentru o perioada de cel mult 2 ani si va putea fi reinnoita dupa expirarea perioadei

respective.

Avand in vedere modificarile legislative mentionate, prin proiectul de ordin se propun urmatoarele:

- aprobarea procedurii privind stabilirea sumei reprezentand pana la 3,5% din impozitul anual

datorat pentru sustinerea entitatilor nonprofit care se infiinteaza si functioneaza in conditiile legii si a unitatilor de

cult, precum si pentru acordarea de burse private, conform legii;

- aprobarea modelului si continutului unor formulare utilizate in procesul de stabilire a sumei reprezentand pana la 3,5% din impozitul anual datorat pentru sustinerea entitatilor nonprofit/unitatilor de cult sau pentru acordarea de burse private:

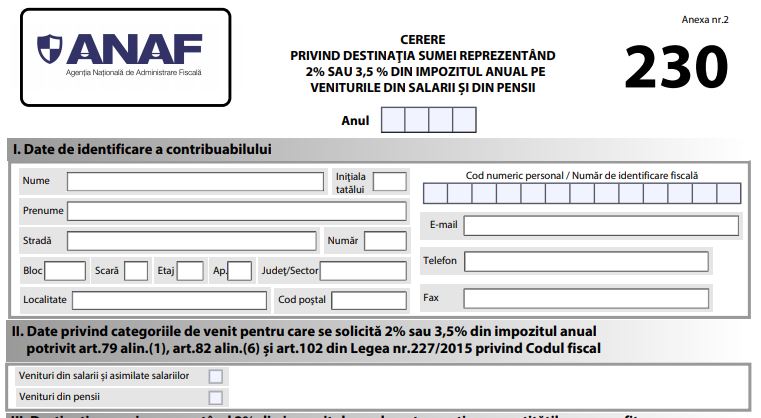

· 230 "Cerere privind destinatia sumei reprezentand pana la 3,5% din impozitul anual

datorat" si "Anexa nr....la Cererea privind destinatia sumei reprezentand pana la 3,5% din impozitul anual datorat".

Anexa se va completa de persoanele fizice care solicita directionarea sumei reprezentand pana la 3,5% din impozitul

anual pentru sustinerea mai multor entitati nonprofit/unitati de cult, precum si pentru acordarea de burse private.

· Notificare privind destinatia sumei reprezentand pana la 3,5% din impozitul anual datorat, pentru sustinerea entitatilor nonprofit/unitatilor de cult;

· Referat de stabilire a sumei reprezentand pana la 3,5% din impozitul anual datorat, virata in mod necuvenit entitatilor nonprofit/unitatilor de cult;

· 258 ”Decizie privind recuperarea sumei reprezentand pana la 3,5% din impozitul anual datorat, virata in mod necuvenit entitatilor nonprofit/unitatilor de cult”;

· 255 “Decizie privind stabilirea cheltuielilor admise cu bursele private”.

Consultati documentele atasate mai jos:

ANEXA 2 - Cerere privind destinatia sumei reprezentand pana la 3,5% din impozitul annual datorat

ANEXA 3 – Notificare privind destinatia sumei

ANEXA 4 – Referat de stabilire a sumei

ANEXA 5 – Decizie privind recuperarea sumei – formular 258

ANEXA 6 - Decizie privind stabilirea cheltuielilor admise cu bursele private – formular 255