Directia Generala de Asistenta pentru Contribuabili a publicat un nou material informartiv - Ghidul contribuabililor care opteaza pentru redirectionarea unei sume reprezentand pana la 3,5% din impozitul pe venit/castigul net anual impozabil pentru sustinerea entitatilor nonprofit si a unitatilor de cult, precum si pentru acordarea de burse private.

Iata mai jos ce informatii contine noul ghid prezentat de ANAF!

Acest ghid se adreseaza persoanelor fizice care au realizat in anul 2020 venituri din salarii si asimilate salariilor, venituri din pensii, venituri din activitati independente, activitati agricole, venituri din activitati independente realizate in baza contractelor de activitate sportiva, venituri din drepturi de proprietate intelectuala, venituri din cedarea folosintei bunurilor, venituri din alte surse si castiguri din investitii si intentioneaza sa redirectioneze suma reprezentand pana la 3,5% din impozitul pe venitul realizat in anul 2020 pentru sustinerea entitatilor nonprofit si a unitatilor de cult, precum si pentru acordarea de burse private.

1. CE DECLARATII FISCALE POT COMPLETA PERSOANELE FIZICE CARE OPTEAZA PENTRU REDIRECTIONAREA UNEI SUME REPREZENTAND PANA LA 3,5% DIN IMPOZITUL ANUAL?

Contribuabilii pot dispune asupra destinatiei unei sume reprezentand pana la 3,5% din impozitul stabilit pentru sustinerea entitatilor nonprofit care se infiinteaza si functioneaza in conditiile legii si a unitatilor de cult, precum si pentru acordarea de burse private, prin completarea si depunerea urmatoarelor formulare:

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Ghidul practic al contabilului din domeniul constructiilor

Calendarul contabilului vesel 2026

- formularul 230 "Cerere privind destinatia sumei reprezentand pana la 3,5% din impozitul anual datorat"

- formularul 212 “Declaratie unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice”

NOTA: Entitatile nonprofit/Unitatile de cult beneficiaza de sumele reprezentand pana la 3,5% din impozitul datorat pe venitul net anual impozabil/castigul net anual impozabil daca la momentul platii acestora de catre organul fiscal figureaza in Registrul entitatilor/unitatilor de cult pentru care se acorda deduceri fiscale.

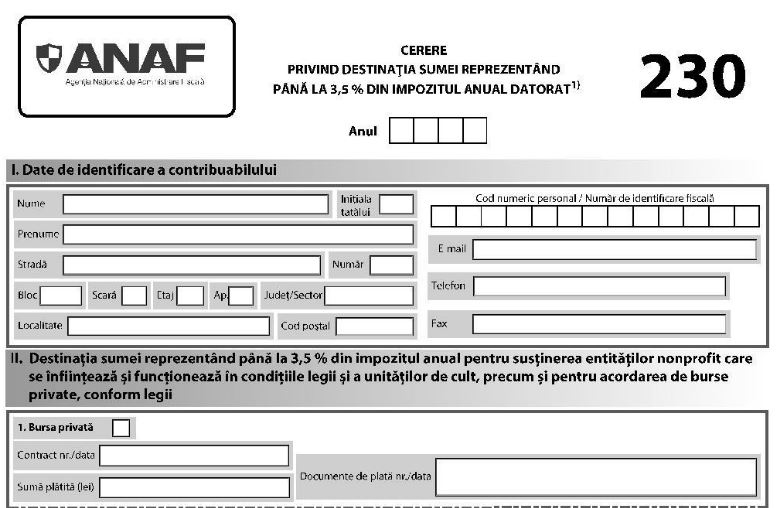

2. FORMULARUL 230 - "Cerere privind destinatia sumei reprezentand pana la 3,5% din impozitul anual datorat"

2.1 CINE POATE COMPLETA FORMULARUL 230?

Formularul se completeaza si se depune de catre persoanele fizice care realizeaza urmatoarele venituri din Romania:

- venituri din salarii si asimilate salariilor;

- venituri din pensii;

- venituri din activitati independente impuse pe baza de norma de venit;

- activitati agricole impuse pe baza de norma de venit;

- venituri din activitati independente realizate in baza contractelor de activitate sportiva, pentru care impozitul se retine la sursa;

- venituri din drepturi de proprietate intelectuala, altele decat cele pentru care venitul net se determina in sistem real;

- venituri din cedarea folosintei bunurilor pentru care venitul net se determina pe baza normelor de venit si venituri din cedarea folosintei bunurilor pentru care venitul net se determina pe baza cotelor forfetare de cheltuieli pentru care chiria este exprimata in lei si nu s-a optat pentru stabilirea venitului net anual in sistem real.

Nota: Contribuabilii nu pot dispune asupra destinatiei unei sume reprezentand pana la 3,5% din impozitul datorat pentru indemnizatiile prevazute la art. XI si art. XV din Ordonanta de urgenta a Guvernului nr.30/2020 pentru modificarea si completarea unor acte normative, precum si pentru stabilirea unor masuri in domeniul protectiei sociale in

contextul situatiei epidemiologice determinate de raspandirea coronavirusului SARS-CoV-2, aprobata cu modificari si completari prin Legea nr.59/2020, si in Ordonanta de urgenta a Guvernului nr. 120/2020 privind instituirea unor masuri de sprijin destinate salariatilor si angajatorilor in contextul situatiei epidemiologice determinate de raspandirea coronavirusului SARS-CoV-2, cu modificarile ulterioare.

Veniturile din activitati independente pentru care venitul net se determina pe baza normelor de venit si pentru care contribuabilii pot completa formularul 230 in vederea exercitarii optiunii de a dispune asupra destinatiei unei sume reprezentand pana la 3,5% din impozitul pe venit, reprezinta veniturile din activitati de productie, comert, prestari de servicii realizate in mod individual si/sau intr-o forma de asociere. Aceste activitati sunt cuprinse in Nomenclatorul activitatilor pentru care venitul net se poate determina pe baza normelor anuale de venit, care se aproba prin ordin al ministrului finantelor publice, in conformitate cu activitatile din Clasificarea activitatilor din economia nationala - CAEN, aprobata prin ordin al presedintelui Institutului National de Statistica.

Veniturile din activitati de productie, comert, prestari de servicii reprezinta veniturile realizate de persoanele fizice autorizate, intreprinderile individuale si intreprinderile familiale autorizate in conditiile Ordonantei de urgenta a Guvernului nr.44/2008.

Nu depun formularul 230 in vederea exercitarii optiunii de a dispune asupra destinatiei unei sume reprezentand pana la 3,5% din impozitul pe venit contribuabilii care obtin venituri din activitati independente exercitate sub forma profesiilor liberale.

2.2 REGULI GENERALE PRIVIND FORMULARUL 230

2.2.1 Obtinerea formularului

Formularul poate fi obtinut gratuit, de la sediile organelor fiscale sau accesand website-ul Agentiei Nationale de Administrare Fiscala, www.anaf.ro, astfel:

a) sectiunea „Asistenta contribuabili”, subsectiunea „Declararea obligatiilor fiscale”, rubrica „Toate formularele, cu explicatii” ;

b) formularul PDF inteligent - sectiunea „Servicii online”, subsectiunea „Declaratii electronice”, rubrica „Descarcare declaratii”.