Fiscul a elaborat un ghid in care explica detaliat cum se face completarea Declaratiei 230 in 2023. Documentul se adreseaza persoanelor fizice care au realizat in anul 2022 venituri din salarii si asimilate salariilor, venituri din pensii, venituri din activitati independente, activitati agricole, venituri din activitati independente realizate in baza contractelor de activitate sportiva, venituri din drepturi de proprietate intelectuala, venituri din cedarea folosintei bunurilor, venituri din alte surse si castiguri din investitii si intentioneaza sa redirectioneze suma reprezentand pana la 3,5% din impozitul pe venitul realizat in anul 2022 pentru sustinerea entitatilor nonprofit si a unitatilor de cult, precum si pentru acordarea de burse private.

Contribuabilii pot dispune asupra destinatiei unei sume reprezentand pana la 3,5% din impozitul stabilit pentru sustinerea entitatilor nonprofit care se infiinteaza si functioneaza in conditiile legii si a unitatilor de cult, precum si pentru acordarea de burse private, prin completarea si depunerea urmatoarelor formulare:

- formularul 230 "Cerere privind destinatia sumei reprezentand pana la 3,5% din impozitul anual datorat";

- formularul 212 “Declaratie unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice”. Entitatile nonprofit/Unitatile de cult beneficiaza de sumele reprezentand pana la 3,5% din impozitul datorat pe venitul net anual impozabil/castigul net anual impozabil daca la momentul platii acestora de catre organul fiscal figureaza in Registrul entitatilor/unitatilor de cult pentru care se acorda deduceri fiscale.

Citeste si: Formularul 230 - Ce obligatii au ONG-urile care primesc cereri de la persoanele fizice

ATENTIE!

Contribuabilii nu pot dispune asupra destinatiei unei sume reprezentand pana la 3,5% din impozitul datorat pentru indemnizatiile prevazute la art. XI si art. XV din Ordonanta de urgenta a Guvernului nr.30/2020 pentru modificarea si completarea unor acte normative, precum si pentru stabilirea unor masuri in domeniul protectiei sociale in contextul situatiei epidemiologice determinate de raspandirea coronavirusului SARS-CoV-2, aprobata cu modificari si completari prin Legea nr.59/2020, si in Ordonanta de urgenta a Guvernului nr. 120/2020 privind instituirea unor masuri de sprijin destinate salariatilor si angajatorilor in contextul situatiei epidemiologice determinate de raspandirea coronavirusului SARS-CoV-2, cu modificarile ulterioare.

De asemenea, contribuabilii nu pot dispune asupra destinatiei unei sume reprezentand pana la 3,5% din impozitul pe venit pentru indemnizatiile prevazute la art. 6 alin. (1) din Ordonanta de urgenta a Guvernului nr. 110/2021 privind acordarea unor zile libere platite parintilor si altor categorii de persoane in contextul raspandirii coronavirusului SARS-CoV-2, precum si la art. 1 alin. (1) si art. 6 alin. (1) si (2) din Ordonanta de urgenta a Guvernului nr. 111/2021 pentru stabilirea unor masuri de protectie sociala a angajatilor si a altor categorii profesionale in contextul interzicerii, suspendarii ori limitarii activitatilor economice, determinate de situatia epidemiologica generata de raspandirea coronavirusului SARS-CoV-23.

Iata mai jos ce trebuie sa stii despre completarea Formularului 230 in 2023.

Completarea Declaratiei 230 in 2023: explicatii pe sectiuni

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Manualul Contabilului Incepator - stick USB

Contribuabilii completeza formularul in urmatoarele situatii:

a) au efectuat in anul de raportare cheltuieli pentru acordarea de burse private conform legii si solicita restituirea acestora;

b) dispun asupra destinatiei sumei reprezentand pana la 3,5% din impozitul anual pentru sustinerea entitatilor nonprofit care se infiinteaza si functioneaza in conditiile legii sau unitatilor de cult. Contribuabilii pot solicita directionarea acestei sume pentru sustinerea mai multor entitati nonprofit/unitati de cult precum si pentru acordarea de burse private. In aceasta situatie se completeaza in mod corespunzator formularul “Anexa nr.... la Cerere privind destinatia sumei reprezentand pana la 3,5% din impozitul anual datorat”.

De asemenea, se completeaza corespunzator casutele prevazute la sfarsitul formularului 230, cu numarul anexelor completate si depuse impreuna cu acesta. Nu se poate depune formularul „Anexa nr.... la Cerere privind destinatia sumei reprezentand pana la 3,5% din impozitul anual datorat”, ulterior depunerii unui formular 230. In situatia in care formularul se depune de catre un imputernicit desemnat de contribuabil 6 , se completeaza si sectiunea nr. III. „Date de identificare a imputernicitului”. In cazul in care formularul se depune sau transmite in format hartie, acesta se completeaza in doua exemplare. Un exemplar se va pastra de catre organul fiscal iar celalalt se va pastra de catre contribuabil sau de catre imputernicitul acestuia.

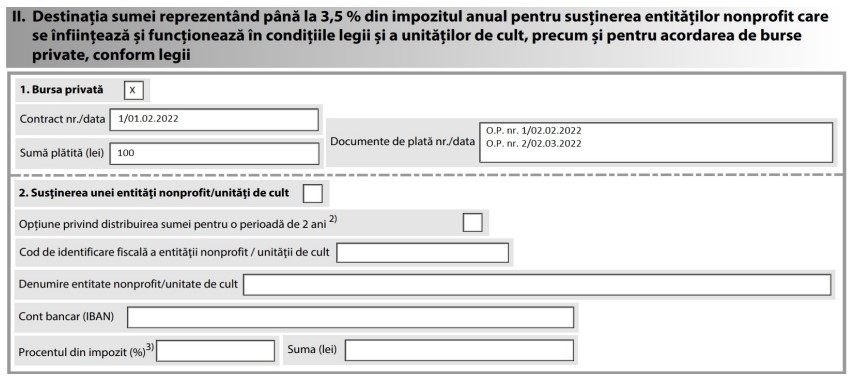

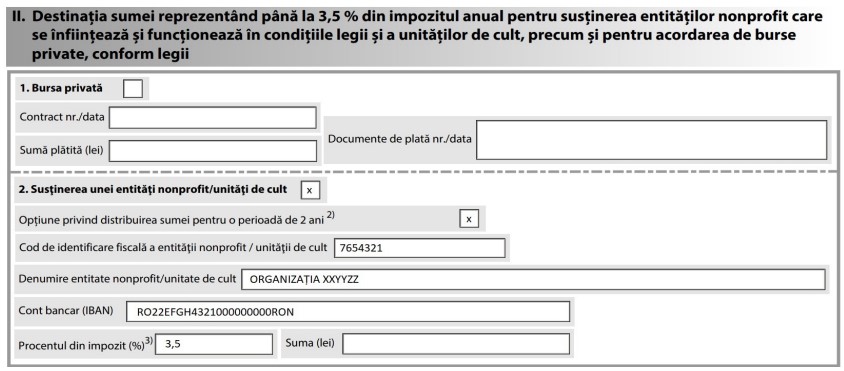

Completarea Sectiunii II "Destinatia sumei reprezentand pana la 3,5 % din impozitul anual pentru sustinerea entitatilor nonprofit/unitatilor de cult, precum si pentru acordarea de burse private, conform legii"

a) Bursa privata - casuta se bifeaza de catre contribuabilii care au efectuat cheltuieli in cursul anului de raportare cu burse private conform legii si solicita restituirea acestora.

„Contract nr./data” - se inscriu numarul si data contractului privind acordarea bursei private. „Suma platita (lei)” - se inscrie suma platita de contribuabil in cursul anului de raportare pentru bursa privata.

„Documente de plata nr./data” - se inscriu numarul si data documentelor care atesta plata bursei private.

Contribuabilii au obligatia de a prezenta organului fiscal competent, in copie cu mentiunea „conform cu originalul”, contractul privind bursa privata, precum si documentele de plata pentru aceste burse.

b) Sustinerea unei entitati nonprofit/unitati de cult - casuta se bifeaza de catre contribuabilii care solicita virarea sumei reprezentand pana la 3,5% din impozitul anual pentru sustinerea entitatilor nonprofit/unitatilor de cult.

„Optiune privind distribuirea sumei pentru o perioada de 2 ani”- se bifeaza in cazul in care contribuabilul solicita prin cerere distribuirea sumei reprezentand pana la 3,5% din impozitul pe venit datorat pentru acelasi beneficiar pentru o perioada de 2 ani. Solicitarea poate fi reinnoita dupa expirarea perioadei de 2 ani.

„Cod de identificare fiscala a entitatii nonprofit/unitatii de cult” - se inscrie codul de identificare fiscala a entitatii nonprofit/unitatii de cult pentru care se solicita virarea sumei. „Denumire entitate nonprofit/unitate de cult” - se inscrie denumirea completa a entitatii nonprofit/unitatii de cult.

„Cont bancar (IBAN)” - se completeaza codul IBAN al contului bancar al entitatii nonprofit/unitatii de cult. „Procentul din impozit” – se completeza cu procentul din impozitul pe venit pe care contribuabilul opteaza sa-l vireze catre entitatea nonprofit/unitatea de cult, care nu poate depasi plafonul admis de lege de 3,5% din impozitul pe venit datorat.

„Suma” - se completeaza cu suma solicitata de contribuabil a fi virata in contul entitatii nonprofit/unitatii de cult.

In situatia in care contribuabilul nu cunoaste suma care poate fi virata, nu va completa rubrica „Suma”, caz in care organul fiscal va calcula si va vira suma admisa, conform legii.

Daca suma rezultata prin aplicarea procentului din impozit inscris in cerere, pentru sustinerea entitatilor nonprofit/unitatilor de cult, cumulata cu suma platita pentru bursa privata depaseste plafonul admis de lege reprezentand 3,5% din impozitul anual datorat, atunci suma totala luata in calcul este limitata la nivelul acestui plafon, avand prioritate cheltuielile cu bursa privata efectuate in cursul anului de raportare .

CINE POATE EXERCITA OPTIUNEA PRIN COMPLETAREA FORMULARULUI 212?

Pentru urmatoarele venituri contribuabilii pot completa formularul 212 in vederea exercitarii optiunii de a dispune asupra destinatiei unei sume reprezentand pana la 3,5% din impozitul pe venit pentru sustinerea entitatilor nonprofit si a unitatilor de cult, precum si pentru acordarea de burse private:

- venituri din activitati independente pentru care venitul net se determina in sistem real;

- venituri din drepturi de proprietate intelectuala pentru care venitul net se determina in sistem real;

- venituri din cedarea folosintei bunurilor pentru care venitul net se determina in sistem real

- din activitati agricole, silvicultura si piscicultura, determinate in sistem real;

- castiguri din investitii, mentionate la art. 119 alin. (1) din Codul fiscal.

Pentru veniturile mai sus mentionate, contribuabilii au obligatia completarii si depunerii formularului 212 in vederea declararii lor si a stabilirii impozitului pe venitul/castigul net anual impozabil. Contribuabilii care obtin venituri din strainatate de aceeasi natura cu cele obtinute din Romania pentru care exista dreptul de a dispune asupra destinatiei sumei reprezentand pana la 3,5% din impozitul pe venit datorat, prevazute la art. 1231 alin. (1) din Codul fiscal, pot dispune si asupra destinatiei sumei reprezentand pana la 3,5% din impozitul pe venitul realizat in strainatate, datorat in Romania, dupa deducerea creditului fiscal, prin completarea si depunerea formularului 212.

Contribuabilii nu pot dispune asupra destinatiei unei sume reprezentand pana la 3,5% din impozitul datorat pentru indemnizatia prevazuta la art. 3 din Ordonanta de urgenta a Guvernului nr. 132/2020, art. 6 alin. (1) lit. a) si b) din Ordonanta de urgenta a Guvernului nr. 111/2021, precum si la art. 6 alin. (1) lit. a) sau b) din Ordonanta de urgenta a Guvernului nr. 2/2022, pentru sustinerea entitatilor nonprofit care se infiinteaza si functioneaza in conditiile legii si a unitatilor de cult, precum si pentru acordarea de burse private.

Veniturile din activitati independente, pentru care venitul net se determina in sistem real, si pentru care contribuabilii isi exercita optiunea de a dispune asupra destinatiei unei sume reprezentand pana la 3,5% din impozitul pe venit prin completarea formularului 212 cuprind veniturile din activitati de productie, comert, prestari de servicii si veniturile din profesii liberale, realizate in mod individual si/sau intr-o forma de asociere.

Veniturile din activitati de productie, comert, prestari de servicii reprezinta veniturile realizate de persoanele fizice autorizate, intreprinderile individuale si intreprinderile familiale autorizate in conditiile Ordonantei de urgenta a Guvernului nr. 44/2008.

Veniturile din profesii liberale reprezinta veniturile obtinute din prestarea de servicii cu caracter profesional, potrivit actelor normative speciale care reglementeaza organizarea si exercitarea profesiei respective.

In categoria venituri din profesii liberale sunt cuprinse, cu titlu de exemplu, veniturile obtinute de catre: medici, avocati, notari publici, executori judecatoresti, experti tehnici si contabili, contabili autorizati, auditori financiari, consultanti fiscali, arhitecti, traducatori, sportivi, precum si alte persoane fizice cu profesii reglementate in conditiile legii.

Completarea Declaratiei unice

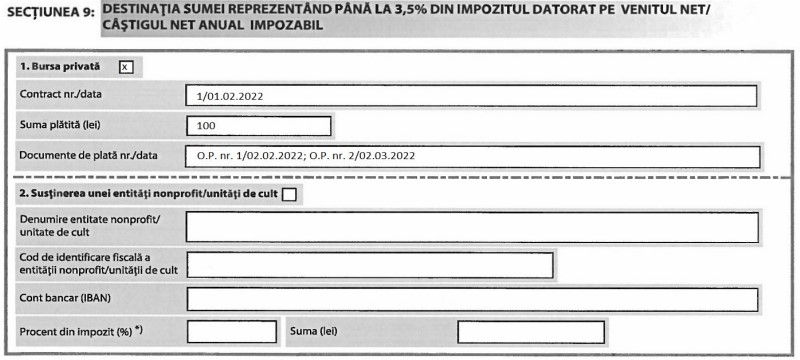

Completarea Sectiunii a 9-a "Destinatia sumei reprezentand pana la 3,5% din impozitul datorat pe venitul net/castigul net anual impozabil" a) Bursa privata: “Bursa privata" casuta se bifeaza de catre contribuabilii care au efectuat cheltuieli in cursul anului de raportare cu burse private conform legii; "Contract nr./data" - se inscriu numarul si data contractului privind acordarea bursei private; "Suma platita (lei)" - se inscrie suma platita de contribuabil in cursul anului de raportare pentru bursa privata; "Documente de plata nr./data" - se inscriu numarul si data documentelor care atesta plata bursei private.

.jpg)

b) Sustinerea unei entitati nonprofit/unitati de cult

"Sustinerea unei entitati nonprofit/unitati de cult" - se bifeaza de catre contribuabilii care solicita virarea unei sume reprezentand pana la 3,5% din impozitul datorat pe venitul net anual impozabil/castigul net anual impozabil, pentru sustinerea unei entitati nonprofit/unitati de cult.

"Denumire entitate nonprofit/unitate de cult" - se inscrie denumirea completa a entitatii nonprofit/unitatii de cult.

"Cod de identificare fiscala a entitatii nonprofit/unitatii de cult" - se inscrie codul de identificare fiscala a entitatii nonprofit/unitatii de cult pentru care se solicita virarea sumei.

"Cont bancar (IBAN)" - se completeaza codul IBAN al contului bancar al entitatii nonprofit/unitatii de cult.

"Procent din impozit" - se inscrie procentul din impozitul pe venitul/castigul net anual impozabil datorat, stabilit potrivit legii, pentru care contribuabilul dispune virarea, pentru sustinerea entitatii nonprofit/unitatii de cult.

Procentul din impozit nu trebuie sa depaseasca plafonul admis de lege pentru sustinerea entitatilor nonprofit/unitatilor de cult, precum si pentru acordarea de burse private, in conformitate cu reglementarile art. 1231 din Codul fiscal.

"Suma" - se completeaza suma solicitata de contribuabil a fi virata in contul entitatii nonprofit/unitatii de cult, determinata prin aplicarea procentului inscris la rd.

"Procent din impozit" asupra impozitului pe venitul/castigul net anual impozabil datorat, stabilit potrivit legii. In situatia in care contribuabilul nu poate determina suma, rubrica nu se completeaza.

.jpg)

Formularele 230 - "Cerere privind destinatia sumei reprezentand pana la 3,5% din impozitul anual datorat" si 212 - “Declaratie unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice” se depun pana la data de 25 mai a anului urmator celui de realizare a veniturilor, inclusiv, sub sanctiunea decaderii.