Incepand cu 10 decembrie 2021, certificatul de atestare privind obligatiile la Fondul pentru mediu NU va mai fi emis in baza cererilor de eliberare a certificatelor de atestare in format hartie, potrivit Ordinului 2171/2021 al Ministerului Mediului.

Actul normativ a fost publicat in Monitorul Oficial r. 1167 din 9 decembrie 2021.

Atat transmiterea cererii de eliberare a certificatului de atestare privind obligatiile la Fondul pentru mediu, cat si eliberarea certificatului de atestare privind obligatiile la Fondul pentru mediu, se realizeaza exclusiv prin intermediul serviciului „Depunere declaratii on-line“ existent pe site-ul Administratiei Fondului pentru Mediu. Certificatul este valabil si fara semnatura persoanelor imputernicite ale Administratiei Fondului pentru Mediu, potrivit legii, si fara stampila institutiei.

Eliberarea certificatului de atestare privind obligatiile la Fondul pentru mediu

1. La solicitarea contribuabililor, prin transmiterea unei cereri de eliberare a certificatului de atestare privind obligatiile la Fondul pentru mediu, Administratia Fondului pentru Mediu are obligatia de a elibera certificatul care atesta indeplinirea obligatiilor de plata la Fondul pentru mediu, conform art. 9 alin. (1) din Ordonanta de urgenta a Guvernului nr. 196/2005 privind Fondul pentru mediu, aprobata cu modificari si completari prin Legea nr. 105/2006, cu modificarile si completarile ulterioare. Atat transmiterea cererii de eliberare a certificatului de atestare privind obligatiile la Fondul pentru mediu, cat si eliberarea certificatului de atestare privind obligatiile la Fondul pentru mediu se realizeaza exclusiv prin intermediul serviciului „Depunere declaratii on-line“ existent pe site-ul Administratiei Fondului pentru Mediu.

2. Cererea de eliberare a certificatului de atestare privind obligatiile la Fondul pentru mediu se transmite prin intermediul serviciului „Depunere declaratii on-line“ existent pe site-ul Administratiei Fondului pentru Mediu, www.afm.ro. Utilizarea serviciului „Depunere declaratii on-line“ pentru obtinerea certificatului de atestare privind obligatiile la Fondul pentru mediu va fi posibila atat pentru operatorii care detin un cont de acces cu utilizator si parola, cat si pentru cei inrolati in aplicatia informatica, conform Ordinului viceprim-ministrului, ministrul mediului, nr. 572/2019 pentru depunerea declaratiilor privind obligatiile la Fondul pentru mediu prin mijloace electronice de transmitere la distanta.

3. In vederea eliberarii certificatului de atestare privind obligatiile la Fondul pentru mediu se vor consulta:

– declaratiile privind obligatiile la Fondul pentru mediu depuse de catre contribuabil;

– documentele de plata intocmite de catre contribuabil;

– alte informatii si documente solicitate contribuabilului de catre Administratia Fondului pentru Mediu in legatura cu situatia sa.

De asemenea se vor examina toate actele de verificare si control incheiate de Administratia Fondului pentru Mediu, precum si de alte organe cu atributii de control.

4. Obligatiile de plata la Fondul pentru mediu se vor mentiona nominal, astfel:

– obligatii de plata principale existente in sold si nestinse pana la data emiterii certificatului de atestare privind obligatiile la Fondul pentru mediu;

– obligatii de plata accesorii existente in sold si nestinse pana la data emiterii certificatului de atestare privind obligatiile la Fondul pentru mediu.

5. Certificatul de atestare privind obligatiile la Fondul pentru mediu poate contine si alte mentiuni relevante pentru situatia fiscala a contribuabilului, referitoare la obligatiile de plata (de exemplu, obligatiile fiscale pentru care s-au acordat si sunt in derulare inlesniri la plata, obligatiile fiscale a caror executare este suspendata, obligatiile fiscale cu termene de plata viitoare stabilite in planul de reorganizare judiciara aprobat, in conditiile legii etc.).

6. Cererea de eliberare a certificatului de atestare privind obligatiile la Fondul pentru mediu se solutioneaza in maximum 5 zile lucratoare de la inregistrare.

7. Certificatul de atestare privind obligatiile la Fondul pentru mediu are inscrise in mod obligatoriu numarul de inregistrare, data eliberarii, scopul eliberarii si perioada de valabilitate.

Certificatul de atestare privind obligatiile la Fondul pentru mediu se emite si se comunica in mediu electronic prin intermediul serviciului „Depunere declaratii on-line“ existent pe site-ul Administratiei Fondului pentru Mediu, www.afm.ro.

Certificatul eliberat si comunicat conform prezentei proceduri este valabil si fara semnatura persoanelor imputernicite ale Administratiei Fondului pentru Mediu, potrivit legii, si fara stampila institutiei.

8. Valabilitatea certificatului de atestare privind obligatiile la Fondul pentru mediu este de 30 de zile de la data emiterii.

9. Timp de 60 de zile de la data emiterii, certificatul de atestare privind obligatiile la Fondul pentru mediu va putea fi consultat pe site-ul Administratiei Fondului pentru Mediu de catre institutiile abilitate, in baza unui cont de acces deschis la cerere.

Certificat de atestare privind obligatiile la Fondul pentru mediu - model

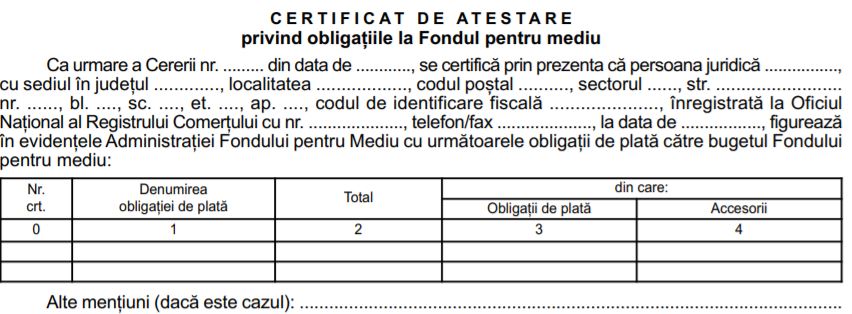

Formular „Certificat de atestare privind obligațiile la Fondul pentru mediu“ANTETUL ADMINISTRAȚIEI FONDULUI PENTRU MEDIUNr. ......... din ..................

CERTIFICAT DE ATESTARE

privind obligațiile la Fondul pentru mediu

Ca urmare a Cererii nr. ......... din data de ............, se certifică prin prezenta că persoana juridică ................, cu sediul în județul ............., localitatea .................., codul poștal .........., sectorul ......, str. ......................... nr. ......, bl. ...., sc. ...., et. ...., ap. ...., codul de identificare fiscală ....................., înregistrată la Oficiul Național al Registrului Comerțului cu nr. ...................., telefon/fax ...................., la data de ................., figurează în evidențele Administrației Fondului pentru Mediu cu următoarele obligații de plată către bugetul Fondului pentru mediu:

|

Nr. crt. |

Denumirea obligației de plată |

Total |

din care: |

|

|

Obligații de plată |

Accesorii |

|||

|

0 |

1 |

2 |

3 |

4 |

Alte mențiuni (dacă este cazul):

................................................................................................................................................

Certificatul se eliberează pe baza documentelor depuse de solicitant la sediul Administrației Fondului pentru Mediu.S-a eliberat prezentul certificat pentru a servi la ............. și este valabil 30 de zile de la data eliberării.

|

Conducătorul Administrației Fondului pentru Mediu, ........................................... |

Consulta cererea de eliberare a certificatului si declaratia ►