ANOFM a publicat recent un Ghid de completare si transmitere a registrului general de evidenta a salariatilor pentru inregistrarea reducerii timpului de munca a salariatilor in baza OUG nr. 132/2020 - art. 1.

Iata ce informatii trebuie sa stie angajatorii care au luat decizia de a aplica modelul Kurzarbeit, adica de reducere a timpului de munca a salariatilor:

I. INREGISTRAREA SI TRANSMITEREA REDUCERII TIMPULUI DE MUNCA

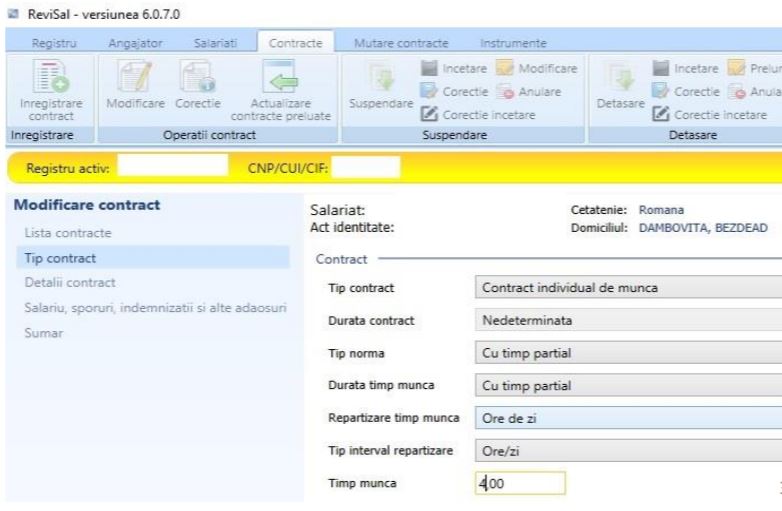

1. Modificarea elementelor privind norma (1)

In cazul in care, anterior reducerii timpului de munca, norma contractului de munca era Norma intreaga, se opereaza modificarea valorii Tip norma din Norma intreaga in Cu timp partial si completarea informatiilor suplimentare necesare precizarii normei:

Tip interval repartizare (Ore/zi, Ore/saptamana sau Ore/luna) si Timp munca (numar

ore de lucru stabilit – pe zi, pe saptamana sau pe luna).

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Manualul Contabilului Incepator - stick USB

1. Modificarea elementelor privind norma (2)

In cazul in care, anterior reducerii timpului de munca, norma contractului de munca era norma Cu timp partial, se opereaza modificarea valorilor informatiilor care precizeaza norma: Tip interval repartizare (Ore/zi, Ore/saptamana sau Ore/luna) si Timp munca (numar ore de lucru stabilit – pe zi, pe saptamana sau pe luna) in sensul reducerii timpului de munca efectiv

lucrat.

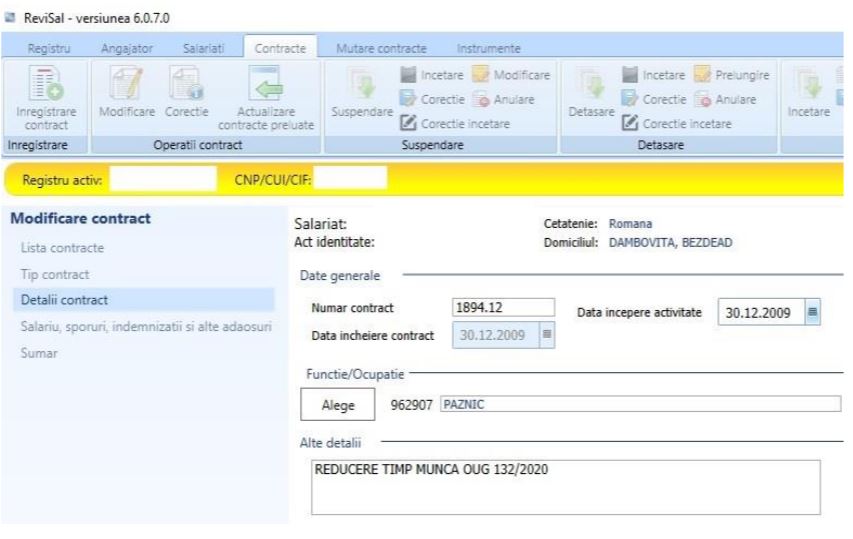

2. Explicitarea modificarii de contract

In vederea evidentierii reducerii timpului de munca in temeiul OUG 132/2020, veti explicita modificarile de contract operate, prin completarea textului “REDUCERE TIMP MUNCA OUG 132/2020” in campul Alte detalii.

3. Inregistrarea salariului de baza lunar brut diminuat

Inregistrarea salariului de baza lunar brut diminuat se face prin completarea salariului de baza brut aferent orelor de munca efectiv prestate ca urmare a reducerii timpului de munca.

.jpg)

Atentie! Nu se inregistreaza indemnizatia prevazuta de OUG nr. 132/2020, art. 1, alin. (4) de care beneficiaza salariatii afectati de masura de reducere a timpului de munca, precizeaza ANOFM in ghidul intocmit.

4. Inregistrarea datei de la care se aplica reducerea timpului de munca

Inregistrarea datei de la care se aplica reducerea timpului de munca se realizeaza prin completarea

campului Data la care produce efecte.

.jpg)

5. Generarea si transmiterea registrului aferent modificarilor operate

Dupa ce v-ati asigurat ca ati completat datele in mod corespunzator, generati registrul cu modificarile aferente inregistrarii reducerii timpului de munca si transmiteti registrul astfel modificat, cel tarziu in ziua anterioara datei de la care se aplica masura de reducere a timpului de munca.

II. INREGISTRAREA SI TRANSMITEREA INCETARII REDUCERII TIMPULUI DE MUNCA

1. Modificarea elementelor privind norma (1)

In cazul in care, anterior reducerii timpului de munca, norma contractului de munca era Norma intreaga, se opereaza modificarea valorii Tip norma din Cu timp partial in Norma intreaga si se revine la valoarea pentru Durata timp munca anterioara reducerii timpului de munca.