UPDATE in 22 iunie 2021 Fiscul a publicat in Monitorul Oficial Ordinul care prevede modificarea formularului tipizat "Proces-verbal de constatare si sanctionare a contraventiilor" utilizat in activitatea de verificare a situatiei fiscale personale.

Este vorba despre Ordinul 722/2021 care a aparut in Monitorul Oficial nr. 607 din 18 iunie 2021.

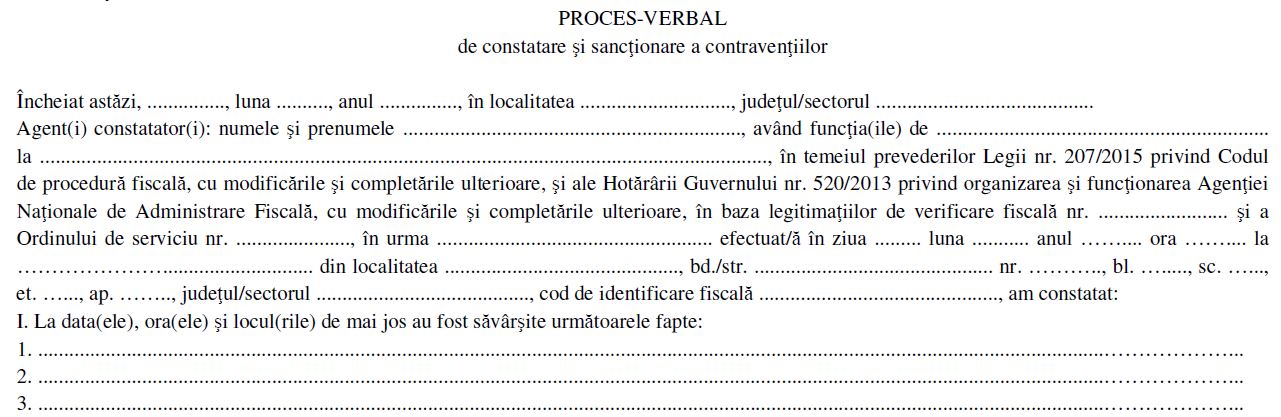

Acest formular este utilizat de catre inspectorii fiscali cu atributii de verificare a situatiei fiscale personale.

Verificarea situatiei fiscale personale cu privire la impozitul pe venit reprezinta ansamblul activitatilor desfasurate de organul fiscal avand ca obiect examinarea totalitatii drepturilor si a obligatiilor de natura patrimoniala, a fluxurilor de trezorerie si a altor elemente relevante pentru stabilirea situatiei fiscale reale a persoanei fizice verificate si se realizeaza in conformitate cu prevederile art. 138 din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, coroborate cu prevederile O.P.A.N.A.F. nr. 675/2018 privind aprobarea metodelor indirecte de stabilire a veniturilor si a procedurii de aplicare a acestora.

Potrivit prevederilor art. 336 alin. (1), lit. s) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, nerespectarea de catre persoana supusa verificarii situatiei fiscale personale a obligatiei de a depune declaratia de patrimoniu si de venituri, potrivit art. 138 alin. (7), constituie contraventie si se sanctioneaza cu amenda conform art. 336 alin. (2), lit. i) din acelasi act normativ.

Pana la data reorganizarii A.N.A.F. prin H.G. nr. 174/2020 pentru modificare si completarea H.G. nr. 520/2013 privind organizarea si functionarea Agentiei Nationale de Administrare Fiscala, competenta de exercitare a verificarii situatiei fiscale personale era stabilita prin O.P.A.N.A.F. nr. 3695/2015 cu modificarile si completarile aduse prin O.P.A.N.A.F. nr. 1817/2017. Potrivit acestor reglementari organe fiscale competente in efectuarea verificarii situatiei fiscale personale erau:

- Directia Generala Control Venituri Persoane Fizice pe intreg teritoriul tarii;

- organele de inspectie fiscala din cadrul structurilor fiscale teritoriale (administratiile judetene ale finantelor publice) in a caror raza se afla domiciliul fiscal al persoanelor fizice verificate.

Prin O.P.A.N.A.F. nr. 967/2020 si nr. 968/2020 privind aprobarea structurilor organizatorice ale Directiilor generale regionale ale finantelor publice Iasi, Galati, Ploiesti, Craiova, Timisoara, Cluj-Napoca si Brasov, respectiv Bucuresti, s-au infiintat in cadrul aparatului propriu al directiilor generale regionale, in subordinea directorului executiv – inspectie fiscala, serviciile verificari fiscale (prin preluarea activitatii operationale si a personalului serviciilor verificari fiscale care pana la data reorganizarii erau in structura D.G.C.V.P.F.).

Dupa reorganizare, urmare emiterii O.P.A.N.A.F. nr. 2778/2020, competenta de exercitare a verificarii situatiei fiscale personala pe intregul teritoriu al tarii revine Directiei Generale Control Venituri Persoane Fizice si directiilor generale regionale a finantelor publice prin serviciile verificari fiscale din cadrul acestora.

Pana acum modelul procesului-verbal de constatare si sanctionare a contraventiilor utilizat de inspectorii din cadrul Directiei generale control venituri persoane fizice era cel aprobat prin O.P.A.N.AF. nr. 2313/2016 pentru aprobarea formularului tipizat "Proces-verbal de constatare si sanctionare a contraventiilor" utilizat de inspectorii din cadrul Directiei generale control venituri persoane fizice.

Cartea verde a Contabilitatii 2026

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Cartea Verde a Contabilitatii 2026

Totodata, avand in vedere modificarile survenite la O. G. nr. 2/2001 privind regimul juridic al contraventiilor, se impune si corelarea continutului procesului - verbal de constatare si sanctionare a contraventiilor cu noile reglementari, astfel:

- modificarea termenul de plata a amenzii;

- modificarea regimului juridic al procesul – verbal de constatare si sanctionare a contraventiei: titlu de creanta si instiintare de plata.