Anumite entitati raportoare au obligatia de a notifica ONPCSB (Oficiul National pentru Prevenirea si Combaterea Spalarii Banilor), exclusiv online, daca desfasoara sau nu activitate. Institutia a oficializat modelul de notificare prin Ordinul 145/2022 (M.O. nr. 523 din 27 mai 2022).

Reamintim ca prin OUG 53/2022 au fost introduse 6 modificari in Legea 129/2019 pentru prevenirea spalarii banilor, insa forma si continutul notificarii trebuiau stabilite prin ordin al presedintelui Oficiului. Ordinul trebuia emis in termen de 30 de zile de la data intrarii in vigoare a OUG-ului.

Este important de precizat ca entitatile raportoare care, la data intrarii in vigoare a Ordinului 145/2022, desfasoara activitati ce intra sub incidenta Legii nr. 129/2019, transmit notificarea in termen de cel mult 30 de zile de la data intrarii in vigoare a acestui ordin, adica pana la 1 iulie 2022. Nerespectarea acestei obligatii constituie contraventie si se sanctioneaza cu avertisment sau amenda de la 5.000 lei la 10.000 lei.

Citeste si: Platforma pentru transmiterea notificarilor catre ONPCSB poate fi accesata. GHID de utilizare

Care sunt entitatile raportoare care trebuie sa depuna notificarea la ONPCSB?

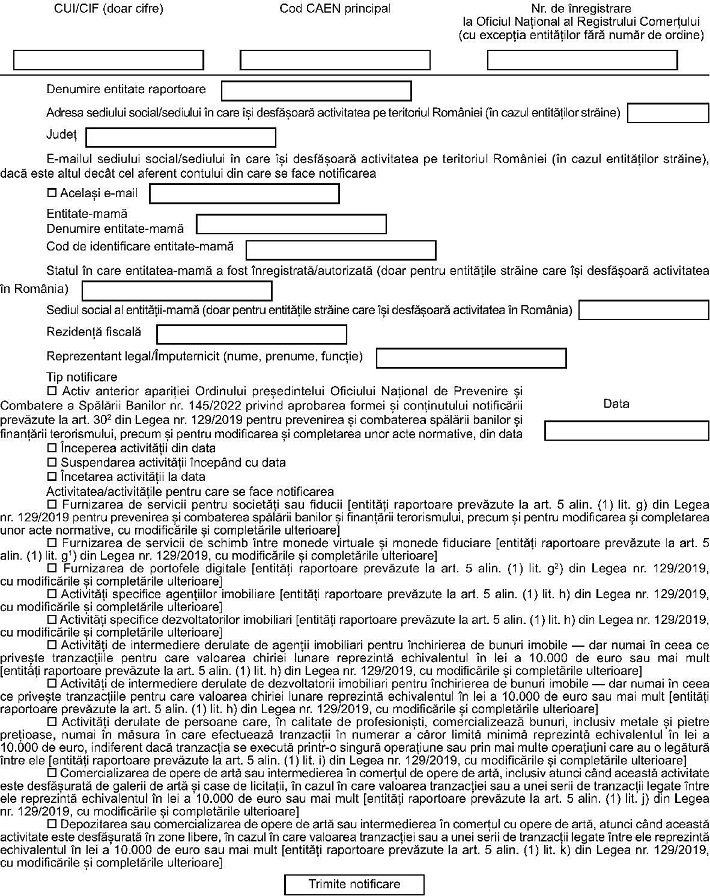

Notificarea se depune exclusiv electronic, prin intermediul platformei notificari.onpcsb.ro, de catre urmatoarele entitati raportoare:

a) furnizorii de servicii pentru societati sau fiducii, altii decat cei prevazuti la art. 5 alin. (1) lit. e) si f) din Lege, asa cum sunt definiti la art. 2 lit. l) din Lege — entitati prevazute la art. 5 alin. (1) lit. g) din Lege;

b) furnizorii de servicii de schimb intre monede virtuale si monede fiduciare — entitati prevazute la art. 5 alin. (1) lit. g1) din Lege;

c) furnizorii de portofele digitale — entitati prevazute la art. 5 alin. (1) lit. g2) din Lege;

d) agentii si dezvoltatorii imobiliari, inclusiv atunci cand actioneaza in calitate de intermediari in inchirierea de bunuri imobile, dar numai in ceea ce priveste tranzactiile pentru care valoarea chiriei lunare reprezinta echivalentul in lei a 10.000 de euro sau mai mult — entitati prevazute la art. 5 alin. (1) lit. h) din Lege;

e) alte persoane care, in calitate de profesionisti, comercializeaza bunuri, inclusiv metale si pietre pretioase, numai in masura in care efectueaza tranzactii in numerar a caror limita minima reprezinta echivalentul in lei a 10.000 de euro, indiferent daca tranzactia se executa printr-o singura operatiune sau prin mai multe operatiuni care au o legatura intre ele — entitati prevazute la art. 5 alin. (1) lit. i) din Lege;

Ghidul Practic al Monografiilor Contabile 2026

Ghidul practic al contabilului din domeniul constructiilor

Calendarul contabilului vesel 2026

f) persoanele care comercializeaza opere de arta sau care actioneaza ca intermediari in comertul de opere de arta, inclusiv atunci cand aceasta activitate este desfasurata de galerii de arta si case de licitatii, in cazul in care valoarea tranzactiei sau a unei serii de tranzactii legate intre ele reprezinta echivalentul in lei a 10.000 de euro sau mai mult — entitati prevazute la art. 5 alin. (1) lit. j) din Lege;

g) persoanele care depoziteaza sau comercializeaza opere de arta sau care actioneaza ca intermediari in comertul cu opere de arta, atunci cand aceasta activitate este desfasurata in zone libere, in cazul in care valoarea tranzactiei sau a unei serii de tranzactii legate intre ele reprezinta echivalentul in lei a 10.000 de euro sau mai mult — entitati prevazute la art. 5 alin. (1) lit. k) din Lege.

Ce informatii trebuie incarcate in platforma ONPCSB?

In vederea transmiterii notificarii, entitatile raportoare incarca in platforma urmatoarele informatii:

a) datele de identificare;

b) datele de contact;

c) datele de identificare ale entitatii-mama, daca este cazul;

d) tipul notificarii — inceperea, suspendarea, incetarea activitatii sau in desfasurarea activitatii;

e) activitatile pentru care se face notificarea;

f) data la care incepe, se suspenda sau inceteaza activitatea sau data de la care este in desfasurare activitatea;

g) statul de rezidenta fiscala.

Ordinul 145/2022 intra in vigoare in 5 zile de la data publicarii in Monitor, adica din 1 iunie 2022.

Modelul de notificare pentru ONPCSB