ANAF a publicat calendarul obligatiilor fiscale pentru luna ianuarie 2020. Declaratiile 205 si 207 au termen limita de depunere pana la data de 31 ianuarie 2020.

Declaratiile sunt reglementate de Legea 227/2015 art. 132 alin. (2) OPANAF 48/2019.

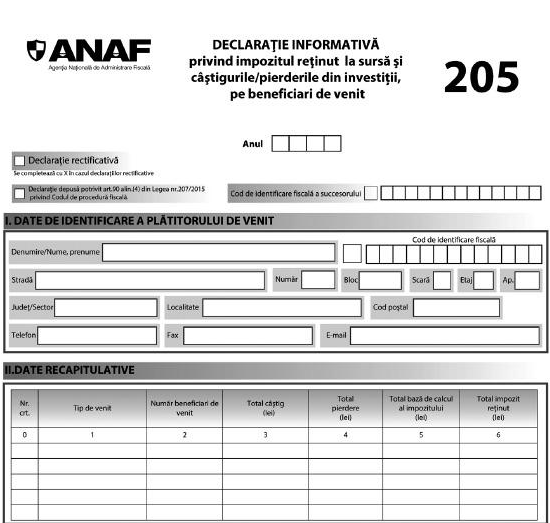

Completarea formularului 205 reprezinta “Declaratia informativa privind impozitul retinut la sursa si castigurile/pierderile din investitii, pe beneficiari de venit.”

Declaratia 205 este depusa de catre platitorii de venituri care au obligatia calcularii, retinerii si virarii impozitului pe veniturile cu regim de retinere la sursa a impozitului, potrivit titlului IV din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, pentru urmatoarele tipuri de venituri:

a)venituri din dividende;

b)venituri din dobanzi;

c)venituri din lichidarea unei persoane juridice;

d)venituri din pensii;

e)venituri din premii;

f)venituri din jocuri de noroc;

Calendarul contabilului vesel 2026

Examenul de ACCES la STAGIUL CECCAR 2026

PFA II IF Taxe Impozite Deduceri Contributii 2026

g)venituri din alte surse.

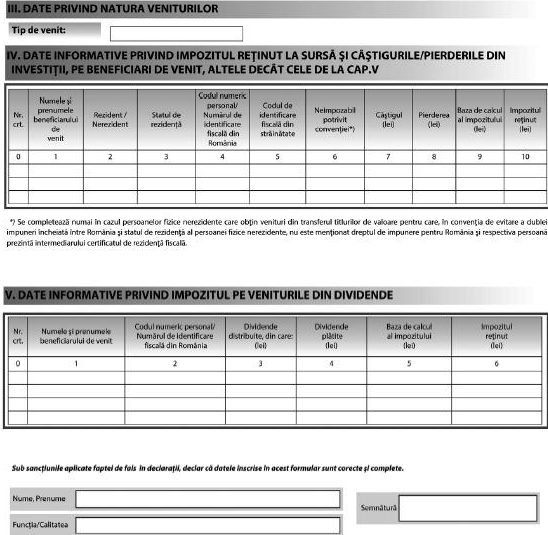

Organizatorii/platitorii de venituri din jocuri de noroc sau intermediarii/ societatile de administrare a investitiilor/ societatile de investitii autoadministrata, pentru urmatoarele tipuri de venituri pentru care nu au obligatia calcularii, retinerii si virarii impozitului pe venit, potrivit titlului IV din Legea nr.227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare:

a. castiguri/pierderi din transferul titlurilor de valoare, si orice alte operatiuni cu instrumente financiare, inclusiv instrumente financiare derivate, precum si din transferul aurului financiar, definit potrivit legii;

b. venituri din jocuri de noroc la distanta si festivaluri de poker.

Completarea formularului 207 reprezinta “Depunerea Declaratiei informative privind impozitul retinut la sursa/veniturile scutite, pe beneficiari de venit nerezidenti.”

Declaratia 207 este depusa de catre platitorul de venit prevazut la art.224, alin.(1) din Codul fiscal, respectiv persoana desemnata din cadrul asocierii/entitatii transparente fiscal prevazuta la art.224, alin.(2) din Codul fiscal, care au obligatia calcularii, retinerii si platii impozitului pe veniturile cu regim de retinere la sursa a impozitului conform titlului VI din Codul fiscal sau conventiilor de evitare a dublei impuneri incheiate de Romania cu alte state, precum si pentru veniturile scutite de impozit potrivit titlului VI din Codul fiscal sau conventiilor de evitare a dublei impuneri incheiate de Romania cu alte state.

Platitorii de venituri cu regim de retinere la sursa a impozitelor, potrivit art.231 din Codul fiscal.

FORMULAR DECLARATIA 205: