La finalul anului 2022 a fost adusa o noua modificare Declaratiei 010. Formularul a fost astfel adaptat masurii de eliminare a impozitului specific, modul de impozitare care se aplica pana acum firmelor din Horeca.

Potrivit Ordinului 2578/2022 privind modificarea OPANAF nr. 1.699/2021 pentru aprobarea formularelor de inregistrare fiscala a contribuabililor si a tipurilor de obligatii fiscale care formeaza vectorul fiscal, formularul 010 „Declaratie de inregistrare fiscala/Declaratie de mentiuni/Declaratie de radiere pentru persoanele juridice, asocieri si alte entitati fara personalitate juridica” se modifica si se inlocuieste cu anexa nr. 1 la prezentul ordin.

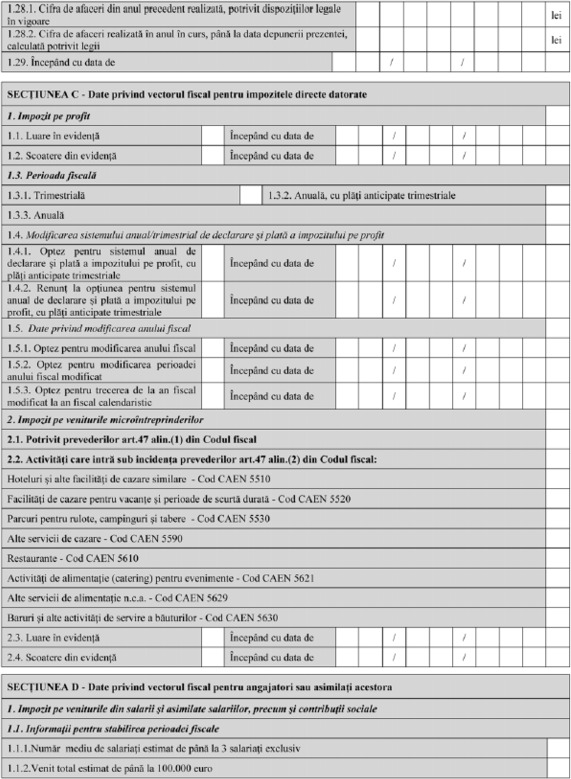

3. La anexa nr. 1, „Instructiuni de completare a formularului (010) «Declaratie de inregistrare fiscala/ Declaratie de mentiuni/Declaratie de radiere pentru persoanele juridice, asocieri si alte entitati fara personalitate juridica»”, sectiunea C „Date privind vectorul fiscal pentru impozitele directe datorate” se modifica dupa cum urmeaza:

a) La randurile 1.4.1 si 1.4.2, litera b) se modifica si va avea urmatorul cuprins:

„b) renuntarii la optiunea de aplicare a sistemului anual de declarare si de plata a impozitului pe profit, cu plati anticipate trimestriale, potrivit art. 41 alin. (3) din Codul fiscal si solicitarii aplicarii sistemului de declarare si plata trimestriala a impozitului pe profit, conform art. 41 alin. (1) din Codul fiscal.”

b) Randul 2 „Impozit pe veniturile microintreprinderilor” se modifica si va avea urmatorul cuprins:

Ghidul practic al contabilului din domeniul constructiilor

Contabilitatea organizatiilor non-profit

Examenul de ACCES la STAGIUL CECCAR 2024

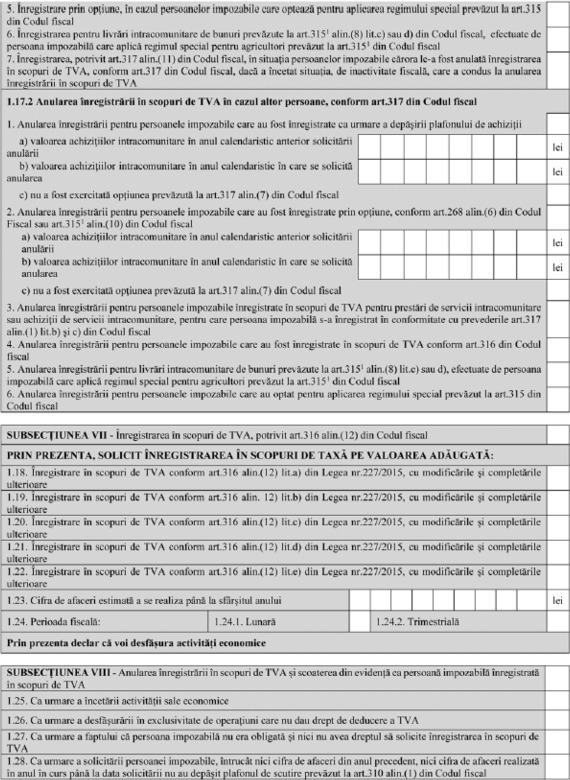

„Randul 2. Impozit pe veniturile microintreprinderilor

Randul 2.1. Potrivit prevederilor art. 47 alin. (1) din Codul fiscal se marcheaza cu «X» de catre persoanele juridice romane

care indeplinesc conditiile prevazute la art. 47 alin. (1) din Codul fiscal.

Randul 2.2. Activitati care intra sub incidenta prevederilor art. 47 alin. (2) din Codul fiscal se marcheaza cu «X» de catre

persoanele juridice romane care intra sub incidenta prevederilor art. 47 alin. (2) din Codul fiscal.

Se marcheaza cu «X» codul CAEN corespunzator activitatilor desfasurate.

Randurile 2.3 si 2.4 se marcheaza cu «X», dupa caz, in functie de tipul modificarii: luare in evidenta sau scoatere din

evidenta.

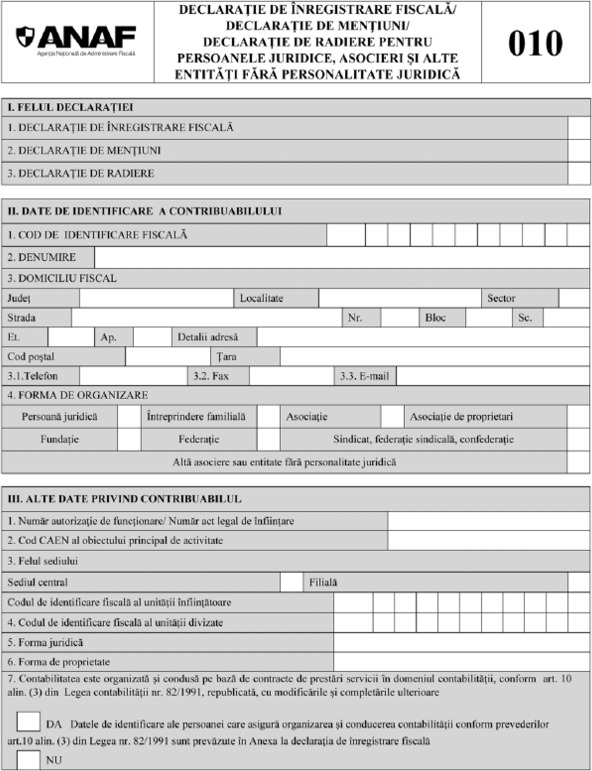

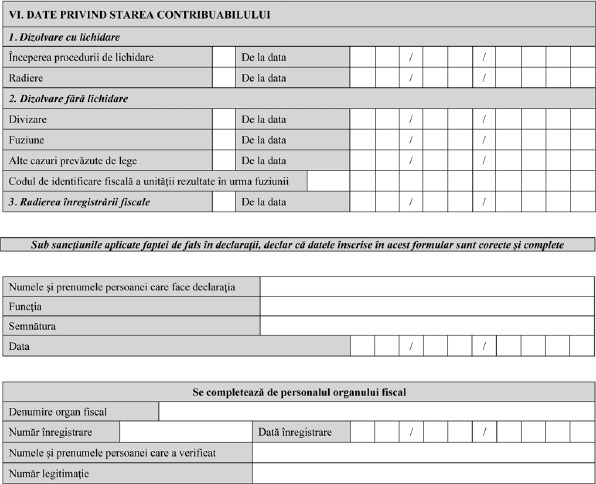

Ce este declaratia 010?

Formularul 010 reprezinta declaratia de inregistrare fiscala/Declaratie de mentiuni/Declaratie de radiere pentru persoane juridice, asocieri si alte entitati fara personalitate juridica.

Declaratia de inregistrare se completeaza cu ocazia primei inregistrari fiscale, de regula cu ocazia infiintarii, declaratia de mentiuni se completeaza ori de cate ori se modifica datele declarate anterior, iar declaratia de radiere se completeaza cu ocazia radierii inregistrarii fiscale. Motivul colectarii informatiei il reprezinta obtinerea de informatii care sunt utilizate in procesul de administrare a contribuabililor persoane juridice, asocieri si alte entitati fara personalitate juridica.

Cine depune declaratia 010?

Urmatoarele categorii de contribuabili au obligatia sa depuna declaratia 010:

- persoanele juridice romane;

- asocierile si alte entitati fara personalitate juridica;

- detinatorii autorizatiilor de punere pe piata a medicamentelor, persoane juridice romane;

- reprezentantii legali, desemnati potrivit prevederilor Ordonantei de urgenta a Guvernului nr. 77/2011 privind stabilirea unor contributii pentru finantarea unor cheltuieli in domeniul sanatatii, aprobata prin Legea nr. 184/2015, ai detinatorilor autorizatiilor de punere pe piata a medicamentelor, care nu sunt persoane juridice romane.

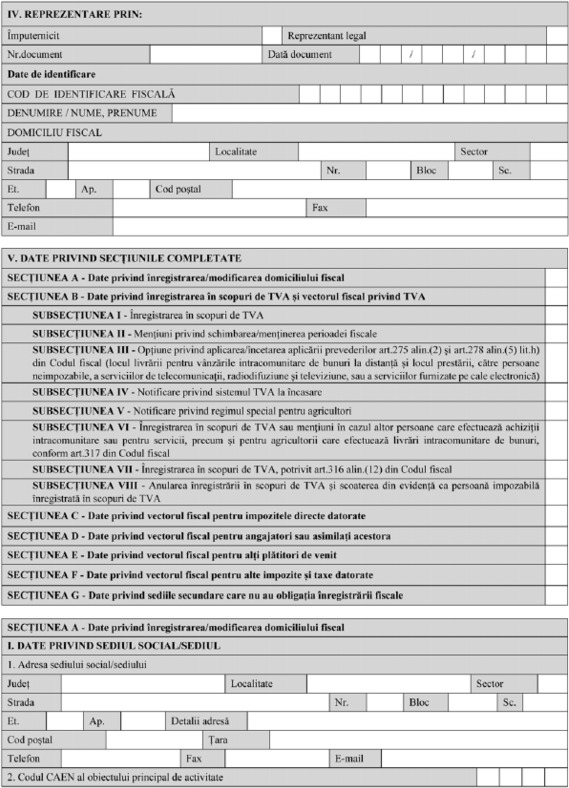

Cum se completeaza declaratia 010?

Declaratia se completeaza in doua exemplare, inscriindu-se cu majuscule, citet si corect, toate datele prevazute. Un exemplar se pastreaza de contribuabil, iar celalalt exemplar se depune la organul fiscal competent.

Declaratia 010 termen de depunere pentru anul 2023

- 30 de zile de la data infiintarii/data eliberarii actului legal de functionare/ data inceperii activitatii/ data obtinerii primului venit/ data dobandirii calitatii de angajator;

- 15 zile de la data modificarii ulterioare a datelor declarate initial;

- primele 10 zile din luna, in cazul persoanelor impozabile, inregistrate in scopuri de TVA conform art. 316 din Legea 227/2015, care nu au depasit plafonul de scutire si care doresc sa fie scoase din evidenta persoanelor inregistrate in scopuri de TVA;

- data de 31 ianuarie a fiecarui an, pentru angajatorii care, desi se incadreaza pentru depunerea declaratiei 112 / plata contributiilor sociale si a impozitului pe venit trimestrial, opteaza pentru indeplinirea lunara a acestor obligatii;

- data de 31 martie a fiecarui an pentru persoanele juridice romane platitoare de impozit pe profit care trec la impunerea pe veniturile microintreprinderilor.

Declaratia 010 ultima versiune - model pentru 2023