A fost publicat Ghidul de completare a declaratiei informative privind livrarile de bunuri/prestarile de servicii si achizitiile efectuate pe teritoriul national - formular 394. Scopul noului GHID ANAF Completare Declaratia 394 este de a clarifica si de a facilita activitatea de completare a declaratiei 394, ca urmare a intrarii in vigoare a Ordinului Presedintelui ANAF nr. 3769/2015, cu modificarile ulterioare.

Ghidul D 394 ANAF cuprinde fiecare cartus din declaratie, cu instructiunile de completare aferente inscrise in Anexa nr.2 la ordin, precum si precizari si exemple care pot veni in sprijinul contribuabililor.

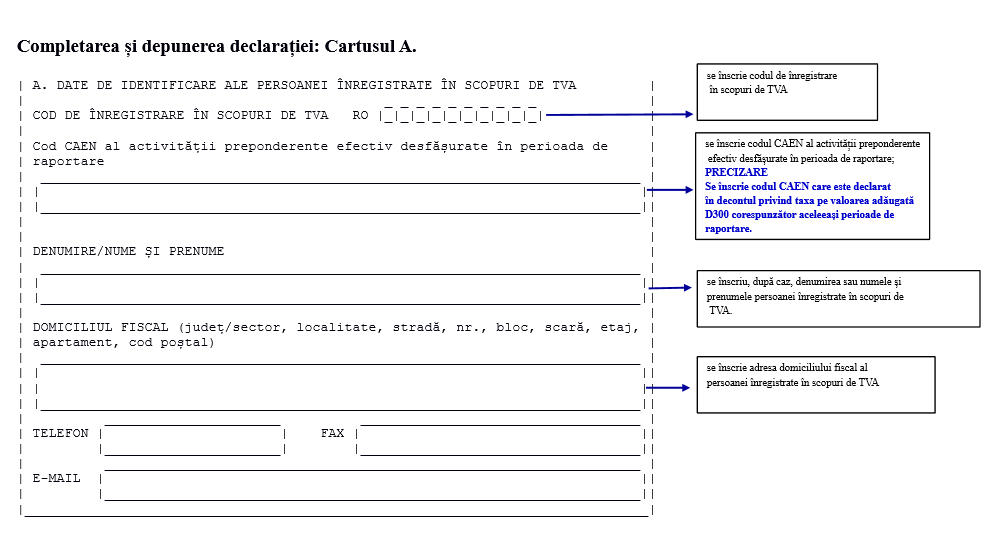

Completarea si depunerea declaratiei D 394

Declaratia 394 se completeaza si se depune de catre: a) persoanele impozabile inregistrate in scopuri de TVA in Romania conform art. 316 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, denumita in continuare Codul fiscal, pentru livrarile de bunuri/prestarile de servicii taxabile in Romania pentru care persoana obligata la plata taxei este furnizorul/prestatorul conform art. 307 alin. (1) sau (7) din Codul fiscal sau beneficiarul conform art. 331 din Codul fiscal. Declaratia se depune pentru orice operatiune taxabila in Romania pentru care, conform titlului VII din Codul fiscal, este emisa o factura, inclusiv pentru avansuri, precum si pentru operatiunile la care se aplica sistemul TVA la incasare. Declaratia trebuie sa contina facturile care au fost emise in perioada de raportare, inclusiv cele care au inscrisa mentiunea "taxare inversa" sau "TVA la incasare", indiferent de data la care intervine exigibilitatea TVA.

De asemenea, in declaratie se inscriu, pentru livrarile de bunuri/prestarile de servicii taxabile in Romania, urmatoarele informatii:

- baza impozabila si TVA aferente facturilor emise prin autofacturare conform lit. I pct. 2 din anexa nr. 1 la ordin; - valoarea totala a bonurilor fiscale, inclusiv facturile simplificate si bonurile fiscale care indeplinesc conditiile unei facturi simplificate conform prevederilor art. 319 alin. (12), (13) si (21) din Codul fiscal, indiferent daca au/nu au inscris codul de inregistrare in scopuri de TVA al beneficiarului; -valoarea totala a documentelor emise pentru livrari de bunuri/prestari de servicii pentru care nu exista obligatia emiterii unei facturi si nici a bonului fiscal. b) persoanele impozabile inregistrate in scopuri de TVA in Romania conform art. 316 din Codul fiscal, care realizeaza achizitii de bunuri sau servicii taxabile pentru care locul livrarii/prestarii este in Romania conform art. 275, respectiv 278 din Codul fiscal, inclusiv achizitiile pentru care beneficiarul este obligat la plata TVA conform art. 307 alin.(2), (3), (5) si (6) si art. 331 din Co dul fiscal, indiferent de data la care intervine exigibilitatea taxei.

Nu se inscriu achizitiile intracomunitare de bunuri si servicii pentru care exista obligativitatea inscrierii in declaratia 390.De asemenea, nu se inscriu nici importurile si exporturile.

Declaratia trebuie sa contina facturile care au fost primite in perioada de raportare, indiferent de data la care intervine exigibilitatea TVA, inclusiv cele care au inscrisa mentiunea "taxare inversa" sau "TVA la incasare", precum si borderourile de achizitii de bunuri, filele din carnetele de comercializare a produselor din sectorul agricol in cazul achizitiilor efectuate de la persoane fizice, contracte incheiate cu persoane fizice si/sau alte documente. De asemenea, in declaratie se inscrie valoarea totala a facturilor simplificate si a bonurilor fiscale care indeplinesc conditiile unei facturi simplificate conform prevederilor art. 319 alin. (12), (13) si (21) din Codul fiscal, daca au inscris codul de inregistrare in scopuri de TVA al beneficiarului.

Cartea verde a Contabilitatii 2026

Ghid complet Impozitul pe venit si contributiile sociale

Registrul de Evidenta Fiscala PFA

PRECIZARE:

Operatiunile scutite de taxa prevazute la art. 292 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile �i completarile ulterioare, nu se vor declara in formularul 394.

Exemplul nr. 1

Din punct de vedere al TVA, potrivit dispozitiilor art. 292 alin.(2) lit. a) �i b) din Codul fiscal, sunt scutite de taxa prestarile de servicii de natura financiar-bancara, respectiv operatiunile de asigurare �i/sau reasigurare, precum �i prestarile de servicii in legatura cu operatiunile de asigurare �i/sau reasigurare efectuate de persoanele impozabile care intermediaza astfel de operatiuni. in conformitate cu prevederile pct. 52, alin. (17) din HG nr. 1/2016 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 227/2015 privind Codul Fiscal, operatiunile privind schimbarea bancnotelor sau monedelor intr-o alta valuta sau in aceea�i valuta �i distribuirea de numerar sunt cuprinse in sfera operatiunilor scutite, conform art. 292, alin. (2), lit.a), pct.4 din Codul fiscal. in consecinta, operatiunile mentionate nefiind taxabile, nu se raporteaza in declaratia 394.

Exemplul nr. 2

Daca persoana impozabila efectueaza de la compania Enel achizitii taxabile si scutite de TVA (ex. taxa radio), conform instructiunilor de completare, declaratia 394 se va depune numai pentru operatiunile taxabile.

Totodata, nu exista obligatia declararii in formularul 394 a elementelor care nu intra in baza de impozitare conform art.286, alin.(4) din Codul fiscal (de ex. penalizarile percepute pentru nerespectarea contractelor incheiate sau dobanzile percepute pentru plati cu intarziere).

Termen de raportare

Declaratia 394 se depune la organul fiscal competent pana in data de 30 inclusiv a lunii urmatoare incheierii perioadei de raportare declarate pentru depunerea decontului (luna, trimestrul etc.), inclusiv daca in aceasta perioada nu au fost realizate operatiuni de natura celor care fac obiectul declaratiei. in cazul in care perioada de raportare este luna calendaristica, termenul de depunere a declaratiei pentru luna ianuarie, este pana la data de 28, respectiv 29 februarie.

In cazul in care, dupa depunerea declaratiei, persoana impozabila constata existenta unor omisiuni/erori in datele declarate, aceasta trebuie sa depuna o noua declaratie corect completata cu operatiunile care necesita modificarea si/sau operatiunile care nu au fost declarate, declaratie care inlocuieste declaratia informativa depusa initial. Nu vor face obiectul redepunerii declaratiei, facturile primite de persoana impozabila in alta perioada de raportare fata de data emiterii acestora de catre furnizori.

PRECIZARE: In situatia in care societatea a primit documente dupa depunerea declaratiei, acestea se vor declara in urmatoarea perioada de raportare, adica la momentul primirii. in concluzie, data primirii unui document ce se declara in declaratia 394 este data inregistrarii documentului in evidenta financiar - contabila, respectiv in jurnalul de cumparari si in decontul de TVA.

Exemplul nr. 1

Astfel, daca o societate primeste o factura in luna noiembrie 2016 pe care o inscrie in jurnalul de cumparari si in decontul de TVA aferente lunii noiembrie 2016, dar aceasta este emisa la o data din luna octombrie 2016, nu va fi necesara depunerea unei alte declaratii D394 pentru luna octombrie, ci se va raporta aceasta factura in declaratia D394 depusa pentru luna noiembrie 2016.

Exemplul nr. 2

Daca o persoana impozabila care depune declaratia 394 constata, urmare verificarilor ulterioare, ca unii parteneri de la care au fost efectuate achizitii intr-o perioada deja raportata sunt inscrisi in Registrul contribuabililor inactivi/reactivati sau li s-a anulat codul de inregistrare in scopuri de TVA conform prevederilor art. 316 alin. (11) din Legea nr. 227/2015 privind Codul fiscal, pentru perioada respectiva, aceasta se afla in situatia in care a constatat o omisiune/eroare. in consecinta, conform prevederilor instructiunilor de completare si declarea a declaratiei 394, "in cazul in care dupa depunerea declaratiei persoana impozabila constata existenta unor omisiuni/erori in datele declarate, aceasta trebuie sa depuna o noua declaratie corect completata cu operatiunile care necesita modificarea �i/sau operatiunile care nu au fost declarate, declaratie care inlocuie�te declaratia informativa depusa initial."

Descarcati AICI Ghidul COMPLET pentru Declaratia 394!