In Monitorul Oficial nr. 217 din data de 17 martie 2020 a fost publicat OPANAF nr. 705/2020 pentru aprobarea modelului si continutului formularului (390 VIES) "Declaratie recapitulativa privind livrarile/achizitiile/prestarile intracomunitare".

Noul formular 390. Ce informatii trebuie declarate?

In noul formular 390 a fost introdusa o caseta pentru declararea transferilor de bunuri in cadrul regimului stocuri la dispozitia clientului prevazut la art. 270 indice 1 din Codul fiscal, respectiv:

A. Informatii privind persoanele impozabile din alte state membre carora le sunt destinate bunurile expediate sau transportate in cadrul regimului (Tara si cod de inregistrare in scopuri de TVA);

B. Modificari ale informatiilor furnizate: datele din declaratia initiala, modificarile si motivul modificarii –retur bunuri (daca bunurile sunt returnate in Romania in termen de 12 luni de la sosirea bunurilor in statul membru catre care au fost expediate sau transportate, fara ca furnizorul sa fi transferat dreptul de a dispune de bunuri catre alta persoana impozabila) sau inlocuire client (atunci cand persoana impozabila care ar fi trebuit sa achizitioneze bunurile este inlocuita cu o alta persoana impozabila).

Noul formular 390 se completeaza si se depune incepand cu operatiunile desfasurate in luna februarie 2020. Noul formular urmeaza a fi actualizat si in sectiunea declaratii de pe ANAF https://static.anaf.ro/static/10/Anaf/Declaratii_R/390.html

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Operare SAGA Exemple practice si recomandari

Ghidul practic al contabilului din domeniul constructiilor

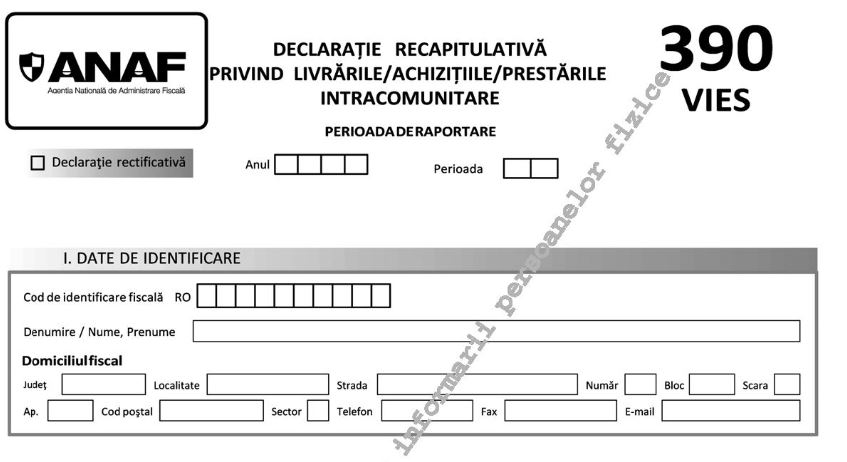

Iata mai jos imaginea cu ordinul publicat in Monitorul Oficial: