Se considera achizitie intracomunitara de bunuri obtinerea dreptului de a dispune, ca si un proprietar, de bunuri mobile corporale expediate sau transportate la destinatia indicata de cumparator, de catre furnizor, de catre cumparator sau de catre alta persoana, in contul furnizorului sau al cumparatorului, catre un stat membru, altul decat cel de plecare a transportului sau de expediere a bunurilor.

Pentru a dovedi existenta unei achizitii intracomunitare este necesar sa existe documentele de transport care sa ateste efectuarea transportului.

Din punctul de vedere al taxei pe valoarea adaugata, locul achizitiei intracomunitare de bunuri se considera a fi locul unde se gasesc bunurile in momentul in care se incheie expedierea sau transportul bunurilor.

In cazul achizitiei intracomunitare de bunuri, daca cumparatorul ii comunica furnizorului un cod de inregistrare in scopuri de TVA valabil, emisde autoritatile unui stat membru, altul decat cel in care are loc achizitia intracomunitara, locul respectivei achizitii intracomunitare se considera in statul membru care a emis codul de inregistrare in scopuri de TVA.

Operatiuni intracomunitare pot desfasura atat persoanele inregistrate ca platitori de TVA, cat si persoanele juridice neinregistrate ca platitori de TVA.

In scopul desfasurarii operatiunilor intracomunitare, persoanele neinregistrate ca platitori de TVA vor solicita inregistrarea in scopuri speciale deTVA daca estimeaza ca vor realiza achizitii de bunuri mai mari de 10.000 euro.

Are obligatia sa se inregistreze in scopuri de TVA persoana impozabila care are sediul activitatii economice in Romania si persoana juridica neimpozabila stabilita in Romania, neinregistrata si care nu are obligatia sa se inregistreze, care efectueaza o achizitie intracomunitara taxabila in Romania, inainte de efectuarea achizitiei intracomunitare, daca valoarea achizitiei intracomunitare respective depaseste plafonul de 10.000 euro (34.000 lei) si achizitii intracomunitare de bunuri in anul calendaristic in care are loc achizitia intracomunitara.

Inregistrarea in scopuri speciale de TVA se realizeaza inaintea achizitiei debunuri daca urmeaza ca, prin aceasta achizitie, sa se depaseasca plafonul.

Inregistrarea in scopuri de TVA, in conformitate cu art. 317 din Codulfiscal, se realizeaza prin depunerea formularului 700 – Declaratie pentru inregistrarea/modificarea in mediul electronic a categoriilor de obligatii fiscale declarative inscrise in vectorul fiscal.

Inregistrarea conform art. 317 din Codul fiscal nu confera persoanei impozabile calitatea de persoana inregistrata normal in scopuri de TVA.

Codul de inregistrare obtinut in urma inregistrarii in scopuri speciale poate fi utilizat numai pentru achizitii intracomunitare de bunuri sau servicii, precum si pentru prestarea de servicii intracomunitare.

Calendarul contabilului vesel 2026

Cartea verde a Contabilitatii 2026

Ghidul Practic al Monografiilor Contabile 2026

Orice persoana inregistrata ca platitor de TVA trebuie:

- sa comunice furnizorului codul sau de TVA valabil;

- sa determine valoarea taxei datorate in Romania si sa o inscrie in jurnalul pentru cumparari si in jurnalul de vanzari, in conturile de TVA colectata si deductibila;

- sa inscrie valoarea achizitiei intracomunitare de bunuri si a TVA aferente in randurile aferente din decontul de TVA corespunzator perioadei fiscale de raportare;

- sa declare achizitiile intracomunitare in Declaratia 390 – Declaratie recapitulativa pentru livrari si achizitii intracomunitare, care se depunepana pe data de 25 inclusiv a lunii urmatoare unei luni calendaristice in care s-au efectuat achizitii intracomunitare de bunuri.

Persoanele juridice care nu au calitatea de platitor de TVA, dar se inregistreaza in scopuri speciale de TVA au urmatoarele obligatii:

- sa comunice furnizorului codul de TVA, atribuit;

- sa determine valoarea TVA datorate si sa o achite efectiv catre buget;

- sa depuna decontul special de TVA – formularul 301;

- sa declare achizitiile intracomunitare in Declaratia 390 – Declaratie recapitulativa pentru livrari si achizitii intracomunitare, care se depune pana pe data de 25 inclusiv a lunii urmatoare unei luni calendaristice in care s-au efectuat achizitii intracomunitare de bunuri;

- valoarea TVA se include in costul de achizitie al bunurilor.

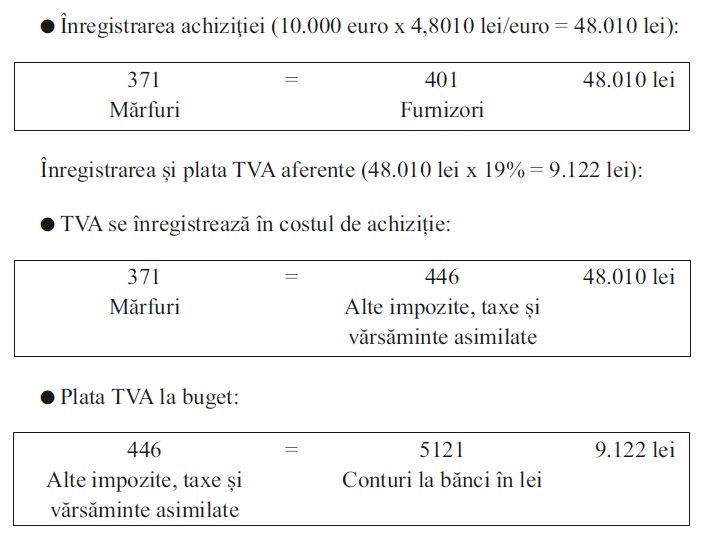

Studiu de caz: achizitie intracomunitara realizata de o societate neplatitoare de TVA

O societate neinregistrata ca platitor de TVA achizitioneaza marfa din Germania in valoare de 10.000 euro. Achizitia are loc la un curs de 4,8010 lei/euro. Care este monografia contabila?

Continutul a fost extras din "Cartea Verde a Contabilitatii".

Uitati de neclaritati, ambiguitati, greseli si amenzi! Consultati lucrarea si, garantat, nu veti avea nicio greseala in inregistrarile contabile, totul va fi conform prevederilor legale la zi!