Reprezentantii DGRFP Brasov au realizat un nou material informativ pentru contribuabili referitor la perioada fiscala la TVA pentru persoanele impozabile care efectueaza achizitii intracomunitare de bunuri.

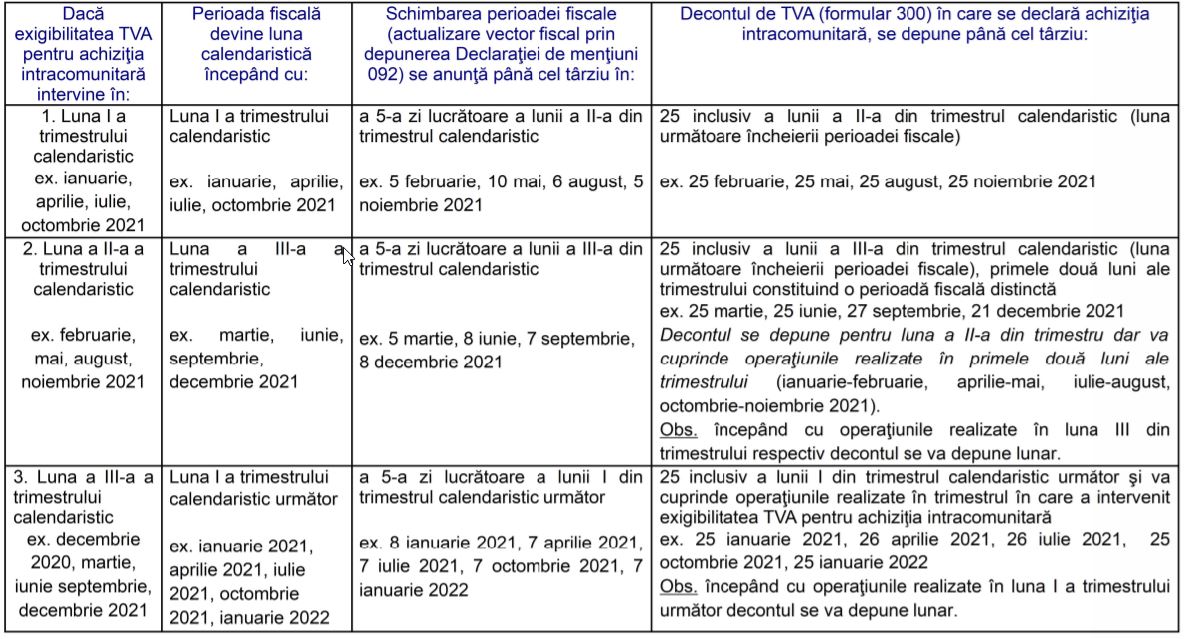

Perioada fiscala pentru persoanele impozabile care utilizeaza trimestrul calendaristic ca perioada fiscala si care efectueaza o achizitie intracomunitara de bunuri (AIC) devine luna calendaristica astfel:

Exigibilitatea TVA pentru achizitia intracomunitara de bunuri (AIC) in Romania

Exigibilitatea AIC intervine:

- la data emiterii facturii/autofacturii, daca aceasta este emisa pana in cea de-a 15-a zi a lunii urmatoare celei in care a avut loc livrarea de bunuri;

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Cartea verde a Contabilitatii 2026

- in cea de-a 15-a zi a lunii urmatoare celei in care a avut loc livrarea de bunuri, daca nu a fost emisa nicio factura/autofactura pana la aceasta data.

In cazul platii unui avans* nu intervine exigibilitatea TVA, cu exceptia cazului in care se emite o factura de avans inaintea livrarii de bunuri, caz in care exigibilitatea intervine la data emiterii facturii.

*Avansurile reprezinta plata partiala sau integrala a contravalorii bunurilor si serviciilor, efectuata inainte de data livrarii ori prestarii acestora.

Modificare vector fiscal

Schimbarea perioadei fiscale se notifica prin depunerea "Declaratiei de mentiuni privind schimbarea perioadei fiscale pentru persoanele impozabile inregistrate in scopuri de TVA, care utilizeaza trimestrul calendaristic ca perioada fiscala si care efectueaza o achizitie intracomunitara taxabila in Romania" - Formular 092, in termen de maxim 5 zile lucratoare de la finele lunii in care intervine exigibilitatea achizitiei intracomunitare de bunuri.

Sanctiuni pentru depunerea cu intarziere a:

- Declaratiei de mentiuni privind schimbarea perioadei fiscale

- Deconturilor de TVA

Amenda de la 1.000 lei la 5.000 lei, pentru persoanele juridice incadrate in categoria contribuabililor mijlocii si mari

Amenda de la 500 lei la 1.000 lei, pentru celelalte persoane juridice si pentru persoanele fizice,

Contraventia pentru depunerea cu intarziere a declaratiilor de mai sus intra sub incidenta Legii prevenirii 270/2017.

Baza legala:

- Legea 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare;

- HG 1/2016 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal;

- Ordinul ANAF 169/2019 privind aprobarea Procedurii de actualizare a vectorului fiscal, pentru persoanele impozabile inregistrate in scopuri de taxa pe valoarea adaugata care utilizeaza trimestrul calendaristic ca perioada fiscala si care efectueaza o achizitie intracomunitara de bunuri taxabila in Romania, precum si a modelului si continutului unor formulare.