UPDATE in 19 martie 2021 Prin Ordinul nr. 398/2021 a fost oficializat modelul fisei capacitatii de cazare pentru persoanele fizice care inchiriaza camere in scop turistic.

Actul normativ a fost publicat in Monitorul Oficial nr. 270 din 18 martie 2021, data de la care a intrat in vigoare.

Persoanele fizice care inchiriaza camere in scop turistic trebuie sa ia in considerare ca, prin Legea nr. 296/2020, a fost introdus un nou mecanism de stabilire si declarare a venitului anual.

Contribuabilii care realizeaza venituri din inchirierea in scop turistic a unui numar de camere cuprins intre unu si 5 camere inclusiv determina venitul anual pe baza normelor de venit si completeaza, pentru fiecare an fiscal, pana la data de 25 mai inclusiv a anului urmator celui de realizare a veniturilor, declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice. Este vorba despre camerele situate in locuinte proprietate personala.

Totodata, potrivit art.85 alin.(4^7) din Codul fiscal, contribuabilii au obligatia, pentru fiecare an fiscal, sa completeze si sa pastreze fisa capacitatii de cazare astfel incat sa permita identificarea si controlul, de catre organele fiscale competente, a informatiilor utilizate la completarea declaratiei unice privind impozitul pe venit si contributiile sociale datorate de persoanele fizice.

Asadar, ANAF a publicat un proiect de ordin pentru aprobarea modelului, continutului si modalitatii de gestionare a formularului ”Fisa capacitatii de cazare”, care va fi utilizat pentru veniturile realizate incepand cu anul 2021, precum si a instructiunilor de completare ale acestuia.

Consulta modelul formularului fisa capacitatii de cazare >>>

Fisa capacitatii de cazare - cine o completeaza?

Formularul se completeaza de persoanele fizice care realizeaza, in cursul unui an fiscal, venituri impuse pe baza normelor de venit din inchirierea in scop turistic a unui numar de camere situate in locuinte proprietate personala, cuprins intre una si 5 camere inclusiv, indiferent de numarul de locuinte in care sunt situate acestea.

Formularul se completeaza si in cazul depasirii numarului de 5 camere de inchiriat in cursul aceluiasi an fiscal.

Inchirierea in scop turistic de catre proprietari a camerelor situate in locuinte proprietate personala, altele decat cele care constituie structuri de primire turistica, potrivit legislatiei specifice, reprezinta oferirea posibilitatii de sedere pentru o perioada de minimum 24 de ore si maximum de 30 de zile intr-un an calendaristic oricarei persoane care calatoreste in scop turistic in afara mediului sau obisnuit de viata.

Ghidul Practic al Monografiilor Contabile 2026

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Examenul de ACCES la STAGIUL CECCAR 2026

Contribuabilii au obligatia, pentru fiecare an fiscal, sa completeze si sa pastreze fisa capacitatii de cazare.

Se completeaza cate o anexa pentru fiecare camera inchiriata in scop turistic.

Fisa capacitatii de cazare - cum se completeaza

In anexa 2 a proiectului, ANAF prezinta instructiunile de completare a formularului ”Fisa capacitatii de cazare".

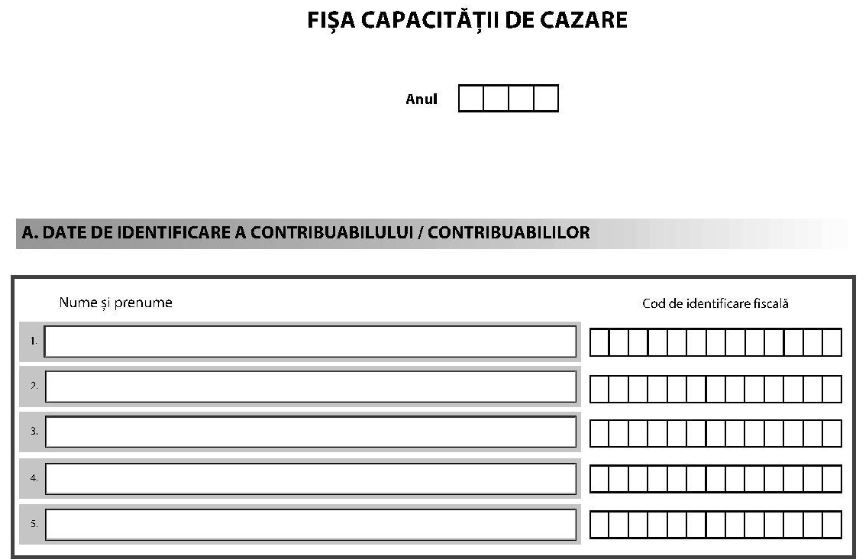

In rubrica "Anul" se inscrie anul de realizare a venitului.

5. Sectiunea A "Date de identificare a contribuabilului"

5.1. "Nume si prenume" - se inscriu numele si prenumele contribuabilului/contribuabililor.

5.2. "Cod de identificare fiscala" - se inscrie codul numeric personal al contribuabilului sau numarul de identificare fiscala atribuit de catre Agentia Nationala de Administrare Fiscala cu ocazia inregistrarii fiscale, dupa caz.

6. Sectiunea B ”Date privind activitatea desfasurata”

”Numar camere inchiriate in scop turistic” - se inscrie numarul de camere inchiriate in scop turistic, in anul de raportare.

7. Sectiunea C ”Date privind venitul anual”

”Venitul anual”- se inscrie venitul anual corespunzator perioadei de inchiriere in scop turistic, din anul fiscal de raportare, stabilit prin insumarea venitului anual corespunzator fiecarei camere, inscris la rd.3 de la Sectiunea IV ”Determinarea venitului anual” din ”Anexa nr. ..... la Fisa capacitatii de cazare”.

III. Completarea anexei la Fisa capacitatii de cazare

8. Sectiunea I ”Date referitoare la camera inchiriata in scop turistic” - se inscrie adresa imobilului in care este situata camera inchiriata in scop turistic, precum si elementele care permit identificarea acesteia.

9. Sectiunea II ”Criterii de ajustare a normei anuale de venit”

Se bifeaza casuta/casutele corespunzatoare criteriului/criteriilor de ajustare a normei anuale de venit pentru fiecare camera inchiriata in scop turistic.

In situatia in care sunt indeplinite cel putin 3 dintre criterii, norma anuala de venit poate fi ajustata de contribuabil prin reducerea acesteia cu 30%.

10. Sectiunea III ”Perioada de inchiriere a camerei, in scop turistic”

10.1.”Inceperea realizarii de venituri din inchirierea in scop turistic” - se inscrie prima zi de inchiriere a camerei.

10.2.”Incetarea realizarii de venituri din inchirierea in scop turistic” - se inscrie ultima zi de inchiriere a camerei.

10.3. In sectiune se evidentiaza perioada/perioadele din anul calendaristic pe parcursul careia inchirierea a fost efectuata.

Prin inceperea realizarii de venituri se intelege prima zi de inchiriere a unei camere, iar prin incetarea realizarii de venituri se intelege ultima zi de inchiriere a aceleiasi camere.

11.Sectiunea IV ”Determinarea venitului anual”

Rd.1 ”Norma anuala de venit” - se inscrie norma anuala de venit aferenta unei camere, corespunzatoare localitatii in care este amplasata locuinta proprietate personala.

Normele anuale de venit a unei camere, situata in locuinta proprietate personala, pe categorii de localitati, sunt publicate de Directiile generale regionale ale finantelor publice, respectiv a municipiului Bucuresti.

Rd.2 ”Norma anuala de venit ajustata” - se inscrie, daca este cazul, norma anuala de venit ajustata prin reducerea cu 30% a normei anuale de venit inscrise la rd.1, in situatia in care sunt indeplinite cel putin 3 din criteriile prevazute la sectiunea II ”Criterii de ajustare a normei anuale de venit”, pct.1-6;

In situatia in care, nu sunt indeplinite cel putin 3 din criteriile prevazute la sectiunea II ”Criterii de ajustare a normei anuale de venit”, rd.2 ”Norma anuala de venit ajustata” nu se completeaza.

Rd.3.”Venitul anual” - se inscrie venitul anual corespunzator perioadei de inchiriere in scop turistic a camerei, in cursul anului fiscal respectiv, determinat in functie de norma anuala de venit (rd.1) sau norma anuala de venit ajustata (rd.2), dupa caz, potrivit Legii nr.227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare.