Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Procedura ANAF se aplica persoanelor fizice care nu si-au indeplinit obligatia declararii contributiei de asigurari sociale, respectiv a contributiei de asigurari sociale de sanatate, potrivit prevederilor Codului fiscal, pentru anul 2024.

Copiaza Link-ul catre aceasta sectiune: Care sunt noutatile aduse de proiectul de ordin?

Copiaza Link-ul catre aceasta sectiune: Care sunt noutatile aduse de proiectul de ordin?

Potrivit proiectului de ordin, contributia de asigurari sociale de sanatate datorata se stabileste la o baza anuala de calcul egala cu venitul net anual realizat/brut sau norma anuala de venit, respectiv norma anuala de venit ajustata, dupa caz, care nu poate fi mai mare decat cea corespunzatoare unei baze anuale de calcul egala cu nivelul de 60 salarii minime brute pe tara in vigoare la 25 mai inclusiv a anului pentru care se datoreaza contributia.

In situatia in care baza de calcul prevazuta mai sus, cumulata din una sau mai multe surse de venit din activitati independente, corespunzatoare veniturilor estimate/realizate sau pentru care s-a aplicat retinerea la sursa in cursul anului, dupa caz, este mai mica decat cea corespunzatoare unei baze de calcul egale cu nivelul de 6 salarii minime brute pe tara in vigoare la termenul de depunere a declaratiei unice estimative, persoanele fizice datoreaza o diferenta de contributie de asigurari sociale de sanatate pana la nivelul celei corespunzatoare bazei de calcul egala cu 6 salarii minime brute pe tara in vigoare la termenul de depunere a declaratiei unice estimative.

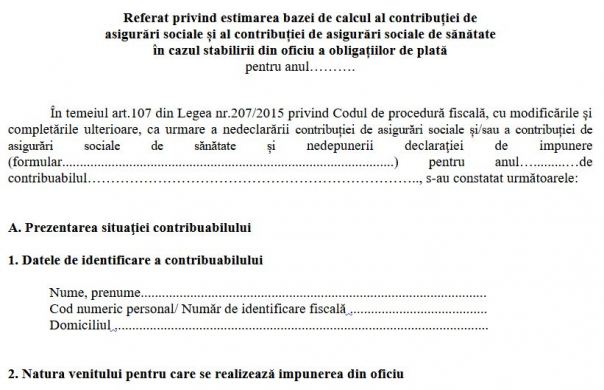

Atentie! Nedepunerea declaratiei fiscale da dreptul organului fiscal sa procedeze la stabilirea din oficiu a creantelor fiscale prin decizie de impunere.

Pentru categoriile de contribuabili care nu si-au indeplinit obligatiile declarative privind contributia de asigurari sociale si/sau contributia de asigurari sociale de sanatate, prin prezentul proiect de ordin se propune aprobarea:

- procedurii privind stabilirea din oficiu a contributiilor de asigurari sociale si de sanatate datorate de persoanele fizice;

- modelelor si continutului formularelor utilizate in aplicarea acestei proceduri, respectiv:

Copiaza Link-ul catre aceasta sectiune: Procedura de stabilire din oficiu a contributiei de asigurari sociale

ANAF aminteste ca procedura se aplica persoanelor fizice care indeplinesc urmatoarele conditii cumulative:

a) au realizat venituri din activitati independente si/sau venituri din drepturi de proprietate intelectuala pentru care se datoreaza contributia de asigurari sociale;

b) au estimat pentru anul de impunere un venit net anual cumulat din veniturile prevazute la lit. a), din una sau mai multe surse si/sau categorii de venituri, mai mic decat nivelul a 12 salarii minime brute pe tara, iar venitul net anual cumulat realizat este cel putin egal cu nivelul a 12 salarii minime brute pe tara, in vigoare la termenul de depunere a Declaratiei unice privind impozitul pe venit si contributiile sociale datorate de persoanele fizice - capitolul II (denumita in continuare declaratie unica estimativa);

c) nu si-au indeplinit obligatiile declarative privind contributia de asigurari sociale datorata pentru anul fiscal de impunere.

Identificarea contribuabililor se face pe baza urmatoarelor surse de informatii:

a) formularul 256 "Decizie de impunere din oficiu a veniturilor persoanelor fizice", emis si comunicat contribuabililor;

b) formularul 112 "Declaratie privind obligatiile de plata a contributiilor sociale, impozitului pe venit si evidenta nominala a persoanelor asigurate", depus de platitorii de venituri;

c) formularul 212 "Declaratie unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice", depus de contribuabili;

d) alte informatii existente in evidenta fiscala.

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Marea Carte Verde a Monografiilor Contabile 2026

Pe baza informatiilor de mai sus, compartimentul de specialitate intocmeste lista contribuabililor care au realizat venituri din activitati independente si/sau venituri din drepturi de proprietate intelectuala pentru care se datoreaza contributia de asigurari sociale si al caror venit net/brut este cel putin egal cu 12 salarii minime brute pe tara, in vigoare la termenul de depunere a declaratiei unice estimative.

Pentru persoanele care au realizat venituri din drepturi de proprietate intelectuala se verifica in formularul 112 daca acestea au realizat si venituri din salarii si asimilate acestora. In situatia in care au fost realizate venituri din salarii si asimilate acestora cel putin o luna in perioada de realizare a veniturilor din drepturi de proprietate intelectuala, acestea din urma nu se iau in considerare la stabilirea plafonului minim anual de 12 salarii minime brute pe tara.

Lista trebuie sa contina urmatoarele informatii:

a) datele de identificare ale persoanei fizice (cod numeric personal/numar de identificare fiscala, nume si prenume, domiciliu fiscal);

b) categoria de venit realizat;

c) venitul realizat.

Din lista se elimina:

a) contribuabilii care au depus declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice si au declarat contributia de asigurari sociale datorata, la Capitolul I, Sectiunea 3, Subsectiunea 1 din declaratie;

b) contribuabilii care au depus declaratia unica estimativa si care au completat Capitolul II din declaratie, prin declararea la Sectiunea 2, Subsectiunea 1, a contributiei de asigurari sociale calculata la plafonul minim de cel putin 12 salarii minime brute pe tara, in vigoare la termenul de depunere a declaratiei unice estimative;

c) contribuabilii care au realizat in mod exclusiv venituri din drepturi de proprietate intelectuala si/sau in baza contractelor de activitate sportiva, in regim de retinere la sursa a impozitului pe venit si pentru care venitul net/brut cumulat, declarat de platitorii de venituri in formularul 112, este sub nivelul a 12 salarii minime brute pe tara;

d) contribuabilii pentru care platitorii de venituri au retinut la sursa contributia de asigurari sociale calculata la plafonul de 24 de salarii minime brute pe tara anual si declarata in formularul 112;

e) contribuabilii pentru care platitorii de venituri au retinut la sursa contributia de asigurari sociale calculata la plafonul de 12 salarii minime brute pe tara anuale si declarata in formularul 112, care au realizat venituri pana in 24 de salarii minime brute pe tara anuale.

f) persoanele fizice care nu datoreaza contributii de asigurari sociale in Romania, potrivit legislatiei europene aplicabile in domeniul securitatii sociale, precum si acordurilor privind sistemele de securitate sociala la care Romania este parte;

Din lista rezultata se elimina, pe baza informatiilor existente in evidentele fiscale, precum si pe baza informatiilor obtinute de la autoritati sau entitati care organizeaza si detin evidente privind calitatea de pensionar a persoanelor fizice, urmatoarele:

a) persoanele asigurate in sisteme proprii de asigurari sociale neintegrate in sistemul public de pensii, care nu au obligatia asigurarii in sistemul public de pensii;

b) persoanele care au calitatea de pensionari ai sistemului public de pensii si/sau ai sistemelor proprii de asigurari sociale neintegrate in sistemul public de pensii.

Astfel rezulta lista contribuabililor care nu si-au indeplinit obligatiile declarative privind contributia de asigurari sociale.

Compartimentul de specialitate notifica fiecare contribuabil si asigura exercitarea de catre acesta a dreptului de a fi ascultat, conform prevederilor art. 9 din Codul de procedura fiscala, cu precizarea termenului la care persoana fizica trebuie sa se prezinte in vederea audierii. Notificarea se comunica contribuabilului, in conformitate cu prevederile art. 47 din Codul de procedura fiscala.

In termen de 15 zile de la data comunicarii notificarii, organul fiscal central competent elimina din lista contribuabilii care, in urma notificarii, si-au indeplinit obligatiile declarative privind contributia de asigurari sociale prin depunerea declaratiei unice privind impozitul pe venit si contributiile sociale datorate de persoanele fizice, la organul fiscal central competent.

Copiaza Link-ul catre aceasta sectiune: Procedura de stabilire din oficiu a contributiei de asigurari sociale de sanatate

Procedura se aplica persoanelor fizice care indeplinesc urmatoarele conditii cumulative:

A. au obtinut venitul net anual realizat/brut sau norma anuala de venit, respectiv norma anuala de venit ajustata, dupa caz, din activitati independente;

B. nu si-au indeplinit obligatiile declarative privind contributia de asigurari sociale de sanatate datorata pentru anul fiscal de impunere.

35. Identificarea contribuabililor de la pct. 34 se face pe baza urmatoarelor surse de informatii:

a) formularul 112 "Declaratie privind obligatiile de plata a contributiilor sociale, impozitului pe venit si evidenta nominala a persoanelor asigurate";

b) formularul 256 "Decizie de impunere din oficiu a veniturilor persoanelor fizice";

c) formularul 212 "Declaratie unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice";

d) alte informatii existente in evidenta fiscala.

Compartimentul de specialitate identifica si intocmeste lista contribuabililor care au realizat venituri din activitati independente din una sau mai multe surse.

Lista trebuie sa contina urmatoarele informatii:

a) datele de identificare ale persoanei fizice (cod numeric personal/numar de identificare fiscala, nume si prenume, domiciliu fiscal);

b) categoria de venit realizat;

c) venitul realizat.

Din lista de mai sus se elimina urmatoarele categorii de contribuabili:

a) contribuabilii care au depus declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice si au declarat contributia de asigurari sociale de sanatate datorata, la Capitolul I, Sectiunea 3, Subsectiunile 2.1 sau/si 2.2;

b) contribuabilii care au depus declaratia unica estimativa si au completat Capitolul II, Sectiunea 2, Subsectiunea 2.

c) persoanele care nu au calitatea de contribuabil la sistemul de asigurari sociale de sanatate, respectiv care detin o asigurare pentru boala si maternitate in sistemul de securitate sociala din alt stat membru al Uniunii Europene, Spatiului Economic European si Confederatiei Elvetiene sau in statele cu care Romania are incheiate acorduri bilaterale de securitate sociala cu prevederi pentru asigurarea de boala-maternitate, in temeiul legislatiei interne a statelor respective, care produce efecte pe teritoriul Romaniei;

d) persoanele fizice care nu au realizat venituri din activitati independente ca urmare a suspendarii/intreruperii temporare a activitatii pentru intregul an de impunere, conform informatiilor din Registrul contribuabilului.

In urma eliminarilor rezulta lista contribuabililor care au realizat venituri din activitati independente si care nu si-au indeplinit obligatiile declarative privind contributia de asigurari sociale de sanatate.

Pentru contribuabilii din lista rezultata in urma parcurgerii etapelor de notificare si audiere, care au realizat venituri cumulate din una sau mai multe surse de venit, corespunzatoare veniturilor estimate/realizate sau pentru care s-a aplicat retinerea la sursa in cursul anului, dupa caz, care sunt sub nivelul a 6 salarii minime brute pe tara in vigoare la termenul de depunere a declaratiei unice estimative, (cu exceptia celor care figureaza in anul de impunere cu pierdere fiscala sau cu un venit net anual egal cu zero), compartimentul de specialitate estimeaza baza anuala de calcul al contributiei de asigurari sociale de sanatate la nivelul a 6 salarii minime brute pe tara.

Procedura completa de impunere din oficiu poate fi consultata integral AICI >>

HG 184/2026: noi prevederi legislative privind ACCIZELE!

Articole similare

Cum se declara fiscal veniturile obtinute din strainatate: Precizarile ANAFCu ce riscuri fiscale se confrunta un SRL/PFA in perioada cat este suspendat?Cum influenteaza cash flow-ul stabilitatea financiara a unei societati si de ce este importanta previzionarea luiCum poate fi corectata DECLARATIA UNICA - Studiu de cazMonografii si studii de caz cu explicatii si analize detaliate: Ghiduri pentru contabili cu reduceri de pana la 75%Ultimele articole

Cum completati corect DECLARATIA UNICA 2026, fara riscuri si greseliCe obligatii fiscale ai ca PFA/II/IF: GHID complet pentru venituri si taxe in 2026Dividende, declaratii si relatia firma - asociati: Ce provocari aduce luna mai 2026 pentru contabili?PFA/II/IF: Ce taxe platesti, ce poti deduce si unde risti sa gresestiDECLARATIA UNICA 2026, explicata prin 12 situatii reale: Ce taxe platesti si cum le calculezi corectArticole similare

ANAF stabileste din oficiu CAS si CASS pentru contribuabilii care nu si-au declarat veniturile in 2024Activitate dependenta desfasurata in strainatate: care sunt obligatiile declarative?Impozitul pe gospodarie: Cum se va aplica, ce deduceri fiscale vor exista si cum vor arata noile facilitati fiscalePFA cu doua activitati, recuperarea pierderii si Declaratia 200. Specialistul raspundePFA si venituri realizate din exploatarea bunurilor din patrimoniul de afectatiune. Ce obligatii aveti?Ultimele articole

Certificatul de atestare fiscala se trimite si online de la 1 iulieAlerta Fiscala 2015: Modificari privind declararea bonurilor fiscale si procentul de 2 la sutaPrecizari privind optiunea pentru stabilirea venitului net pe baza contabilitatii simpleANAF: Ghid fiscal pentru PFACe modificari se aduc Codului fiscal prin Legea nr. 343/2006?Articole similare

Cum influenteaza cash flow-ul stabilitatea financiara a unei societati si de ce este importanta previzionarea luiInvestitii la bursa persoane fizice: Depunerea declaratiei unice, plata CASS si exemplu de calcul pentru achizitie ETF-uriCum completati corect Declaratia Unica 2026, fara riscuri si greseliCe obligatii fiscale ai ca PFA/II/IF: GHID complet pentru venituri si taxe in 2026PFA/II/IF: Ce taxe platesti, ce poti deduce si unde risti sa gresestiUltimele articole

Ce taxe plateste un apicultor cu PFA in 2026 - ghid complet cu CAS, CASS si Declaratia UnicaVenituri din dividende sub plafon: In ce conditii nu se depune declaratia unica si nu se datoreaza CASSDeclaratia unica: Cum se declara pierderea fiscala la intreprinderile individualeVenituri din activitati independente (PFA in sistem real) si dividende: Ce obligatii de plata exista prin Declaratia UnicaAtentie la incasarile si platile in numerar: Ce riscati daca depasiti plafonul din casierie?

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!