Agentia Nationala de Administrare Fiscala a publicat in Monitorul Oficial Ordinul 1252/2021 care vizeaza aprobarea modelului si continutului formularului 089 pentru declararea comercializarii de energie electrica.

Formularul 089 reprezinta „Declaratie pe propria raspundere pentru indeplinirea conditiei prevazute la art.331 (Masuri de simplificare) alin.(2) lit.e) pct.2 si/sau art.331 alin.(2) lit.l) pct.2 din Codul fiscal”.

Iata instructiunile de completare a formularului 089:

Formularul (089) „Declaratie pe propria raspundere pentru indeplinirea conditiei prevazute la art. 331 alin. (2) lit. e) pct. 2 si/sau art. 331 alin. (2) lit. l) pct. 2 din Codul fiscal“ se completeaza de persoanele impozabile inregistrate in scopuri de TVA, conform art. 316 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare (Codul fiscal), stabilite in Romania, conform art. 266 alin. (2) din Codul fiscal, care detin o licenta valabila de furnizare a energiei electrice, o licenta pentru activitatea traderului de energie electrica sau orice licenta care permite comercializarea de energie electrica, eliberata de Autoritatea Nationala de Reglementare in Domeniul Energiei, si a caror activitate principala, in ceea ce priveste cumpararile de energie electrica, o reprezinta revanzarea acesteia, iar consumul propriu din energia electrica cumparata este neglijabil, respectiv este de maximum 1% din energia electrica cumparata in perioada ianuarie-noiembrie a anului calendaristic/in perioade anterioare anului depunerii declaratiei sau in perioada din luna decembrie in care au detinut licenta, in situatia persoanelor impozabile care obtin licenta de furnizare a energiei electrice in perioada 1-31 decembrie, dupa caz.

Persoanele impozabile aflate in aceasta situatie bifeaza caseta „Declaratie potrivit art. 331 alin. (2) lit. e) pct. 2 din Codul fiscal - ENERGIE ELECTRICA“ si completeaza sectiunea II din declaratie.

Formularul (089) „Declaratie pe propria raspundere pentru indeplinirea conditiei prevazute la art. 331 alin. (2) lit. e) pct. 2 si/sau art. 331 alin. (2) lit. l) pct. 2 din Codul fiscal“ se completeaza si de persoanele impozabile inregistrate in scopuri de TVA, conform art. 316 din Codul fiscal, stabilite in Romania, conform art. 266 alin. (2) din Codul fiscal, care detin o licenta valabila de furnizare de gaze naturale sau o licenta pentru activitatea traderului de gaze naturale, eliberata de Autoritatea Nationala de Reglementare in Domeniul Energiei, si a caror activitate principala, in ceea ce priveste cumpararile de gaze naturale, o reprezinta revanzarea acestora, iar consumul propriu din cantitatea de gaze naturale cumparata este neglijabil, respectiv este de maximum 1% din cantitatea de gaze naturale cumparata in perioada ianuarie-noiembrie a anului calendaristic sau in perioada din luna decembrie in care au detinut licenta, in situatia persoanelor impozabile care obtin licenta de furnizare a energiei electrice in perioada 1-31 decembrie, dupa caz.

Persoanele impozabile aflate in aceasta situatie bifeaza caseta „Declaratie potrivit art. 331 alin. (2) lit. l) pct. 2 din Codul fiscal - GAZE NATURALE“ si completeaza sectiunea III din declaratie.

Marea Carte Verde a Monografiilor Contabile 2026

PFA II IF Taxe Impozite Deduceri Contributii 2026

Ghidul Practic al Monografiilor Contabile 2026

Formularul (089) „Declaratie pe propria raspundere pentru indeplinirea conditiei prevazute la art. 331 alin. (2) lit. e) pct. 2 si/sau art. 331 alin. (2) lit. l) pct. 2 din Codul fiscal“ se depune la organul fiscal competent anual, pana la data de 10 decembrie a fiecarui an. Declaratia este valabila pentru toate achizitiile de energie electrica/gaze naturale efectuate in anul urmator.

In situatia in care licenta de furnizare a energiei electrice, licenta pentru activitatea traderului de energie electrica sau orice licenta care permite comercializarea de energie electrica/licenta de furnizare de gaze naturale sau licenta pentru activitatea traderului de gaze naturale se obtine in perioada 1-31 decembrie a unui an calendaristic, declaratia se depune la organul fiscal competent in perioada 1-20 ianuarie a anului calendaristic urmator celui in care s-a obtinut licenta. Declaratia este valabila pentru toate achizitiile de energie electrica/gaze naturale efectuate in anul calendaristic in care se depune aceasta declaratie.

In situatia in care declaratia pe propria raspundere vizeaza perioade anterioare anului depunerii, persoana impozabila depune cate o declaratie pentru fiecare an anterior in care s-ar fi aplicat taxarea inversa pentru operatiunile efectuate in conditiile prevazute de art. 331 alin. (2) lit. e) sau art. 331 alin. (2) lit. l) din Codul fiscal, daca declaratia pe propria raspundere ar fi fost depusa in termen.

Formularul se completeaza si se depune prin mijloace electronice de transmitere la distanta, in conformitate cu prevederile legale in vigoare.

Programul de asistenta este pus la dispozitia contribuabililor gratuit si poate fi descarcat de pe site-ul Agentiei Nationale de Administrare Fiscala, la adresa www.anaf.ro.

Completarea formularului se face astfel:

Cartusul „Anul in care este valabila declaratia .......“ se completeaza cu anul in care este valabila declaratia, respectiv anul in care se va aplica taxarea inversa pentru operatiunile efectuate in conditiile prevazute de art. 331 alin. (2) lit. e) sau art. 331 alin. (2) lit. l) din Codul fiscal. In situatia in care declaratia pe propria raspundere vizeaza perioade anterioare anului depunerii, se completeaza cu anul in care s-ar fi aplicat taxarea inversa pentru operatiunile efectuate in conditiile prevazute de art. art. 331 alin. (2) lit. e) sau art. 331 alin. (2) lit. l) din Codul fiscal, daca declaratia pe propria raspundere ar fi fost depusa in termen.

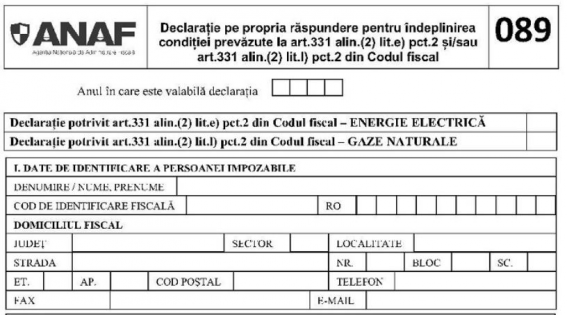

Sectiunea „I. Date de identificare a persoanei impozabile“

Caseta „Denumire/Nume, prenume“ se completeaza cu denumirea persoanei juridice, a asociatiei sau a entitatii fara personalitate juridica, dupa caz, stabilite in Romania, conform art. 266 alin. (2) din Codul fiscal, si care detine licenta valabila de furnizare a energiei electrice, o licenta pentru activitatea traderului de energie electrica sau orice licenta care permite comercializarea de energie electrica/o licenta valabila de furnizare de gaze naturale sau o licenta pentru activitatea traderului de gaze naturale, eliberata de Autoritatea Nationala de Reglementare in Domeniul Energiei.

Caseta „Codul de identificare fiscala“ se completeaza cu codul de inregistrare in scopuri de TVA utilizat pentru completarea si depunerea formularului de „Decont de taxa pe valoarea adaugata“.

Inscrierea cifrelor in caseta se face cu aliniere la dreapta.

Caseta „Domiciliul fiscal“ se completeaza cu datele privind adresa domiciliului fiscal (sediul social, sediul sau domiciliul fiscal, dupa caz) al persoanei impozabile.

Sectiunea II - se completeaza de catre persoanele impozabile care bifeaza caseta „Declaratie potrivit art. 331 alin. (2) lit. e) pct. 2 din Codul fiscal - ENERGIE ELECTRICA“

Se inscrie anul in care activitatea principala, in ceea ce priveste cumpararile de energie electrica, o reprezinta revanzarea acesteia si consumul propriu de energie electrica cumparata este neglijabil.

Persoana impozabila care depune declaratia pana pe data de 10 decembrie, potrivit legii, si declara ca in perioada ianuarie-noiembrie a avut un consum propriu de maximum 1% din energia electrica cumparata inscrie in declaratie anul calendaristic in care se depune declaratia. In aceasta situatie, declaratia este valabila pentru toate achizitiile de energie electrica efectuate in anul calendaristic urmator depunerii declaratiei.

Persoana impozabila care depune declaratia in perioada 1-20 ianuarie, potrivit legii, intrucat a obtinut licenta de furnizare a energiei electrice, o licenta pentru activitatea traderului de energie electrica sau orice licenta care permite comercializarea de energie electrica in perioada 1-31 decembrie a anului calendaristic anterior, inscrie in declaratie anul calendaristic in care a obtinut licenta si declara ca in perioada din luna decembrie in care a detinut licenta a avut un consum propriu de maximum 1% din energia electrica cumparata in aceasta perioada. In aceasta situatie, declaratia este valabila pentru toate achizitiile de energie electrica efectuate in anul in care se depune declaratia.

Persoana impozabila care depune declaratia cu intarziere, dar in anul pentru care aceasta este valabila, declara ca in anul anterior, in perioada ianuarie-noiembrie sau, dupa caz, in perioada din luna decembrie in care a detinut licenta, a avut un consum propriu de maximum 1% din energia electrica cumparata in perioada respectiva. In aceasta situatie, declaratia este valabila pentru toate achizitiile de energie electrica efectuate in anul in care se depune declaratia.

Persoana impozabila care depune declaratia cu intarziere, pentru perioade anterioare anului depunerii, declara ca in anul anterior celui pentru care se depune aceasta declaratie, in perioada ianuarie-noiembrie sau, dupa caz, in perioada din luna decembrie in care a detinut licenta, a avut un consum propriu de maximum 1% din energia electrica cumparata in perioada respectiva. In aceasta situatie, declaratia este valabila pentru toate achizitiile de energie electrica efectuate in anul pentru care se depune declaratia.

Sectiunea III - se completeaza de catre persoanele impozabile care bifeaza caseta „Declaratie potrivit art. 331 alin. (2) lit. l) pct. 2 din Codul fiscal - GAZE NATURALE“

Se inscrie anul in care activitatea principala, in ceea ce priveste cumpararile de gaze naturale, o reprezinta revanzarea acestora, iar consumul propriu din cantitatea de gaze naturale cumparata este neglijabil.

Persoana impozabila care depune declaratia pana pe data de 10 decembrie, potrivit legii, si declara ca in perioada ianuarie-noiembrie a avut un consum propriu de maximum 1% din cantitatea de gaze naturale cumparata inscrie in declaratie anul calendaristic in care se depune declaratia. In aceasta situatie, declaratia este valabila pentru toate achizitiile de gaze naturale efectuate in anul calendaristic urmator depunerii declaratiei.

Persoana impozabila care depune declaratia in perioada 1-20 ianuarie, potrivit legii, intrucat a obtinut licenta de furnizare de gaze naturale sau o licenta pentru activitatea traderului de gaze naturale in perioada 1-31 decembrie a anului calendaristic anterior, inscrie in declaratie anul calendaristic in care a obtinut licenta si declara ca in perioada din luna decembrie in care a detinut licenta a avut un consum propriu de maximum 1% din cantitatea de gaze naturale cumparata in aceasta perioada, in scopul revanzarii acestora. In aceasta situatie, declaratia este valabila pentru toate achizitiile de gaze naturale efectuate in anul in care se depune declaratia.

Persoana impozabila care depune declaratia cu intarziere, dar in anul pentru care aceasta este valabila, declara ca in anul anterior, in perioada ianuarie-noiembrie sau, dupa caz, in perioada din luna decembrie in care a detinut licenta, a avut un consum propriu de maximum 1% din cantitatea de gaze naturale cumparata in perioada respectiva. In aceasta situatie, declaratia este valabila pentru toate achizitiile de gaze naturale efectuate in anul in care se depune declaratia.

Persoana impozabila care depune declaratia cu intarziere, pentru perioade anterioare anului depunerii, declara ca in anul anterior celui pentru care se depune aceasta declaratie, in perioada ianuarie-noiembrie sau, dupa caz, in perioada din luna decembrie in care a detinut licenta, a avut un consum propriu de maximum 1% din cantitatea de gaze naturale cumparata in perioada respectiva. In aceasta situatie, declaratia este valabila pentru toate achizitiile de gaze naturale efectuate in anul pentru care se depune declaratia.

"Legea nr.227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare stabilea, la art.331 alin.(2) lit.e), aplicarea taxarii inverse pentru livrarea de energie electrica, catre un comerciant persoana impozabila. Comerciantul persoana impozabila, care detinea o licenta valabila de furnizare a energiei electrice sau o licenta pentru activitatea traderului de energie electrica, eliberata de

Autoritatea Nationala de Reglementare in Domeniul Energiei, avea obligatia sa depuna o declaratie pe propria raspundere din care sa rezulte ca indeplineste conditia prevazuta la art.331 alin.(2) lit.e) pct.2 din lege.

Prin Legea nr.296/2020 pentru modificarea si completarea Legii nr.227/2015 privind Codul fiscal, publicata in Monitorul Oficial al Romaniei nr.1269 din data 21 decembrie 2020, au fost modificate si dispozitiile referitoare la aplicarea taxarii inverse pentru livrarea de energie electrica catre un comerciant persoana impozabila, cuprinse la art.331 alin.(2) lit.e) din Codul fiscal.

Ca urmare, trebuie sa depuna declaratia privind activitatea de livrare energie electrica persoanele impozabile care detin orice fel de licenta care permite comercializarea de energie electrica, eliberata de Autoritatea Nationala de Reglementare in Domeniul Energiei, nu doar cele care detin licenta valabila de furnizare a energiei electrice sau o licenta pentru activitatea traderului de energie

electrica, astfel cum era reglementat anterior. De asemenea, in situatia in care declaratia pe propria raspundere vizeaza perioade anterioare anului depunerii, persoana impozabila trebuie sa mentioneze in declaratie si data de la care indeplineste aceasta conditie, pentru a fi considerata comerciant persoana impozabila de la acea data.

Totodata, prin Legea nr.296/2020 a fost extinsa aplicarea taxarii inverse si pentru livrarea de gaze naturale catre un comerciant persoana impozabila, stabilit in Romania. Astfel, la art.331 alin.(2) lit.l) din Codul fiscal sunt stabilite, in mod similar livrarii de energie electrica, obligatii de declarare in sarcina persoanelor impozabile care cumpara gaze naturale.

Ca urmare, detinatorul unei licente valabile de furnizare de gaze naturale sau a unei licente pentru activitatea traderului de gaze naturale, eliberate de Autoritatea Nationala de Reglementare in Domeniul Energiei are obligatia sa depuna o declaratie pe propria raspundere, din care sa rezulte ca indeplineste conditia prevazuta la art.331 alin.(2) lit.l) pct.2 din lege.

Avand in vedere faptul ca, pentru declararea comercializarii de energie electrica se utilizeaza formularul (089) "Declaratie pe propria raspundere pentru indeplinirea conditiei prevazute la art. 331 alin. (2) lit. e) pct. 2 din Codul fiscal", aprobat prin Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr.3628/2015, propunem extinderea formularului 089 si pentru situatia prevazuta la

art.331 alin.(2) lit.l) pct.2 din Codul fiscal privind livrarea de gaze naturale. De asemenea, in contextul actiunilor de digitalizare a sistemului declarativ, propunem ca formularul de declaratie 089 sa fie completat cu ajutorul unui program

informatic de asistenta si depus prin mijloace electronice de transmitere la distanta.", se mentioneaza in referatul de aprobare.