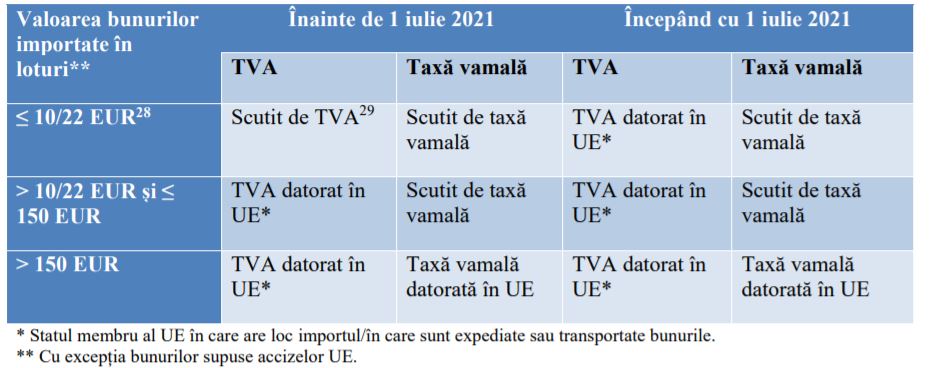

In conformitate cu normele TVA aplicabile pana la 1 iulie 2021, nu trebuie platit TVA la import pentru bunurile comerciale cu o valoare de pana la 10/22 EUR importate in UE.

Aceasta scutire este eliminata de la 1 iulie 2021. Astfel, de la 1 iulie 2021, toate bunurile comerciale importate in UE dintr-o tara terta sau teritoriu tert vor fi supuse TVA, indiferent de valoarea lor. Este introdus un nou concept pentru vanzarea la distanta de bunuri importate din teritorii terte sau tari terte.

Scutirea de taxe vamale pentru bunuri cu o valoare intrinseca care nu depaseste 150 EUR importate in UE ramane in vigoare. Aceasta inseamna ca nu trebuie platita nicio taxa vamala pentru bunurile dintr-un lot importat in UE cu o valoare intrinseca care nu depaseste 150 EURO (cu exceptia produselor alcoolice, a parfumurilor, a apelor de toaleta, a tutunului si a produselor din tutun). In sensul prezentelor note explicative, aceste bunuri sunt denumite, de asemenea, „bunuri cu valoare redusa”.

In tabelul de mai jos, puteti vedea tratamentul general al bunurilor cu valoare redusa importate in UE inainte de si incepand cu 1 iulie 2021 din perspectiva TVA si vamala.

Scutire de TVA inainte si dupa 1 iulie 2021

Incepand cu 1 iulie 2021, TVA-ul este datorat pentru toate bunurile cu valoare redusa importate in UE. In acelasi timp, sunt introduse urmatoarele simplificari pentru colectarea TVA:

- Regimul special pentru vanzarile la distanta de bunuri importate din tari terte sau teritorii terte – Regimul de import/Ghiseul unic pentru importuri sau

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

PFA II IF Taxe Impozite Deduceri Contributii 2026

Cartea verde a Contabilitatii 2026

- Regimuri speciale pentru declararea si plata TVA la import.

In practica, de la 1 iulie 2021, TVA-ul pentru bunurile cu valoare redusa poate fi platit dupa cum urmeaza:

- plata ca parte a pretului de achizitie catre furnizor/interfata electronica utilizand IOSS prin care importul bunurilor aferente este scutit de TVA;

- plata la import in UE, daca furnizorul/interfata electronica nu utilizeaza IOSS:

- persoanei care prezinta bunurile in vama (si anume care depune o declaratie vamala pentru punerea in libera circulatie), daca persoana respectiva alege sa utilizeze regimurile speciale; sau

- utilizand mecanismul standard de colectare a TVA.

Indiferent de aplicarea regimului de import sau a regimurilor speciale pentru declararea si plata TVA la import, trebuie indeplinite formalitatile vamale pentru bunurile cu valoare redusa importate in UE. Mai multe informatii despre procedurile vamale sunt disponibile in ghidul vamal.

Citeste si: OUG 59/2021. Ce trebuie sa stie firmele care cumpara si vand bunuri in UE