Noile reguli introduse de la 1 iulie in domeniul comertului electronic implica plata TVA pentru marfurile importate in UE si depunerea unor declaratii vamale pentru toate marfurile importate in UE, indiferent de valoarea lor.

Vestea buna este ca exista optiunea depunerii unei declaratii cu set redus de date H7, adica un formular simplificat.

Citeste si: Au intrat in vigoare noile norme privind TVA pentru cumparaturile online: ce urmeaza?

Categorii de marfuri pentru care se va putea depune declaratia vamala H7

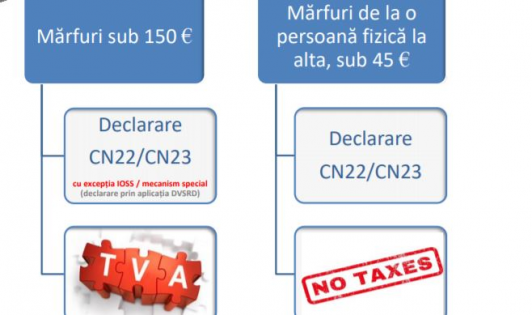

- pentru importul de marfuri cu o valoare intrinseca mai mica de 150 EUR, care beneficiaza de o scutire de taxe la import

- pentru marfurile care fac obiectul unor trimiteri de la o persoana particulara la alta, fara caracter comercial, cu o valoare mai mica de 45 EUR pe transport, care beneficiaza de o scutire de taxe la import

- pentru marfurile in cadrul regimului special pentru vanzarile la distanta de marfuri importate din tari terte sau teritorii terte, prevazut in titlul XII capitolul 6 sectiunea 4 din Directiva 2006/112/CE, cu modificarile si completarile ulterioare

Ghidul practic al contabilului din domeniul constructiilor

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Ghid complet Impozitul pe venit si contributiile sociale

- pentru marfurile in cadrul regimurilor speciale pentru declararea si plata TVA la import prevazute in titlul XII capitolul 7 din Directiva 2006/112/CE, cu modificarile si completarile ulterioare

De retinut ca marfurile din trimiterea in cauza nu trebuie sa faca obiectul unor prohibitii sau restrictii si nu trebuie sa fie supuse accizelor.

Cand NU se utilizeaza declaratiile cu set redus de date

Setul specific de date pentru trimiterile cu valoare scazuta nu se utilizeaza pentru urmatoarele:

(a) punerea in libera circulatie a marfurilor al caror import este scutit de TVA in conformitate cu articolul 143 alineatul (1) litera (d) din

Directiva 2006/112/CE si, atunci cand este cazul, care circula in regim suspensiv de accize in conformitate cu articolul 17 din

Directiva 2008/118/CE;

(b) reimportul cu punerea in libera circulatie a marfurilor al caror import este scutit de TVA in conformitate cu articolul 143

alineatul (1) litera (d) din Directiva 2006/112/CE si, atunci cand este cazul, care circula in regim suspensiv de accize in conformitate

cu articolul 17 din Directiva 2008/118/CE.

Ce mecanism de colectare a TVA poate fi folosit pentru declaratia cu set redus de date?

- regimul special pentru vanzarile la distanta de marfuri importate din tari terte sau teritorii terte (ghiseul unic pentru importuri TVA-IOSS [import-one-stop-shop]);

- mecanismul special pentru declararea si plata TVA la import;

- mecanismul standard de plata a TVA la import.

Pentru autorizarea accesului in vederea utilizarii aplicatiei informatice pentru completarea DVSRD, precum si pentru semnarea electronica a documentului declaratia vamala cu set redus de date, persoanele care intocmesc aceasta declaratie trebuie sa detina certificate digitale calificate.

Consulta ghidul complet privind Declaratia vamala cu set redus de date. ►