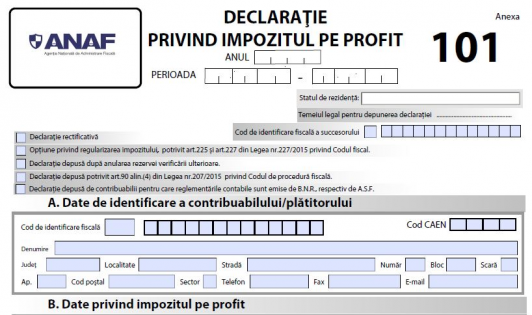

Declaratia 101 a fost modificata pentru evidentierea reducerii impozitului pe profit potrivit OUG nr.153/2020, precum si a diferentei de impozit pe profit datorat urmare a restituirii sponsorizarii/ bursei private/ mecenatului, potrivit Legii nr.296/2020.

Prin Ordinul 423/2022 au fost schimbate instructiunile de completare, prin introducerea unor randuri distincte care evidentiaza ultimele noutati fiscale, ale formularelor 101 "Declaratie privind impozitul pe profit" si 120 "Decont privind accizele". Actul normativ a aparut in Monitorul Oficial nr. 273 din 22 martie 2022. ANAF a publicat si noua versiune electronica a D101.

Descarca Declaratia 101 PDF - publicat in 22 martie 2022

Reamintim ca prin OUG nr. 153/2020 pentru instituirea unor masuri fiscale de stimulare a mentinerii/ cresterii capitalurilor proprii, precum si pentru completarea unor acte normative, contribuabilii platitori de impozit pe profit beneficiaza de reduceri ale impozitului pe profit anual, pentru perioada 2021-2025, cu exceptia contribuabililor pentru care reglementarile contabile sunt emise de Banca Nationala a Romaniei, respectiv de Autoritatea de Supraveghere Financiara. In cazul in care sunt aplicabile doua sau trei din reducerile prevazute in ordonanta, pentru determinarea valorii reducerii, procentele corespunzatoare acestora se aduna, iar valoarea rezultata se aplica asupra impozitului. Procentul aferent reducerii de impozit se aplica la impozitul pe profit anual al anului in care sunt indeplinite conditiile prevazute la art.I alin. (1) din ordonanta de urgenta mentionata, iar valoarea reducerii rezultate se scade din acesta.

Citeste si: OUG 153/2020 a intrat in vigoare de la 1 ianuarie 2021. Capital propriu contabil pozitiv

Cartea verde a contabilitatii 2026

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Examen Consultant Fiscal 2026

Pe perioada aplicarii reducerii de impozit, prin derogare de la prevederile art. 41 si 42 din Codul fiscal, termenul pentru depunerea declaratiei anuale privind impozitul pe profit aferent anului fiscal respectiv este pana la data de 25 iunie inclusiv a anului urmator, iar pentru contribuabilii care intra sub incidenta prevederilor art. 16 alin. (5) din Codul fiscal pana la data de 25 a celei de-a sasea luni inclusiv de la inchiderea anului fiscal modificat.

De asemenea, in conformitate cu prevederile Legii nr.296/2020 pentru modificarea si completarea Legii nr. 227/2015 privind Codul fiscal, in situatia in care un beneficiar al unei sponsorizari/burse private/mecenat restituie suma respectiva contribuabilului, potrivit legii, intr-un an fiscal diferit de cel in care a fost acordata sponsorizarea/bursa privata/mecenatul, suma dedusa pentru acea sponsorizare/bursa privata sau mecenat din impozitul pe profit, in perioade fiscale precedente, in limita prevazuta de lege, se adauga ca diferenta de plata la impozitul pe profit datorat in anul restituirii sponsorizarii/bursei private/mecenatului. Potrivit art.45 alin.(7) din Codul fiscal, contribuabilii care la determinarea impozitului pe profit aferent anului 2020 scad costul de achizitie al aparatelor de marcat electronice fiscale achizitionate si puse in functiune in anii 2018 si 2019, potrivit Legii nr. 153/2020, pentru care au aplicat in anii respectivi prevederile art.22, adauga la impozitul datorat si valoarea impozitului pe profit scutit aferent acestor aparate.