Contestatia este o cale administrativa de atac si nu inlatura dreptul la actiune al celui care se considera lezat in drepturile sale printr-un act administrativ fiscal. Contestatia se depune in termen de 45 de zile de la data comunicarii actului administrativ fiscal, sub sanctiunea decaderii.

Daca in actul administrativ fiscal nu au fost mentionate: posibilitatea de a fi contestat, termenul de depunere a contestatiei si organul fiscal la care se depune contestatia, contestatia poate fi depusa, in termen de 3 luni de la data comunicarii actului administrativ fiscal, la organul fiscal emitent al actului administrativ atacat.

Contestatia se formuleaza in scris si va cuprinde:

– datele de identificare a contestatorului;

– obiectul contestatiei;

– motivele de fapt si de drept;

– dovezile pe care se intemeiaza;

– semnatura contestatorului sau a imputernicitului acestuia.

Organele de inspectie fiscala care au intocmit actul administrativ fiscal atacat vor analiza contestatia primita si vor intocmi referatul cu propuneri de solutionare avand in vedere atat elementele noi aduse prin documentatia anexata contestatiei, cat si argumentele aduse impotriva motivului de fapt si temeiului de drept inscrise in actul Dosarul contestatiei si referatul cu propunerile de solutionare se vor inainta organelor de solutionare a contestatiei.

Dupa depunerea unei contestatii, orice contribuabil/platitor are dreptul de a o retrage in orice moment pana la solutionarea ei. Mai mult, prin retragerea contestatiei nu se pierde dreptul de a se inainta o noua contestatie, in cazul in care contestatorul se afla in procedura de insolventa/reorganizare/faliment/lichidare, cererea de retragere a con testatiei va purta semnatura administratorului special/administratorului judiciar sau a lichidatorului.

Cartea verde a Contabilitatii 2026

Examenul de ACCES la STAGIUL CECCAR 2026

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Deciziile emise in solutionarea contestatiilor impreuna cu actele administrative fiscale la care se refera pot fi atacate de catre contestator sau de catre persoanele introduse in procedura de solutionare a contestatiei, la instanta judecatoreasca de contencios administrativ competenta, in conditiile legii.

Mai jos, va prezentam un model de contestatie impotriva unei decizii de impunere prin care au fost stabilite obligatii suplimentare de plata reprezentand TVA.

SC EXEMPLU SRL

CIF ____

Sediul social

DIRECTIA GENERALA REGIONALA A FINANTELOR PUBLICE

.........................................................

Administratia Judeteana a Finantelor Publice ...................

Activitatea de inspectie fiscala

Subscrisa, SC EXEMPLU SRL, cu sediul in ............................., inregistrata la ONRC sub nr. ..................., reprezentata legal de administrator ......................................, CNP ......................................, in baza prevederilor art 268-270 din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, formulez prezenta

CONTESTATIE

impotriva urmatoarelor titluri de creanta si acte administrativ-fiscale:

– Raportul de inspectie fiscala nr. ...................

– Decizia de impunere privind obligatiile fiscale suplimentare de plata stabilite de inspectia fiscala la persoane juridice, nr. ..............

Motivele contestatiei

I. Preambul

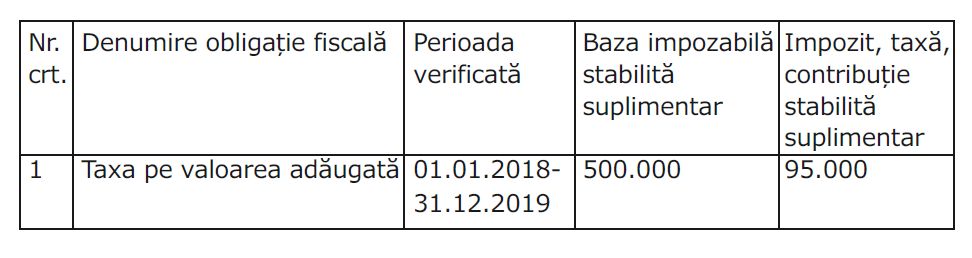

In perioada ..................., Activitatea de inspectie fiscala din cadrul ................... a desfasurat la SC EXEMPLU SRL o actiune de inspectie fiscala, avand ca obiect urmatoarele obligatii fiscale:

– TVA, de la data de 01.01.2018-31.12.2019.

Rezultatele inspectiei au fost prezentate in Decizia de impunere nr. ................... privind obligatiile fiscale principale aferente diferen telor bazelor de impozitare stabilite in cadrul inspectiei fiscale la per soane juridice si in Raportul de inspectie fiscala nr. .........., la capitolul VII – Sinteza constatarilor fiscale, stabilindu-se urmatoarele obligatii suplimentare de plata:

II. Obiectul contestatiei

Obiectul prezentei contestatii il constituie urmatoarele obligatii fiscale suplimentare:

– Obligatia fiscala suplimentara – Taxa pe valoarea adaugata, res pectiv baza impozabila suplimentara in suma de 500.000 lei si taxa pe valoarea adaugata aferenta in suma de 95.000 lei.

Sumele de mai sus au fost stabilite prin Raportul de inspectie fiscala nr. ......... si Decizia de impunere privind obligatiile fiscale suplimentare de plata stabilite de inspectia fiscala la persoane juridice, nr. ........ .

Suma stabilita suplimentar de plata (95.000 lei) este compusa in principal din:

– Suma de 50.000 lei, aferenta prestarilor de servicii efectuate catre ..............................

– Suma de 40.000 lei, aferenta prestatiilor efectuate catre persoane impozabile stabilite in Romania, pentru care nu a fost facuta dovada ca sunt aferente exporturilor.

– Suma de 5.000 lei reprezentand TVA colectata ca urmare a majorarii bazei de impozitare pe motiv ca societatea nu aplica sitemul TVA la incasare

Constatarile inspectiei fiscale

(...)

Constatarile noastre

(...)

III. Analiza concluziilor cuprinse in Raportul de inspectie fiscala, referitoare la punctul de vedere al societatii

In capitolul VI ,,Discutia finala cu contribuabilul“ din Raportul de inspectie fiscala, echipa de inspectie fiscala a ignorat punctul nostru de vedere transmis la proiectul de raport de inspectie fiscala, rezumandu-se a ne preciza faptul ca obiectiunile noastre la proiectul de raport sunt irelevante, dar in mod intentionat, fara a preciza concret si punctual temeiurile legale din care rezulta irelevanta acestora.

Raspunsurile organului fiscal la obiectiunile noastre referitoare la constatarile din proiectul de raport de inspectie nu fac trimitere la niciun act normativ din legislatia noastra fiscala, astfel ca obiectiunile noastre nu sunt combatute legal, ci prin simple afirmatii ca nu ar fi relevante.

(...)

V. CONCLUZII

Avand in vedere cele de mai sus, va rugam sa admiteti prezenta contestatie si sa dispuneti desfiintarea Deciziei de impunere privind obligatiile fiscale suplimentare de plata stabilite de inspectia fiscala la persoane juridice, nr. ......, drept urmare anularea sumelor stabilite supli mentar prin aceasta decizie, respectiv suma de 95.000 lei reprezentand TVA de plata.

Totodata, solicitam desfiintarea tuturor actelor administrative-fiscale (decizii privind obligatii fiscale accesorii) prin care s-au stabilit creante fiscale accesorii (dobanzi, penalitati de intarziere, penalitati de nede clarare).

In drept ne intemeiem prezenta contestatie pe prevederile art. 268-270 din Legea nr. 207/2015 privind Codul de procedura fiscala ……..

In sustinerea prezentei contestatii anexam urmatoarele documente:

(…….)

06.10.2021

SC EXEMPLU SRL,

prin administrator,

Continutul a fost preluat din lucrarea "Cartea Neagra a Controlului Fiscal". Descopera in ce consta inspectia fiscala, care sunt formele de desfasurare, ce urmareste, cum se desfasoara. Afla totul despre verificarile prioritare ale inspectorilor, dar si solutii specifice pentru pregatirea exemplara, aspecte importante cu caracter exploziv si modul corect in care trebuie sa le abordezi etc. Totul pentru a face fata perfect inspectiei fiscale! Click AICI pentru comanda >>