,,Scopul suprem al cercetarii stiintifice este de a acoperi un numar cat mai mare de studii empirice prin deductii logice, pornind de la un numar cat mai mic de ipoteze si axiome.” (Albert Einstein)

Contemporaneitatea alaturi de valentele modernitatii dicteaza ritmul evolutiv al domeniul contabil si nu numai. Astazi, contabilitatea nu mai pot fi asimilata in afara tehnicilor informationale moderne. Una dintre amprentele semnificative manifestate asupra domeniului contabil este reprezentata de prezenta tehnologiei cloud computing in derularea sarcinilor profesionistului contabil. Valentele tehnologiei se rasfrang asupra modului de raportare a factorilor decizionali la implementarea solutiei precum si a receptivitatii departamentului financiar-contabil privitor la introducerea unor paradigme inovative in munca specifica acestuia.

Prin intermediul lucrarii de cercetare ne propunem astfel oglindirea valentelor tehnologiei cloud computing in sfera contabilitatii precum si identificarea rolului si locului conferit de catre mediul de business acestei noi paradigme informationale aflata sub cupola modernismului. In finalul lucrarii regasim sugestii privitor la 5 solutii cloud relationat la aplicabilitate tehnologiei la domeniul contabil. Un lucru este cert, revolutionarea domeniului contabil are loc pe baza adoptarii noilor tehnologii emergente la nivelul functiilor si sarcinilor sale, aspect care genereaza responsabilizarea pe directia acumularii de competente specifice imperios necesare pentru gestionarea schimbarii majore impuse de actualitatea digitalizarii masive.

Nimic fara digitalizare...

Societatea secolului XXI supranumita si societatea informationala sau a cunoasterii (M. Stoica, 2000) este actualmente dominata sub toate aspectele sale existentiale si definitorii de un ansamblu de revirimente, conjuncturi favorabile si oportunitati grandioase remarcandu-se de asemenea si coexistenta unui amalgam de mutatii caracterizate de diversitate, spontaneitate, incertitudine, controversa si instabilitate-trasatura definitorie a realitatii contemporane, manifestate pe plan cultural, politic, economic si informational. (I. Stoica, 2019) Acest soi de metamorfozare cunoaste variatii cuprinzatoare, pornind de la ipoteze extrem de distructive pana la ipoteze favorabile, pozitive, ,,lasand o marja imensa de imprevizibilitate.”(Angheluta, 2018) Dominand toate domeniile de activitate umana, viitorul amprentat intr-un mod pregnant de evolutia si revolutia digitala aduce cu sine o serie de riscuri si provocari in egala masura in care este si generator de marete oportunitati. (Getting Ready for the Future, 2018) Intr-o economie dominata de digitalizare, globalizare, internationalizare a afacerilor precum si evolutie grabnica a tehnologiilor informationale moderne, contabilitatea dobandeste un rol imperativ, activitatile arondate profesiei contabile desfasurandu-se intr-un cadru in care 97% dintre sarcinile sale sunt pretabile digitalizarii, imbratisand mai mult ca oricare alta profesie instrumentele oferite de informatizare. (Botea, 2018)

Fara echivoc, digitalizarea societatii si ambianta economica actuala rasunator amprentata de fenomenul informatizarii avansate reprezinta cadrul contemporan de derulare a tuturor activitatilor contabilitatii precum si a indeplinirii sarcinilor survenite economistului, aspect care genereaza o abordarea inovativa a procesului contabil prin acapararea oportunitatilor utilizarii noilor tehnologii moderne consolidandu-se astfel devansarea obstacolelor, prevenirea si contracararea riscurilor. Pe fondul argumentelor minimale susmentionate, atribute precum semnificatia crescuta, actualitatea si originalitatea temei sunt profund justificate, aspect care in fond contribuie la facilitarea demararii si derularii cercetarii propriu-zise, in speranta incropirii informatiilor relevante, concrete si corecte cu privire la subiectul propus, aspirand astfel la conferirea unei abordari personalizate a universului temei studiate.

Aspecte pragmatice ale tehnologiei cloud computing cu valente in domeniul contabilitatii

O revizuire corecta, concreta, cronologica si sistematica a literaturii de specialitate necesita o cautare cuprinzatoare, preponderent obiectiva si corect fundamentata fara a fi influentata de factori favorizanti creditati de catre cercetator pe baza motivatiilor exclusiv personale. Tehnologia cloud accounting vazuta prin prisma unui fenomen de actualitate la nivel global este preponderent acceptata si in Romania in cadrul mediului de business si nu numai, aspect datorat in mod definitoriu tuturor beneficiilor generate in sfera activitatilor contabilitatii. In sprijinul acestei afirmatii putem sa recurgem la o demonstratie pragmatica simplista care consta in numarul de cautari returnate prin intermediul motorului de cautare care urmare a introducerii sintagmei ,,cloud accounting”.

Planul de conturi general Functiunea si corespondenta conturilor

Marea Carte Verde a Monografiilor Contabile 2024 varianta tiparita

Examenul de ACCES la STAGIUL CECCAR 2024

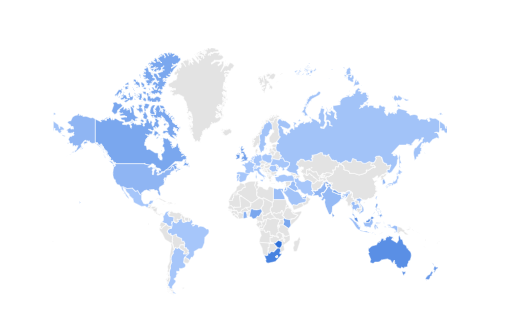

Astfel, in luna martie a anului 2024, internetul returneaza 421 000 000 rezultate privitor la materialele care fac referire la fenomenul susmentionat, aspect demn de luat in considerare avand in vedere importanta internetului in existenta umanitatii si frecventa utilizarii acestuia in activitatile cotidiene. Trendul evolutiv al problematicii ilustrat la nivel de mapamond este concretizat in cadrul graficului urmator:

Grafic nr. 1 - Interesul cercetarii pe tema cloud accounting in perioada 2004-2022

Sursa: Google Trends

Asadar, dupa cum putem sesiza ca urmare a datelor cuprinse in graficul anterior, interesul pentru acest topic este de tip ascendent in ultima decada, numarul de cautari pe aceasta tema suferind o usoara scadere in anul 2019 datorata cel mai probabil preocuparii specialistilor pentru aspecte ale viitorologiei tehnologice complexe, spre exemplu dezvoltarea inteligentei artificiale, de asemenea cu ecou in viitor la nivelul tehnicii contabile. Printre regiunile cu interes semnificativ manifestat spre cercetarea problematici se regaseste Rusia, America si Australia.

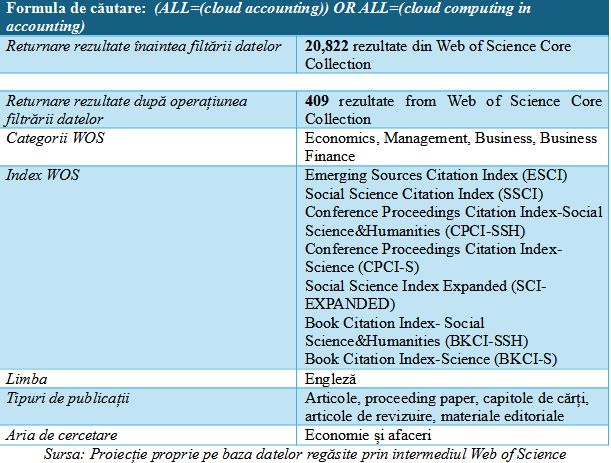

Platforma globala de date Web Of Science releva cresterea semnificativa a interesului cercetatorilor pentru explorarea problematicii cloud accounting, aspect justificat prin prisma informatizarii masive a domeniului pe fondul societatii contemporane digitalizate intr-o maniera plenara. In vederea ilustrarii aspectului susmentionat regasim in cadrul tabelului de mai jos reperele cercetarii subiectului in materie de conditii prestabilitate pentru conturarea bazei de date aferenta topicului de cercetare.

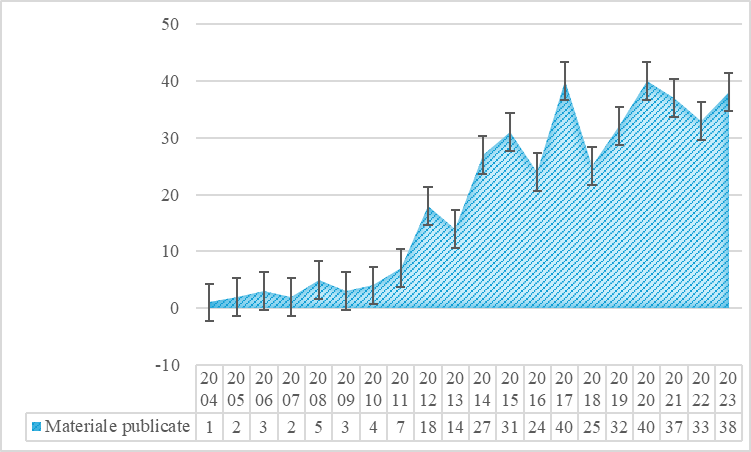

Fara a pretinde o abordare exhaustiva raportat la cercetarea bibliometrica a problematicii, aspectul productiei stiintifice anuale este oglindit de cresterea interesului pe directia de cercetare a valentelor cloud computing in aria contabilitatii, aspect ilustrat prin graficul urmator. Rezulta astfel, o crestere exponentiala a interesului pentru cercetarea contabilitatii in cloud, aspect confirmat de numarul materialelor diseminate prin canale de comunicare stiintifica, precum jurnale sau reviste de specialitate.

Grafic nr. 2 - Productia stiintifica anuala pe latura cercetarii contabilitatii in cloud

Sursa: Proiectie proprie pe baza datelor prelevate via Web Of Science Core Collection

Astfel, graficul anterior confirma ipoteza conform careia evolutia societatii pe directia informatizarii masive creaza cumulul de factori determinanti in vederea accelerarii proceselor digitalizarii raportat la aria contabilitatii. Supranumita de catre autor perioada de triplu impact caracterizata de manifestarea efectelor pandemice, etapa postpandemica precum si declansarea si derularea razboiului dintre Ucraina si Rusia, dicteaza trendul evolutiv pe latura adoptarii unor paradigme informationale inovative in cadrul mediului de business cu scopul supravietuirii si asigurarii prosperitatii intr-o lume dominata de instabilitate majora. Cercetarea stiintifica confera tonus si vitalitate mediului pragmatic fiind temelia universului de cunoastere, indiferent de domeniul de activitate umana. Interesul pentru studierea amprentei tehnologiei cloud pe latura proceselor contabilitatii este contrastant in perioada de triplu impact, aceasta acoperind intervalul 2020-2023, cu manifestarea efectelor pana in prezent. (Digital Romania - Digitalizarea companiilor romanesti inainte si dupa declansarea pandemiei, 2021)

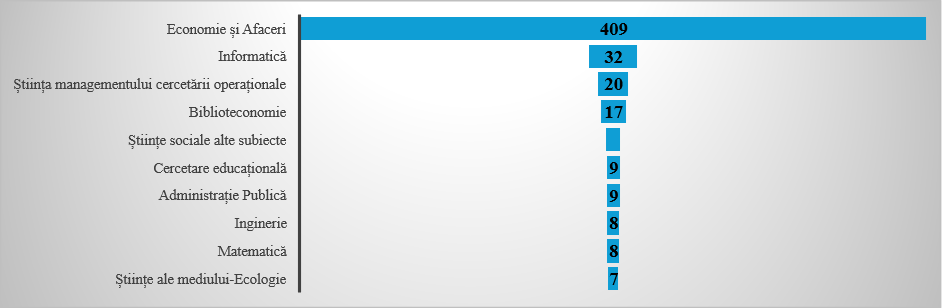

Interes semnificativ pentru cercetare fenomenului cloud se identifica in domeniul economiei si a afacerilor, informatica, managementul cercetarii operationale, stiinta informatiei, cercetare educationala etc. Aspectele susmentionate se regasesc in cadrul graficului de mai jos.

Grafic nr. 3 - Domenii de cercetare a problematicii cloud accounting

Sursa: Proiectie proprie pe baza datelor prelevate via Web Of Science Core Collection

Astfel, sesizam faptul ca problematica intra in sfera de interes a cercetatorilor cu pregatire economica pentru investigarea impactului tehnologiei in mediul de business.

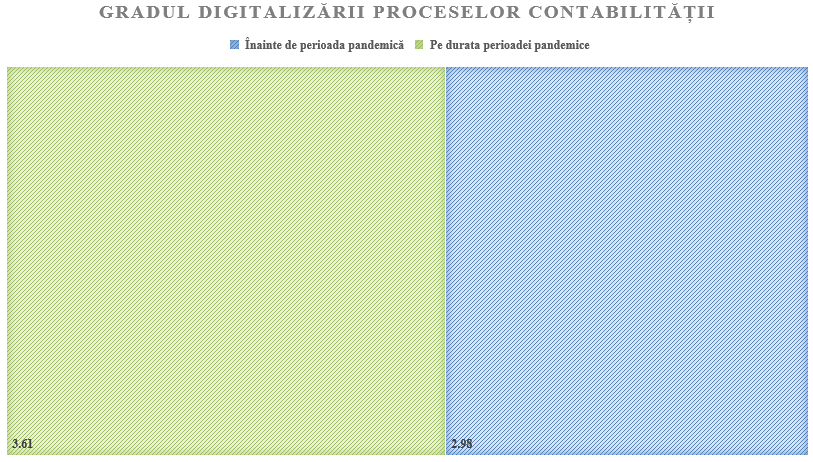

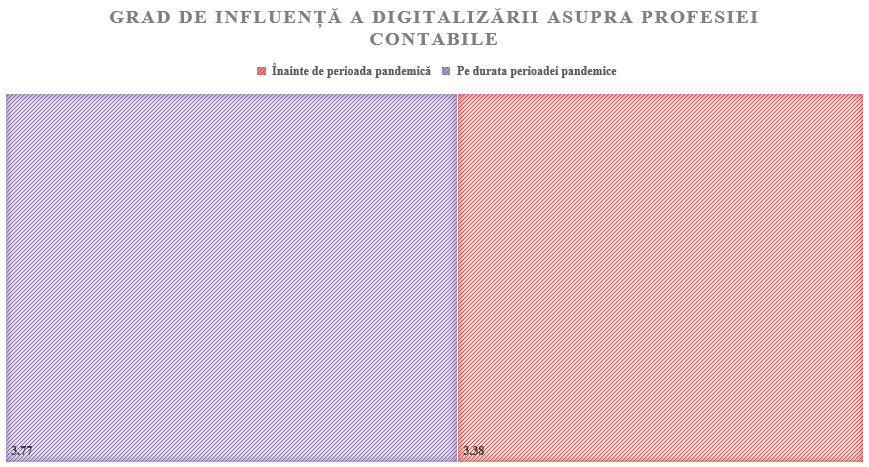

In cadrul unui chestionar aplicat de catre autor in randul profesionistilor contabili in perioada ianuarie-martie 2022 cu privire la analiza perceptiei acestora raportat la aplicatiile de contabilitate in cloud pe fondul accelerarii digitalizarii contabilitatii sub amprenta perioadei pandemice a fost relevat sub diverse forme (pe baza intrebarilor adresate) impactul tehnologiei moderne asupra rolului profesiei contabile. Chestionarul a fost aplicat in randul a peste 300 de respondenti cu profil economic divers. (consultant fiscal, expert contabil, doctorand, doctor in economie, masterand). Astfel, ca urmare a colectarii rezultatelor raportat la aspecte precum gradul de digitalizare a proceselor financiar-contabile inainte de perioada pandemica, comensurat pe o scala de la 1 (foarte scazut) la 5 (foarte ridicat) a fost aproximata o medie de 2.98 aspect care confera indicii cu privire la un nivel mediu al acapararii contabilitatii de catre procesele modernitatii. Pe parcursul derularii perioadei de criza sanitara, indicele cunoaste o crestere, de la 2.98 puncte la 3.61, fapt care contureaza impactul crizei asupra accelerarii proceselor de digitalizare si pe latura operatiunilor contabile. Raportat la gradul de influenta a digitalizarii asupra profesiei contabile, comensurat pe o scala de la 1 (influenta foarte mica sau chiar nicio influenta), la 5 (influenta foarte mare), inainte de manifestarea efectelor pandemice indicele inregistreaza o valoare medie de 3.38, urmand ca aceasta se creasca la 3.77 pe durata perioadei de criza sanitara.

Aspectele susmentionate sunt ilustrate punctual in cadrul graficului de mai jos:

Grafic nr. 4 - Tabloul antepandemic si pandemic al digitalizarii contabilitatii din perspectiva specialistilor din mediul pragmatic

Sursa: Proiectie proprie pe baza datelor prelevate prin intermediului chestionarului aplicat

Precum este oglindit prin intermediul graficului de mai sus, perioada pandemica a reprezentat, subtil dar cert, un catalizator al digitalizarii proceselor arondate domeniului cu valente de remodelare a profesiei contabile sub influenta ,,zoririi” proceselor modernitatii.

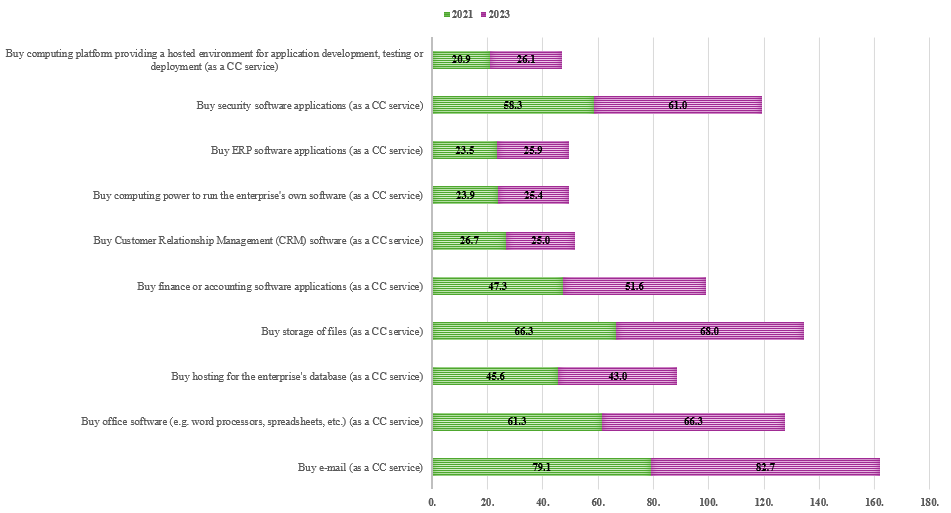

In raport cu date recente prezentate prin intermediul Eurostat, popularitatea cloud computing in randul companiilor este o certitudine contrastata indeosebi de accelerarea digitalizarii din timpul perioadei de furtuna pandemica. Aceste aspecte pot fi vizualizate prin intermediul graficului de mai jos.

Grafic nr. 5 - Gradul de achizitie de servicii de tip cloud computing la nivelul UE (exprimat in procente)

Sursa: Site-ul Eurostat, disponibil la adresa: https://ec.europa.eu/eurostat/databrowser/view/isoc_cicce_use__custom_8849508/bookmark/table?lang=en&bookmarkId=9564aba1-77bd-45f7-8bf6-518f63d1abe7, accesat martie 2024

Graficul de mai sus ilustreaza 10 modalitati de utilizare a serviciului cloud computing de catre companiile din cadrul Uniunii Europene la doua momente semnificative si anume anul 2021 care corespunde cu perioada pandemiei si anul 2023 care marcheaza finalul perioadei pandemice si derularea razboiului dintre Ucraina si Rusia. Cel mai utilizat serviciu livrat sub forma cloud computing este posta electronica (e-mail), o pondere de 82.70% dintre companii utilizand la momentul anului 2023 aceasta maniera de comunicare organizationala. Cea mai semnificativa crestere (cu 6 procente) in perioada de analiza se inregistreaza pe latura achizitionarii unei platforme de calcul care confera posibilitatea dezvoltarii, testarii sau implementarii aplicatiilor, aspect care sustine atentia sporita acordata aplicatiilor oferite sub forma serviciilor cloud in randul companiilor.

Cu privire la conturarea interesul organizational in utilizarea aplicatiilor de cloud accounting contrastat prin intermediul pozitiei nr. 6 corespondente graficului anterior si anume pe baza intentiei de achizitie a serviciilor cloud computing cu aplicabilitate in zona contabilitatii si a finantelor putem identifica comensurarea unui trend evolutiv pozitiv pe parcursul celor doua perioade de referinta. Astfel, anul 2023 definit de un procent de 51,6% de companii familiarizate cu tenologia cloud accounting pe baza implementarii acesteia prin operatiunea de achizitie devanseaza anul 2021 cu o rata de utilizare de 47,3%.

Procesul digitizarii fluxurilor informationale si al interactiunii acestora cu sarcinile si responsabilitatile profesiei contabile contrasteaza fenomenul extinderii contabilitatii informatizate, asimilarea si aplicarea unor tehnologii moderne in practica contabila cotidiana, aspecte care genereaza in mod definitoriu noua paradigma contabila moderna cu puternice amprente ale informaticii avansate. (Tugui, 2006) Cu certitudine, umanitatea pe parcursul istoriei a manifestat o oarecare rezistenta si reticenta la ideea de noutate si inovativitate in fata modificarilor generate de valurile tehnologice, atitudine care insa nu a persistat fiind inlocuita de receptivitate si entuziasm in momentul aparitiei primelor dovezi ale eficientei si eficacitatii noilor tehnologii. Similara este si situatia aparitiei pe scena contabilitatii moderne a tehnologiei cloud accounting. Din perspectiva existentei acestei tehnologii pe taramul contabil, aceasta se afla la faza relativ incipienta, receptivitatea din partea mediului de afaceri nefiind inca satisfacatoare, atitudine datorata intr-un procent semnificativ lipsei de incredere in ceea ce priveste aspectul securitatii datelor, increderii si interactiunii in acest model de contabilitate. Fenomenele moderne precum perturbarea digitala, inteligenta artificiala, securitatea cibernetica, tehnologia cloud reprezinta reale provocari cu impact stringent in viitorul meseriei contabile. (Profesia contabila in era digitala. Provocari si oportunitati / CECCAR Business Magazine, 2016) Potrivit celui de-al doilea raport anual Oracle si KPMG Cloud Report 2019, incertitudinea privitor la sarcinile si responsabilitatile legate de securitatea in cloud, lipsa de vizibilitate, modalitatea de asimilare a proceselor de stocare si gestionare a datelor si activitatea de shadow IT complica sistemul de securitate. In aceasta maniera, un procent semnificativ a organizatiilor manifesta o preocupare considerabila in ceea ce priveste personalul interesat de politicile cloud menite sa protejeze aceste date. (Ultimul raport Oracle& KPMG: Mediul de afaceri este mai receptiv la tranzitia proceselor spre cloud, insa lacunele in materie de securitate persista, 2019)

Tehnologia cloud computing a devenit una dintre cele mai semnificative evolutii tehnologice de data relativ recenta in cadrul sistemelor de informatii contabile, aceasta devenind pilon de baza pentru intreg procesul managerial. (Singerova, 2018) Aceeasi perspectiva este prezentata de catre autorii Andronie si Ionescu, care sutin indispensabilitatea tehnnologiei moderne in progresul tehnologic al contabilitatii afirmand faptul ca tehnologia cloud computing face parte din trendurile care vor influenta semnificativ mediul de business pana in anul 2022 alaturi de inteligenta artificiala, internet of things, big data etc. (Andronie & Ionescu, 2019)

Prezenta tehnologiei cloud computing pe teren economic devine cu atat mai semnificativa in anul 2020 cu cat telemunca este din ce in ce mai promovata in randul angajatilor tinand cont de contextul social si sanitar actual. Conform World Economic Forum 2018, avansul tehnologic inregistrat in sfera cloud reprezinta unul dintre cei mai semnificativi factori de influentare si remodelare a mediului de afaceri contemporan. (The Future of Jobs Report, 2018)

Astazi mai proeminent ca niciodata, companiile isi deruleaza activitatea pe fondul unui mediu economic puternic marcat de schimbare, digitalizare si globalizare modificari ce impun o adaptare permanenta la modalitatea de functionare a sistemelor informatice si a tehnologiei moderne (Đorđević et al., 2018) domeniul contabil modificand-si drastic scopul principal de prelucrare a datelor contabile si obtinere a situatiilor financiare in teluri mult mai avansate precum cel de sustinere a strategiei manageriale in procesul de luare a deciziilor. (Bendovschi, 2015) In opinia autorilor Avram si Malaescu, profesia contabila in Romania nu a reusit sa tina ritmul in aparitie, dezvoltare si optimizare in materie de noi tendinte tehnologice moderne, in contexul in care in era digitala acestea devin o conditie sine qua non in ceea ce inseamna mentinerea pe piata, evolutie si perfectionare a activitatii. (Malaescu & Avram, 2018)

Luand in considerare multitudinea de asertiuni si opinii enumerate mai sus pe baza literaturii de specialitate din domeniul cloud accounting, putem sa evidentiem cu usurinta semnificatia crescanda a temei propusa pentru cercetare in ultima perioada de timp, avand in vedere notorietatea de care se bucura acest topic in lumea economica pe baza specificitatilor si beneficiilor generate la nivel de mediu de afaceri.

Rezonante ale tehnologiei cloud accounting asupra afacerilor autohtone

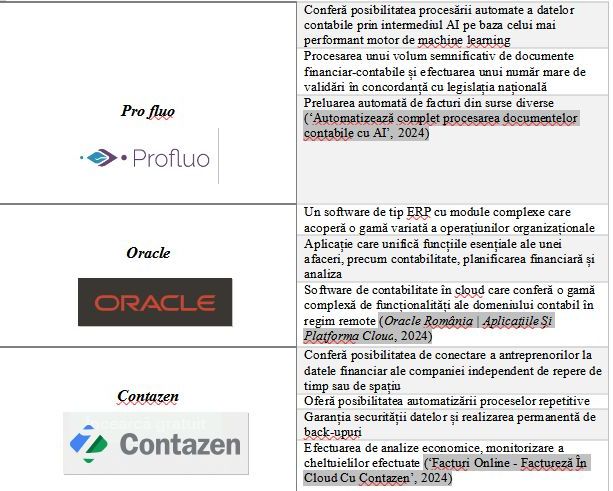

Aplicabilitatea conceptului pentru mediul de business este relationata la implementarea solutiilor cloud la nivelul departamentului financiar-contabil. Desi reticenti la schimbarea impusa prin adoptarea tehnologiilor inovative, beneficiile dovedite ale cloud accounting determina factorii decizionali ai companiei la realizarea tranzitiei catre astfel de sisteme. Astfel, o pondere semnificativa a programelor de contabilitate existente ofera si varianta functionalitatii software-ului in regim remote. Mai jos regasim o selectie a 5 programelor de contabilitate online, create si dezvoltate pentru ralierea la modernitatea domeniului si in vederea optimizarii sustenabilitatii acestuia.

.jpg)

Sursa: Proiectie proprie

Astfel, in cadrul tabelului de mai sus regasim 5 variante ale aplicatiilor de contabilitate in cloud care pot fi accesate de catre factorii decizionali ai mediului de afaceri autohton in vederea racordarii departamentului financiar la cerintele modernitatii. Dezvoltarea acestora este in plina ascensiune, marcand viitorul domeniului contabil.

In final...

Indispensabilitatea precum si interdependenta relatiei contabilitate-informatica genereaza o serie de implicatii asupra modului de abordare a proceselor financiar-contabile. Fenomenul cloud determina modificari de paradigma la nivelul derularii proceselor contabilitatii, acesta reprezentand o certitudine a momentului cu privire la impactul generat asupra domeniului. Adoptarea unor astfel de sisteme la nivelul departamentului financiar-contabil traseaza drumul catre succes a companiei pe baza atributelor legate de relevanta, actualitatea si modernitate.

Referinte bibliografice

1. Andronie, M., & Ionescu, L. (2019). The influcence of cloud techology in transforming accounting practices. Annals of Spiru Haret University. Economic Series, 19, 27–34. https://doi.org/10.26458/1941.

2. Angheluta, S. (2018, November 28). Schimbarile tehnologice si piata fortei de munca. https://epale.ec.euro pa.eu/ro/blog/schimbarile-tehnologice-si-piata-fortei-de-munca.

3. Automatizeaza complet procesarea documentelor contabile cu AI. (2024). Profluo. https://profluo.com/pr odus/.

4. Bendovschi, A. C. (2015). The Evolution Of Accounting Information Systems. SEA - Practical Application of Science.

5. Botea, R. (2018). Profesia de contabil este cea mai in pericol de a fi inlocuita de digitalizare. Contabilul care se adapteaza schimbarii va ramane, in timp ce contabilul care nu tine pasul va iesi din piata. https:// www.zf.ro/eveniment/profesia-de-contabil-este-cea-mai-in-pericol-de-a-%20fi-inlocuita-de-digitalizare-contabilul-care-se-adapteaza-schimbarii-va-ramane-in-timp-ce-contabilul-care-nu-%20tine-pasul-va-iesi-din-piata-17547407.

6. Digital Romania—Digitalizarea companiilor romanesti inainte si dupa declansarea pandemiei. (2021). Digital Romania. https://digitalromania.ro/.

7. Đorđević, M., Radovic, O., & Bonić, L. (2018). Potentials for applying cloud technology in accounting. Ekonomika, 64, 23–30. https://doi.org/10.5937/ekonomika1803023D.

8. Facturi online—Factureza in cloud cu Contazen. (2024). Contazen. https://www.contazen.ro/facturi/.

9. Getting ready for the future. (2018). European Training Foundation. https://www.skills4f uture.eu/assets/re sources/Getting-ready-for-the-future.pdf.

10. Malaescu, A. M., & Avram, M. (2018). The Accounting Profession In The Digital Age. Annals of University of Craiova - Economic Sciences Series, 2(46), 5–12.

11. Oracle Romania | Aplicatiile si platforma cloud. (2024). Oracle Romania. https://www.oracle.com/ro/

12. Prichici, C., & Ionescu, B. S. (2015). Cloud Accounting – A New Paradigm Of Accounting Policies. SEA - Practical Application of Science.

13. Profesia contabila in era digitala. Provocari si oportunitati / CECCAR Business Magazine. (2016). CECCAR Business Magazine. https://www.ceccarbusinessmagazine.ro/profesia-contabila-in-era-digitala-provocari-si-oportunitati-a1002/.

14. Program Contabilitate Online | SmartBill Conta. (2024). Smart Bill. https://www.smartbill.ro/produse/c onta.

15. Programe de contabilitate, salarii si evidenta de stocuri—Saga Software. (2024). SAGA Software. https://www.sagasoft.ro/www.sagasoft.ro/.

16. Singerova, J. (2018). Accounting in Cloud. European Financial and Accounting Journal, 13(1).

17. Stoica, I. (2019). Paradoxuri ale instabilitatii. INFOSFERA - Revista de studii de securitate si Informatii pentru Aparare, XI(4), 17–30.

18. Stoica, M. (2000). Premise ale trecerii la societatea informationala. Revista Informatica Economica, 16(4).

19. The Future of Jobs Report. (2018). World Economic Forum. https://www.weforum.org/publications/the-future-of-jobs-report-2018/.

20. Tugui, A. (2006). Contabilul, o ,,specie” pe cale de disparitie? Revista Audit Financiar, IV(17).

21. Ultimul raport Oracle& KPMG: Mediul de afaceri este mai receptiv la tranzitia proceselor spre cloud, insa lacunele in materie de securitate persista. (2019). Oracle Romania. https://www.oracle.com/ro/corpora te/pressrelease/oracle-and-kpmg-cloud-threat-report-2019-04-26.html.

Autor: Botar Claudia-Florina, Student doctorand al Universitatii ,,1 Decembrie 1918” din Alba Iulia

Foto: pixabay.com