Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Hotararea nr. 1.393 din 7 noiembrie, publicata in Monitorul Oficial nr. 1125 din 11 noiembrie 2024, aduce, pe langa clarificarile referitoare la intreprinderile legate, si exemple privind conditiile de aplicare a impozitului minim pe cifra de afaceri. In continuare, va prezentam 3 exemple de calcul pentru determinarea impozitului minim pe cifra de afaceri si a impozitului pe profit, pentru efectuarea comparatiei cu IMCA.

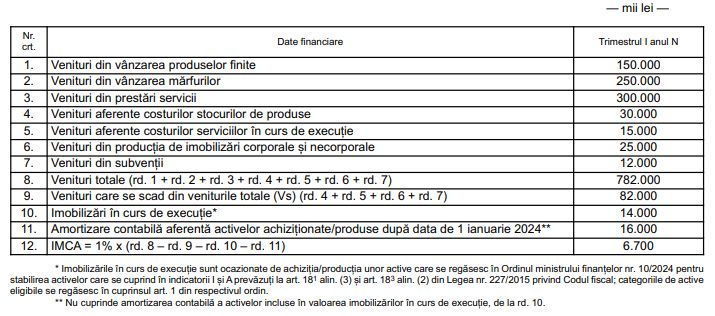

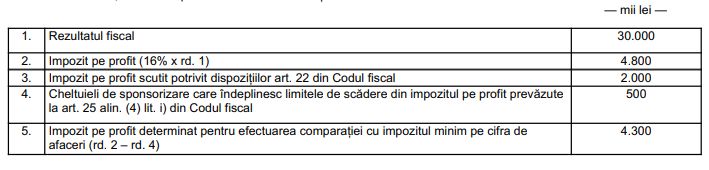

Copiaza Link-ul catre aceasta sectiune: Exemplul 1 - Determinarea IMCA si a impozitului pe profit pentru efectuarea comparatiei cu impozitul minim pe cifra de afaceri de catre contribuabilii care aplica sistemul trimestrial de declarare si plata a impozitului pe profit

Copiaza Link-ul catre aceasta sectiune: Exemplul 1 - Determinarea IMCA si a impozitului pe profit pentru efectuarea comparatiei cu impozitul minim pe cifra de afaceri de catre contribuabilii care aplica sistemul trimestrial de declarare si plata a impozitului pe profit

La sfarsitul trimestrului I al anului N, societatea A inregistreaza urmatoarea situatie:

Pentru determinarea impozitului pe profit in scopul efectuarii comparatiei cu impozitul minim pe cifra de afaceri, la data de 31 martie anul N, societatea prezinta urmatoarea situatie:

Avand in vedere faptul ca, potrivit calculelor efectuate, impozitul pe profit determinat pentru efectuarea comparatiei, in valoare de 4.300 mii lei, este mai mic decat impozitul minim pe cifra de afaceri, in valoare de 6.700 mii lei, contribuabilul datoreaza impozit pe profit la nivelul impozitului minim pe cifra de afaceri, din care, potrivit prevederilor art. 181 alin. (10) din Codul fiscal, se scad sponsorizarile efectuate. Astfel, valoarea impozitului pe profit la nivelul impozitului minim pe cifra de afaceri datorat este de 6.700 mii lei – 500 mii lei = 6.200 mii lei.

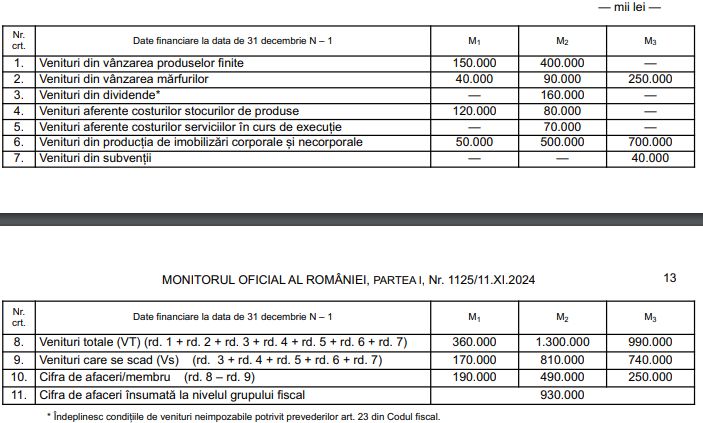

Copiaza Link-ul catre aceasta sectiune: Exemplul 2 — Determinarea impozitului minim pe cifra de afaceri si a impozitului pe profit datorat, la nivelul grupului fiscal

Etape de calcul

a) Determinarea la nivelul grupului fiscal a cifrei de afaceri inregistrate in anul N – 1

Grupul fiscal aplica sistemul de plata trimestrial, iar anul fiscal este anul calendaristic.

In vederea aplicarii prevederilor art. 181 alin. (8) din Codul fiscal, persoana juridica responsabila insumeaza cifrele de afaceri ale membrilor grupului, luand in considerare faptul ca pentru calculul cifrei de afaceri din veniturile totale se scad anumite venituri prevazute la art. 181 alin. (3) din Codul fiscal, denumite in continuare Vs.

Membrii grupului fiscal, M1, M2, M3, prezinta urmatoarele date financiare la data de 31 decembrie N – 1:

Cifra de afaceri la nivelul grupului fiscal este de 930.000 mii lei, prin urmare, in anul fiscal N, exista obligatia de efectuare a comparatiei impozitului pe profit datorat cu impozitul minim pe cifra de afaceri.

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Ghid complet Impozitul pe venit si contributiile sociale

Consilier Taxe si Impozite pentru Contabili 12 actualizari

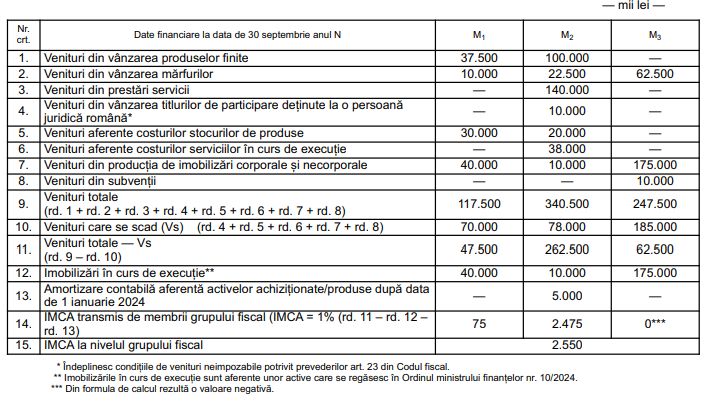

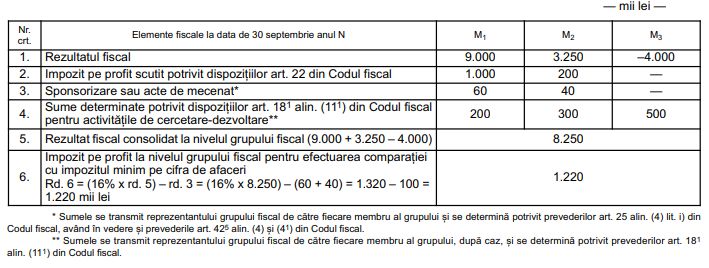

Pentru determinarea impozitului pe profit in scopul efectuarii comparatiei cu impozitul minim pe cifra de afaceri, la data de 30 septembrie anul N, grupul fiscal prezinta urmatoarea situatie:

Avand in vedere faptul ca, potrivit calculelor efectuate, cumulat de la inceputul anului, impozitul pe profit determinat pentru efectuarea comparatiei cu impozitul minim pe cifra de afaceri este mai mic decat impozitul minim pe cifra de afaceri, grupul fiscal datoreaza impozit pe profit la nivelul impozitului minim pe cifra de afaceri din care se scad sponsorizarile efectuate, potrivit prevederilor art. 181 alin. (10) din Codul fiscal, sumele determinate potrivit dispozitiilor art. 181 alin. (111) din Codul fiscal, valoarea impozitului pe profit la nivelul impozitului minim pe cifra de afaceri datorat fiind de 2.550 mii lei – 100 mii lei – 1.000 mii lei = 1.450 mii lei.

Pentru determinarea impozitului pe profit la nivelul impozitului minim pe cifra de afaceri datorat pentru trimestrul III, din impozitul minim calculat cumulat de la inceputul anului fiscal se scade impozitul minim sau impozitul pe profit datorat pentru perioada anterioara celei de calcul, dupa caz.

Copiaza Link-ul catre aceasta sectiune: Exemplul 3 — Determinarea impozitului pe profit/impozitului minim datorat, trimestrial, in cazul contribuabililor care aplica sistemul anual de plata cu efectuarea de plati anticipate

Impozitul datorat se determina astfel:

— pentru trimestrul I — se compara plata anticipata in suma de 280 mii lei cu impozitul minim pe cifra de afaceri aferent trimestrului I in suma de 350 mii lei. Ca urmare a comparatiei, impozitul datorat este 350 mii lei;

— pentru trimestrul II — se compara suma platilor anticipate aferente trimestrelor I si II in suma de 580 mii lei, respectiv 580 mii lei = 280 mii lei + 300 mii lei, cu impozitul minim pe cifra de afaceri aferent trimestrului II determinat cumulat de la inceputul anului, in suma de 550 mii lei. Ca urmare a comparatiei, suma platilor anticipate este mai mare decat impozitul minim pe cifra de afaceri aferent trimestrului II determinat cumulat de la inceputul anului, astfel ca impozitul pentru trimestrul II este la nivelul sumei reprezentand plata anticipata pentru trimestrul II, respectiv suma de 300 mii lei;

— pentru trimestrul III — se compara suma platilor anticipate aferente trimestrelor I—III in suma de 880 mii lei, respectiv 880 mii lei = 280 mii lei + 300 mii lei + 300 mii lei, cu impozitul minim pe cifra de afaceri aferent trimestrului III determinat cumulat de la inceputul anului, in suma de 900 mii lei. Ca urmare a comparatiei, impozitul cumulat datorat este 900 mii lei.

Pentru determinarea impozitului datorat aferent trimestrului III, din suma de 900 mii lei se scade impozitul datorat pentru trimestrele I si II in suma de 650 mii lei, rezultand suma de 250 mii lei.

Pentru trimestrul IV se efectueaza plata anticipata, potrivit dispozitiilor art. 41 din Codul fiscal, fara efectuarea comparatiei cu impozitul minim pe cifra de afaceri, urmand ca definitivarea impozitului pe profit anual sa se efectueze pana la termenul de depunere a declaratiei anuale de impozit pe profit

Articole similare

Ce schimbari fiscale a adus 2026 pentru companii si persoane fizice: Ghid detaliat ANAFIMCA: Pana cand se aplica si un studiu de caz util pentru contabiliConferinta Nationala de Fiscalitate si Contabilitate, 10 martie 2026: Modificari fiscale explicate si sesiune de intrebari si raspunsuriDeclaratia 101 privind impozitul pe profit: Ce noutati a adus Legea nr. 239/2025?WEBINAR cu Adrian Benta: Modificarile fiscale din 2026 explicate clar si sesiune de intrebari si raspunsuriUltimele articole

Impozitul minim pe cifra de afaceri (IMCA): Prevederi legale si cum se inregistreaza in contabilitateEliminarea IMCA si introducerea ‘taxei pe afiliati’: O regula noua, mult mai restrictivaCheltuieli deductibile si nedeductibile: Ce schimbari majore aduce legislatia fiscala in 2025?Conferinta Nationala de Fiscalitate si Contabilitate, 4 martie 2025: Noutati fiscale si legislatie explicata de specialisti de topImpozitul minim pe cifra de afaceri: clarificari si exemple de aplicareArticole similare

Achizitia unui laptop sub plafonul de 5.000 lei: obiect de inventar sau mijloc fix?Ce schimbari fiscale a adus 2026 pentru companii si persoane fizice: Ghid detaliat ANAFIMCA: Pana cand se aplica si un studiu de caz util pentru contabiliDeclaratia 101 privind impozitul pe profit: Ce noutati a adus Legea nr. 239/2025?TOP 6 prioritati pentru contabili si societati in luna ianuarie 2026 [INFOGRAFIC]Ultimele articole

Ordonanta Trenulet: Noile masuri fiscale pentru 2026IMPOZITUL MINIM PE CIFRA DE AFACERI (IMCA): Prevederi legale si cum se inregistreaza in contabilitateAtentie la Declaratia 101: Intarzierile sau greselile in completare se sanctioneaza cu amenda de pana la 5.000 de lei!ANAF actualizeaza formularele 101 si 101 Grup fiscal: Noutati si instructiuni de completareModificari fiscale 2025: Noutati legate de e-Factura, e-TVA, e-Transport si schimbarile din Codul FiscalArticole similare

Dosarul preturilor de transfer: 8 modificari introduse prin Ordinul ANAF nr. 828/2026Diferente intre evidenta contabila si Fisa pe platitor: Ce trebuie verificat inainte de corectare?WEBINAR TVA in practica: Studii de caz si interpretari fiscale pentru problemele de zi cu ziMicrointreprindere fara salariat: De la ce data devine aplicabil impozitul pe profit?Redirectionare IMPOZIT PE PROFIT prin D177: Exemplu de calcul si interpretare fiscalaUltimele articole

Declaratia 101 privind impozitul pe profit: Cum se evidentiaza costurile indatorarii?Factura achitata de asociat din fonduri proprii: Cum se face rambursarea si ce reguli se aplica pentru numerarMicrointreprindere: Ce obligatii fiscale apar dupa depasirea plafonului de 100.000 euro?Registrul de evidenta fiscala, actualizat prin OMF nr. 808/2026: Noile reguli pentru platitorii de IMPOZIT PE PROFITLichidare societate platitoare de IMPOZIT PE PROFIT: Monografie contabila, obligatii fiscale si declarative

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!