In Monitorul Oficial nr. 1125 din 11 noiembrie 2024 a fost publicata Hotararea nr. 1.393 din 7 noiembrie 2024, care aduce modificari si completari importante in ceea ce priveste Normele metodologice de aplicare a Codului fiscal, reglementate prin Hotararea Guvernului nr. 1/2016. Printre altele, aceste schimbari vizeaza impozitarea microintreprinderilor, o tema de interes major pentru afacerile din Romania.

La titlul III Impozitul pe veniturile microintreprinderilor, punctul 1, alineatele (2) si (3) se modifica si vor avea urmatorul cuprins:

„(2) Pentru aplicarea si stemului de impozitare pe veniturile microintreprinderilor, potrivit prevederilor art. 47 alin. (1) din Codul fiscal, o persoana juridica romana cu asociati/actionari care detin, in mod direct sau indirect, 25% sau mai putin de 25% din valoarea/numarul titlurilor sale de participare sau a/al drepturilor de vot verifica, la data de 31 decembrie a anului fiscal precedent, conditiile prevazute la art. 47 alin. (1) lit. c)—g) si i) din Codul fiscal, coroborate, dupa caz, cu cele prevazute la alin. (11) al aceluiasi articol. Pentru asociatii/actionarii persoanei juridice respective, procentul de detinere din valoarea/numarul titlurilor de participare sau a/al drepturilor de vot se calculeaza pe baza detinerilor existente la data de 31 decembrie a anului fiscal precedent.

(3) In aplicarea prevederilor art. 47 alin. (1) lit. h) din Codul fiscal, respectiv a celor prevazute la alin. (11) al aceluiasi articol, detinerea indirecta se refera la situatia in care o persoana detine o cota-parte din capitalul social sau din totalul drepturilor de vot la o persoana juridica, prin intermediul unei alte persoane juridice la care persoana respectiva detine titluri de participare sau drepturi de vot. Detinerea indirecta se calculeaza prin inmultirea procentelor detinerilor, incepand cu procentul detinerii sale directe la prima persoana juridica romana detinuta si

continuand cu procentele de detinere, pe lantul de persoane juridice, pana la cea pentru care se verifica statutul de microintreprindere. Prevederile art. 47 alin. (11) din Codul fiscal sunt aplicabile daca procentul detinerii indirecte, astfel calculat, este de peste 25% sau daca rezultatul insumarii procentelor de detinere directa si indirecta este de peste 25%.

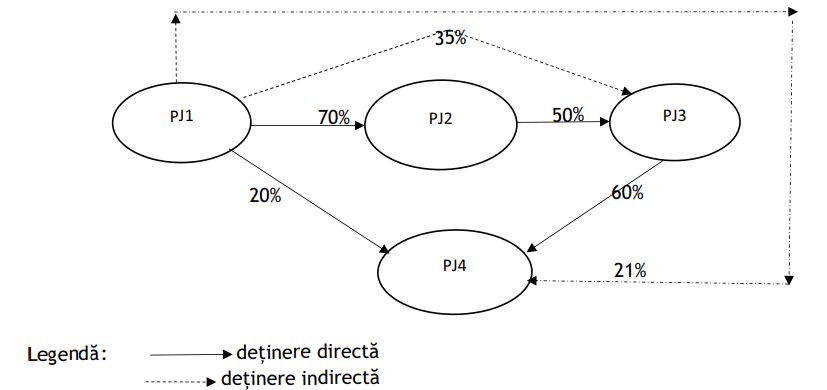

Exemplul 1

Persoana juridica romana, PJ1, prezinta la sfarsitul anului precedent detineri directe si/sau indirecte la alte trei persoane juridice romane, respectiv PJ2, PJ3 si PJ4.

— Societatea PJ1 detine direct 70% din valoarea/numarul titlurilor sale de participare sau a/al drepturilor de vot la societatea PJ2;

— Societatea PJ1 detine indirect 35% din valoarea/numarul titlurilor sale de participare sau a/al drepturilor de vot la societatea PJ3, respectiv 70% x 50% = 35%;

— Societatea PJ1 are in PJ4 o detinere totala de 41%, formata din detinerea directa, de 20%, si din detinerea indirecta, de 21%, respectiv 70% x 50% x 60% = 21%.

Exemplul 2

Marea Carte Verde a Monografiilor Contabile 2026

Calendarul contabilului vesel 2026

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

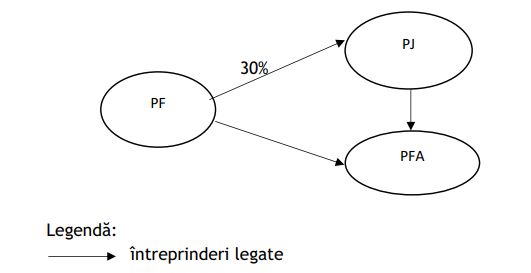

O persoana fizica, PF, detine, la sfarsitul anului fiscal precedent, 30% din valoarea/numarul titlurilor de participare sau a/al drepturilor de vot la o persoana juridica romana, PJ, si desfasoara, totodata, activitate prin intermediul unei persoane fizice autorizate, PFA. PJ verifica conditia referitoare la intreprinderi legate, potrivit prevederilor art. 47 alin. (11) lit. d) din Codul fiscal, avand in vedere urmatoarea situatie, la data de 31 decembrie a anului fiscal precedent, astfel:

— PJ a realizat venituri de 1.000.000 lei, potrivit reglementarilor contabile aplicabile;

— PFA a realizat venituri incasate, inregistrate in registrul-jurnal de incasari si plati, potrivit reglementarilor contabile aplicabile, de 500.000 lei.

Veniturile realizate de 1.000.000 lei, respectiv de 500.000 lei sunt din categoriile de venituri care constituie baza impozabila potrivit dispozitiilor art. 53 din Codul fiscal.

PJ este intreprindere legata cu PFA, prin intermediul detinerii PF, de peste 25% din capitalul PJ, persoana juridica calculeaza valoarea totala a veniturilor prin insumarea veniturilor celor doua persoane, PJ si PFA. Avand in vedere ca suma totala a veniturilor este de 1.500.000 lei si nu depaseste echivalentul in lei

al plafonului de 500.000 euro, la un curs de schimb de 5 lei/euro, PJ ar putea aplica sistemul de impozitare pe veniturile microintreprinderilor, pentru anul fiscal urmator, daca indeplineste si celelalte conditii pentru aplicarea sistemului de impunere, prevazute la art. 47 din Codul fiscal.

Exemplul 3

La sfarsitul trimestrului II al unui an fiscal, o persoana fizica, PF, detine 40% din valoarea/numarul titlurilor de participare sau a/al drepturilor de vot la o persoana juridica romana, PJ, platitoare de impozit pe veniturile microintreprinderilor si desfasoara, totodata, activitate prin intermediul unei persoane fizice autorizate, PFA. PJ verifica conditia referitoare la intreprinderi legate, potrivit prevederilor art. 47 alin. (11) lit. d) din Codul fiscal, avand in vedere urmatoarea situatie, la data de 30 iunie, dupa cum urmeaza:

— PJ a realizat venituri cumulate de 500.000 lei, potrivit reglementarilor contabile aplicabile;

— PFA a realizat venituri incasate, inregistrate in registrul-jurnal de incasari si plati, potrivit reglementarilor contabile aplicabile, de 2.500.000 lei.

Veniturile realizate de 500.000 lei, respectiv de 2.500.000 lei sunt din categoriile de venituri care constituie baza impozabila potrivit dispozitiilor art. 53 din Codul fiscal.

PJ calculeaza valoarea totala prin insumarea veniturilor inregistrate de PJ si PFA. Avand in vedere ca suma veniturilor, respectiv suma de 3.000.000 lei, depaseste echivalentul in lei al plafonului de 500.000 euro, la un curs de schimb de 5 lei/euro, incepand cu trimestrul II al anului respectiv, PJ datoreaza impozit pe profit.”

Foto: pixabay.com