Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

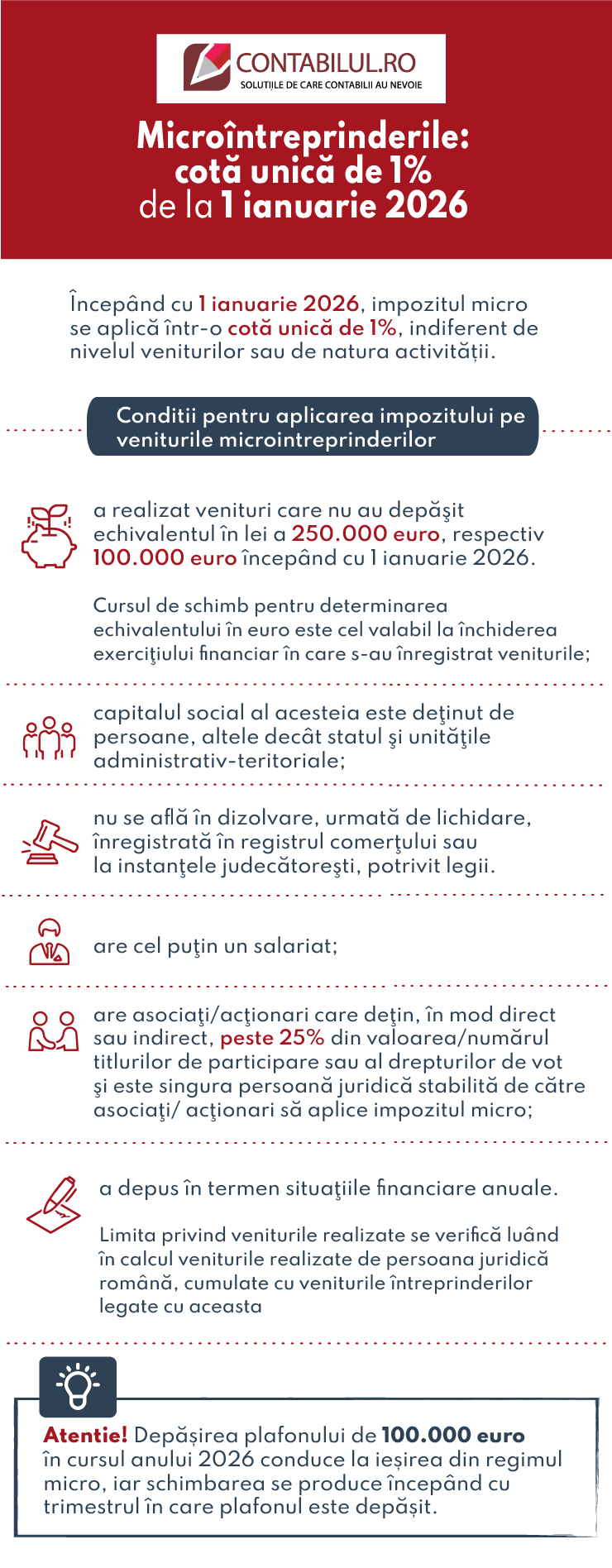

Incepand cu 1 ianuarie 2026, impozitul pe veniturile microintreprinderilor se aplica intr-o cota unica de 1%, indiferent de nivelul veniturilor sau de natura activitatii.

Copiaza Link-ul catre aceasta sectiune: Conditii microintreprindere

Copiaza Link-ul catre aceasta sectiune: Conditii microintreprindere

In ianuarie 2026, contabilul trebuie sa verifice plafonul de venituri realizat la 31 decembrie 2025. Conform art. 47 din Codul fiscal, o microintreprindere este o persoana juridica romana care indeplineste cumulativ conditiile prevazute de acest articol, respectiv:

- a realizat venituri care nu au depasit echivalentul in lei a 250.000 euro, respectiv 100.000 euro incepand cu 1 ianuarie 2026. Cursul de schimb pentru determinarea echivalentului in euro este cel valabil la inchiderea exercitiului financiar in care s-au inregistrat veniturile;

- capitalul social al acesteia este detinut de persoane, altele decat statul si unitatile administrativ-teritoriale;

- nu se afla in dizolvare, urmata de lichidare, inregistrata in registrul comertului sau la instantele judecatoresti, potrivit legii.

- are cel putin un salariat;

- are asociati/actionari care detin, in mod direct sau indirect, peste 25% din valoarea/numarul titlurilor de participare sau al drepturilor de vot si este singura persoana juridica stabilita de catre asociati/ actionari sa aplice impozitul micro;

- a depus in termen situatiile financiare anuale.

Limita privind veniturile realizate se verifica luand in calcul veniturile realizate de persoana juridica romana, cumulate cu veniturile intreprinderilor legate cu aceasta. Depasirea plafonului de 100.000 euro in cursul anului 2026 conduce la iesirea din regimul micro, iar schimbarea se produce incepand cu trimestrul in care plafonul este depasit.

Pentru a vedea cum se aplica aceste conditii in practica, mai jos analizam 3 studii de caz relevante pentru contabili, iar la finalul articolului puteti consulta infograficul. ⬇️⬇️

Copiaza Link-ul catre aceasta sectiune: Aplicare sistem de impozitare micro incepand cu 01.01.2026 - Studiu de caz

Intrebare: "Societatea a fost pana la data de 31.12.2022 microintreprindere. De la data de 01.01.2023 nu a mai indeplinit conditia si a trecut la impozit pe profit.

La data de 31.12.2025 indeplineste din nou conditia de a fi microintreprindere. Poate trece la impozit pe veniturile microintreprinderilor cu data de 01.01.2026?"

Raspuns:

In situatia in care aveti un angajat si sunt indeplinite cumulativ toate prevederile de la art. 47 alin 1 din Codul fiscal, firma poate trece incepand cu 01.01.2026 la sistemul de impozitare pe venitul microintreprinderilor deoarece nu a mai aplicat ulterior datei de 01.01.2023 acest sistem de impozitare.

Baza legala este art.48, alin (2) din Codul fiscal.

Asadar, conform art. 48 alin. (2) din Codul fiscal

ART. 48 - Reguli de aplicare a sistemului de impunere pe veniturile microintreprinderii

(1) Impozitul reglementat de prezentul titlu este optional.

(2) Persoanele juridice romane pot opta sa aplice impozitul reglementat de prezentul titlu incepand cu anul fiscal urmator celui in care indeplinesc conditiile de microintreprindere prevazute la art. 47 alin. (1) si daca nu au mai fost platitoare de impozit pe veniturile microintreprinderilor ulterior datei de 1 ianuarie 2023, potrivit prevederilor prezentului titlu.

O atentie deosebita trebuie sa acordati particiatiilor in alte societati comerciale adica trebuie sa urmariti sa nu detineti participatii mai mari de 25% si in alte microintreprinderi.

De asemenea, trebuie sa verificati la 31.12.2025 atingerea pragului de 100.000 euro prin cumularea veniturilor la toate firmele la care detineti participatii mai mari de 25%, indiferent daca sunt platitoare de impozit pe profit sau platitoare de impozit pe venitul microintreprinderilor.

Ghid complet Impozitul pe venit si contributiile sociale

Cartea verde a contabilitatii 2026

Suspendare activitate SRL si PFA Tratament fiscal-contabil

In cazul in care acest plafon este depasit la data de 31.12.2025, firma nu poate aplica sistemul de impozitare pe venitul microintreprinderilor chiar daca are un angajat.

NOU! Impozitarea microintreprinderilor incepand cu 1 ianuarie 2026 explicata impecabil! Ce modificari esentiale a adus OUG nr. 89/2025 (ordonanta-trenulet)? Va oferim un ghid practic cu informatii complete, solutii clare si recomandari de la cei mai buni specialisti! Click aici >>

Copiaza Link-ul catre aceasta sectiune: Analiza indeplinirii conditiilor pentru aplicarea regimului micro in 2026 - Studiu de caz

Intrebare: "Detin firma A, cu 100% parti sociale, asociat unic; firma este platitoare de impozit pe profit. Mai detin si firma B, cu 95% din partile sociale, platitoare de impozit pe profit, insa are cifra de afaceri in 2024 de 116.000 lei si in 2025 de 78.000 lei. Firma B are un salariat cu CIM cu norma intreaga.

Poate trece firma B la platitoare de impozit pe venit in anul 2026?"

Raspuns: Potrivit art. 47 alin. (1) lit. c), g) si h) si alin. (1 1) lit. a) din Legea nr. 227/2015 privind Codul fiscal,

(1) In sensul prezentului titlu, o microintreprindere este o persoana juridica romana care indeplineste cumulativ urmatoarele conditii, la data de 31 decembrie a anului fiscal precedent:

(...)

c) a realizat venituri care nu au depasit echivalentul in lei a 250.000 euro, respectiv 100.000 euro incepand cu 1 ianuarie 2026. Cursul de schimb pentru determinarea echivalentului in euro este cel valabil la inchiderea exercitiului financiar in care s-au inregistrat veniturile;

(...)

g) are cel putin un salariat, cu exceptia situatiei prevazute la art. 48 alin. (3);

h) are asociati/actionari care detin, in mod direct sau indirect, peste 25% din valoarea/numarul titlurilor de participare sau al drepturilor de vot si este singura persoana juridica stabilita de catre asociati/actionari sa aplice prevederile prezentului titlu; (...).

(1 1) In aplicarea prevederilor alin. (1) lit. c) limita privind veniturile realizate se verifica luand in calcul veniturile realizate de persoana juridica romana, cumulate cu veniturile intreprinderilor legate cu aceasta, iar elementele care se iau in calcul sunt cele care constituie baza impozabila prevazuta la art. 53. In sensul prezentului titlu, persoana juridica romana este legata cu o alta persoana daca exista oricare dintre urmatoarele raporturi:

a) persoana juridica romana care verifica conditia detine la o alta persoana juridica romana, direct si/sau indirect, peste 25% din valoarea/numarul titlurilor de participare sau al drepturilor de vot, sau aceasta are dreptul de a numi sau de a revoca administratorul/majoritatea membrilor consiliului de administratie, de conducere ori de supraveghere al acelei alte persoane juridice romane; (...).

Analiza indeplinirii conditiilor de catre societatea B pentru aplicarea regimului microintreprinderilor de la 01.01.2026:

Plafon venituri:

In anul 2025, societatea B a inregistrat venituri/cifra de afaceri in suma de 78.000 lei, valoare situata sub plafonul de 100.000 euro. La data de 31.12.2025, echivalentul in lei al plafonului de 100.000 euro este de 509.850 lei, determinat la cursul de schimb de 5,0985 lei/euro.

Totusi, societatile A si B sunt considerate drept intreprinderi legate, intrucat exista aceeasi persoana fizica ce detine peste 25% din drepturile de participare in ambele societati (respectiv 100% in A si 95% in B).

In consecinta, pentru a stabili daca societatea B poate aplica regimul microintreprinderilor incepand cu 01.01.2026, conditia referitoare la plafonul de venituri trebuie verificata prin cumularea veniturilor societatii B cu veniturile societatii A, si nu exclusiv pe baza veniturilor societatii B.

Regimul de impozitare aplicat societatii A (impozit pe profit) nu exclude incadrarea societatilor A si B ca intreprinderi legate pentru verificarea plafonului de venituri, deoarece criteriul relevant este detinerea/controlul exercitat prin participatii, si nu regimul fiscal al fiecarei societati.

Existenta unui salariat

Societatea B are incadrat cel putin un salariat cu contract individual de munca cu norma intreaga, motiv pentru care este indeplinita conditia prevazuta de art. 47 alin. (1) lit. g) din Codul fiscal privind existenta a minimum un salariat.

Structura actionariatului:

Persoana fizica detine 100% din partile sociale ale societatii A (platitoare de impozit pe profit) si 95% din partile sociale ale societatii B. Potrivit regulii prevazute la art. 47 alin. (1) lit. h) din Codul fiscal, un asociat/actionar care detine, direct sau indirect, peste 25% din titlurile de participare sau drepturile de vot poate stabili o singura persoana juridica sa aplice regimul microintreprinderilor.

Intrucat societatea A nu aplica regimul microintreprinderilor (fiind platitoare de impozit pe profit), aceasta detinere nu afecteaza indeplinirea conditiei de la lit. h). In consecinta, societatea B poate fi desemnata drept singura persoana juridica din portofoliul asociatului care aplica regimul microintreprinderilor, conditia privind structura actionariatului fiind indeplinita.

In concluzie, societatea B poate aplica regimul de impozitare al microintreprinderilor incepand cu 01.01.2026 numai daca, la data de 31.12.2025, indeplineste cumulativ conditiile prevazute de art. 47 din Codul fiscal. Din datele prezentate, societatea B indeplineste conditiile referitoare la existenta a cel putin unui salariat si la structura actionariatului. In ceea ce priveste plafonul de venituri, acesta este considerat respectat doar daca, la verificarea limitei prevazute de art. 47 alin. (1) lit. c), veniturile societatii B, cumulate cu veniturile societatii A (intreprinderi legate), se situeaza sub echivalentul in lei al plafonului aplicabil de la 01.01.2026, respectiv sub plafonul de 509.850 lei.

Copiaza Link-ul catre aceasta sectiune: Iesirea din regimul micro in 2026 ca urmare a depasirii plafonului de 100.000 euro - Studiu de caz

Intrebare: "La finele anului 2025 am inregistrat o cifa de afaceri ce depaseste plafonul nou stabilit pentru microintreprinderi - de 100.000 euro. Asta inseamna ca incepand cu anul 2026, trecem automat la platitori de impozit pe profit? Ar fi trebuit sa depun o declaratie la 31.12.25, ca sa se faca trecerea? Ce e de facut acum?"

Raspuns: Da, daca la 31.12.2025 (in baza veniturilor din 2025) depasiti echivalentul in lei a 100.000 euro, atunci in 2026 NU mai puteti aplica micro si treceti la impozit pe profit (Titlul II) de la 01.01.2026. Nu trebuia sa depuneti o declaratie la 31.12.2025 , dar trebuie sa comunicati iesirea prin D700 pana la 31.03.2026 inclusiv

Definitia microintreprinderii se verifica la 31 decembrie a anului precedent.

Codul fiscal Legea 227/2015 are la art. 47 alin. (1) lit. c) conditia de incadrare ca micro la inceput de an):

a realizat venituri care nu au depasit echivalentul in lei a 250.000 euro, respectiv 100.000 euro incepand cu 1 ianuarie 2026; echivalentul in lei se calculeaza la cursul de schimb valabil la inchiderea exercitiului financiar in care s-au inregistrat veniturile.

Prin urmare, daca la 31.12.2025 constatati ca veniturile in sens micro din 2025 depasesc 100.000 euro, atunci la 01.01.2026 nu mai indepliniti conditia de la art. 47 alin. (1) lit. c), deci in 2026 sunteti platitor de impozit pe profit (Titlul II) de la inceputul anului.

Nota:

Plafonul se verifica pe elementele care constituie baza impozabila de la art. 53 (si, daca e cazul, cumulate cu intreprinderile legate).

Iesirea la inceput de an (pentru neindeplinirea art. 47) se comunica pana la 31 martie prin D700.

Art. 55 alin. (5) (situatia dvs. iesire dupa incheierea anului), prevede:

(5) Microintreprinderile care devin platitoare de impozit pe profit ca urmare a neindeplinirii conditiilor prevazute la art. 47 sau ca urmare a exercitarii optiunii comunica organelor fiscale competente iesirea din sistemul de impunere pe veniturile microintreprinderilor, pana la data de 31 martie inclusiv a anului fiscal urmator..

Ati fi avut obligatie in cursul anului 2025 doar daca depaseati plafonul vechi (250.000 euro), dar asta e alt mecanism: iesirea din micro in cursul anului cand depasesti plafonul in timpul anului.

Conform art. 52 alin. (1):

(1) Daca in cursul unui an fiscal o microintreprindere realizeaza venituri mai mari de 250.000 euro, respectiv 100.000 euro incepand cu 1 ianuarie 2026, aceasta datoreaza impozit pe profit incepand cu trimestrul in care s-a depasit aceasta limita, fara posibilitatea de a mai opta pentru perioada urmatoare sa aplice prevederile prezentului titlu.

In cazul dvs. in 2025:

- In 2025, pragul de iesire in cursul anului era 250.000 euro, nu 100.000 euro.

- Deci, daca in 2025 ati depasit doar 100.000, dar nu si 250.000, atunci nu era iesire in cursul lui 2025; iesirea se produce la 01.01.2026 (pentru neindeplinirea conditiilor art. 47 la 31.12.2025).

Prin urmare, in situatia dvs. nu trebuie declaratie la 31.12.2025. Trebuie depus D700 pana la 31.03.2026

Impozit MICRO 2026. Fara erori, fara amenzi: Ghidul explica impecabil, intr-un stil clar si excelent argumentat, ce obligatii aveti si ce aspecte trebuie sa urmariti cu precadere in perioada urmatoare. Comandati-l chiar acum!

Copiaza Link-ul catre aceasta sectiune: Microintreprinderile: cota unica de 1% de la 1 ianuarie 2026 - INFOGRAFIC

HG 184/2026: noi prevederi legislative privind ACCIZELE!

Articole similare

Diferente intre evidenta contabila si Fisa pe platitor: Ce trebuie verificat inainte de corectare?Microintreprindere fara salariat: De la ce data devine aplicabil impozitul pe profit?Microintreprindere: Ce obligatii fiscale apar dupa depasirea plafonului de 100.000 euro?Nedepunerea situatiilor financiare: Cand trece societatea la impozit pe profitIMPOZIT MICRO 2026: Trei intrebari cheie si situatii explicate concretUltimele articole

Impozitul pe profit si impozitul micro: 3 intrebari despre bonificatie, in conformitate cu O.U.G. nr. 8/2026Microintreprindere: Ce se intampla daca unicul salariat este in concediu medicalSocietate nou-infiintata, platitoare de impozit pe profit: Cand si cum poate aplica regimul microConditii mentinere IMPOZIT MICRO: Atentie la depunerea in termen a situatiilor financiare aferente anului 2025!Societate nou-infiintata: Conditii pentru aplicarea impozitului micro si analiza intreprinderilor legateArticole similare

Dosarul preturilor de transfer: 8 modificari introduse prin Ordinul ANAF nr. 828/2026Diferente intre evidenta contabila si Fisa pe platitor: Ce trebuie verificat inainte de corectare?WEBINAR TVA in practica: Studii de caz si interpretari fiscale pentru problemele de zi cu ziMicrointreprindere fara salariat: De la ce data devine aplicabil impozitul pe profit?Redirectionare IMPOZIT PE PROFIT prin D177: Exemplu de calcul si interpretare fiscalaUltimele articole

Declaratia 101 privind impozitul pe profit: Cum se evidentiaza costurile indatorarii?Factura achitata de asociat din fonduri proprii: Cum se face rambursarea si ce reguli se aplica pentru numerarMicrointreprindere: Ce obligatii fiscale apar dupa depasirea plafonului de 100.000 euro?Registrul de evidenta fiscala, actualizat prin OMF nr. 808/2026: Noile reguli pentru platitorii de IMPOZIT PE PROFITLichidare societate platitoare de IMPOZIT PE PROFIT: Monografie contabila, obligatii fiscale si declarativeArticole similare

Societate nou-infiintata: Conditii pentru aplicarea impozitului micro si analiza intreprinderilor legateMicrointreprinderi 2026: Cum se poate reveni la impozitul micro si cand se depune D700Modificare VECTOR FISCAL: Cum corectam declaratiile D394 si D406 depuse eronatANAF actualizeaza formularele de inregistrare fiscalaVECTOR FISCAL: ANAF actualizeaza formularele de inregistrare fiscala ale contribuabililorUltimele articole

WEBINAR cu Adrian Benta: Modificarile fiscale din 2026 explicate clar si sesiune de intrebari si raspunsuriIntreprinderi legate: Atentie la depasirea plafonului si obligatia depunerii D700!Impozitul pe constructii speciale: Cine este obligat sa-l plateasca si cand?Conditii microintreprindere 2026: 3 studii de caz pentru contabili si INFOGRAFICAchizitii intracomunitare de bunuri: Perioada fiscala la TVA in 2025

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!